不是全行业供应紧,是“好产能”被提前锁单:小方形储能 2025 调研速记。

除了“明星型号”314Ah继续供应偏紧、价格抬升,还有两条线同样处紧张状态,但紧缺程度是“结构性偏紧”,远不到314Ah那种状态——而且逻辑各不相同,下面给你拆开说。

缺,但只是“当前呈现结构性偏紧”:100Ah报价0.40-0.42元/Wh,比年初涨8-10%;50Ah紧急订单破0.45元/Wh,只供长约客户。

结论:不是全行业狂缺,是“好产线”被锁空,谁有高分良率 先款现货,谁就是具备更优的现金流能力。

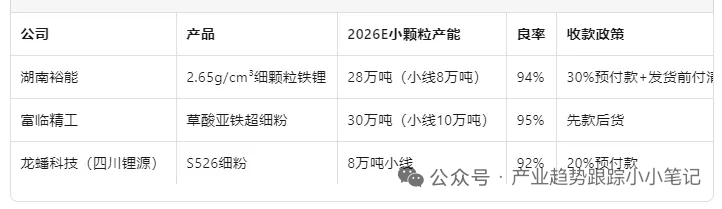

上游盈利弹性相对突出的是裕能 富临,细粉溢价800-1000元/吨,先款后货,2026年小颗粒铁锂缺口10万吨,他们保持较高盈利水平。

2026年10月,100Ah、50Ah小方形“好产能”继续被已被长单提前锁定:上游湖南裕能、富临精工——细粉价格抬升 先款。

储能电池314Ah厂家对高压密磷酸铁锂2025年需求趋势呈现快速增长且结构性紧缺,主要受储能市场扩张、技术升级及头部企业产能集中影响[1][14][16]。以下为具体分析:

一、需求驱动因素

1. 314Ah电芯普及加速

- 2025年314Ah电芯全面取代280Ah,成为储能市场主流产品,头部企业如宁德时代、亿纬锂能、海辰储能等已实现量产[1][11][12]。

- 314Ah电芯需匹配高压密磷酸铁锂(压实密度≥2.6g/cm³),以提升能量密度、循环寿命及充放电效率[12][10]。

2. 储能市场需求爆发

- 2025年上半年全球储能电池出货量达240GWh,同比增长106%,国内企业占全球份额超90% [6][7]。

- 海外订单(如澳洲、中东)及国内政策(如《新型储能规模化建设专项行动方案》)推动需求激增,头部厂商订单排产至2026年[3][5]。

3. 技术迭代推动

- 高压密磷酸铁锂可满足快充(如宁德时代神行电池支持12C快充)和长循环寿命(部分产品循环达12000次)要求[10][8][18]。

- 储能系统向大容量(如宁德时代9MWh储能系统)和高电压方向发展,进一步拉动高压密材料需求[12][13]。

二、供需格局与竞争格局

1. 供需偏紧

- 2025年高压密磷酸铁锂需求预计达73万吨,供给78万吨,供需整体偏紧,头部企业产能利用率近90% [14][18][17]。

- 二线企业因技术壁垒(如二次烧结工艺、颗粒级配技术)难以快速扩产,导致结构性紧缺[14][18]。

2. 头部企业主导

- 宁德时代、比亚迪等电池厂通过绑定供应商(如湖南裕能、富临精工)确保高压密材料供应[7][18]。

- 高压密产品加工费溢价2000-3000元/吨,毛利率高于普通产品,头部企业盈利优势显著[7][15]。

三、未来趋势

1. 技术升级持续

- 高压密磷酸铁锂向500Ah+电芯延伸,部分企业已布局(如宁德时代、海辰储能)[12][2]。

- 磷酸锰铁锂等新技术可能分流部分需求,但短期内高压密仍为主流[14][18]。

2. 成本与价格博弈

- 碳酸锂价格波动(2025年均价7.5-12万元/吨)影响材料成本,但高压密产品因技术壁垒具备议价能力[5][18]。

- 预计2025年下半年高压密磷酸铁锂价格稳中有升,毛利率进一步修复[6][17]。

四、风险提示

- 产能过剩风险:磷酸铁锂总产能达532万吨(2025H1),但高压密有效产能有限,需关注技术迭代风险[14][7]。

- 海外供应链限制:锂、镍等资源国出口政策可能影响原材料供应[12][5]。

免责声明:以上信息仅供参考,不构成投资建议。投资有风险,入市需谨慎。