风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

最近财经圈里最热的话题,除了新能源车的持续狂飙,就是可控核聚变这个“终极能源”的突破进展了。而在这场能源革命的浪潮中,有一家低调的巨头——浙富控股,正悄悄扛起“可控核聚变唯一隐形冠军”的大旗,同时还手握雅下水电、金属钴、动力电池回收等多张王牌。$浙富控股(SZ002266)$

它的财报一出,股民们直接炸锅:净利润涨了17%,现金进账超112亿,合同订单暴增41%……这背后到底藏着什么财富密码?今天咱们就扒开这份财报,看看这家公司到底有多“野”!

净利润涨17%:可控核聚变的“隐形红利”开始兑现?

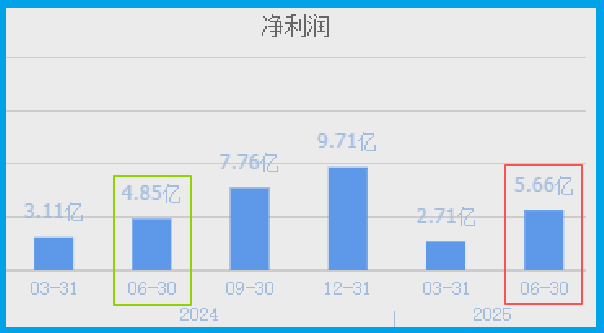

先说最直接的数字:2025年二季度,浙富净利润5.66亿元,同比涨了17%。这个数字放在A股里不算最炸裂,但结合它的业务布局,可就太有故事了。

要知道,浙富可不是靠传统业务吃饭的。它手里攥着两大“未来产业”:一是可控核聚变装备,这可是被称作“人类终极能源”的技术,一旦突破,电力成本能降到现在的1/10;二是雅下水电概念,雅鲁藏布江下游的水电开发,规模相当于3个三峡,未来几十年都是国家战略重点。

更关键的是,它的净利润增长不是靠“省吃俭用”,而是实打实的业务扩张。财报里提到,清洁能源装备板块(水电、核电)的收入占比持续提升,尤其是核电业务,随着国内核电机组审批加速,浙富的核反应堆压力容器、蒸汽发生器等核心设备订单排到了2027年。

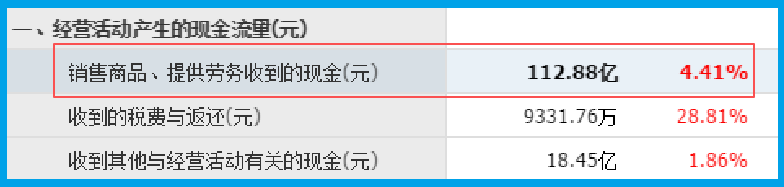

现金进账112亿:比营收还猛,钱从哪儿来的?

再看一个更“硬核”的数字:销售商品、提供劳务收到的现金,二季度高达112.88亿元,同比涨了4%,而且这个增速比营业收入还快!这说明什么?说明公司收钱的能力变强了,客户打款更积极,或者预收款比例提高了。

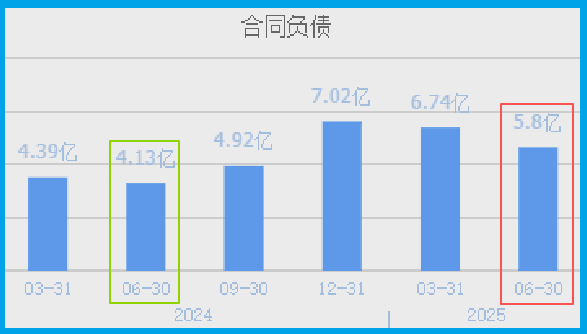

结合合同负债(也就是客户提前打的订单钱)来看,二季度合同负债5.8亿元,同比暴增41%。这意味着,客户不仅现在急着下单,还愿意提前付钱锁定产能。比如动力电池回收业务,随着新能源车保有量突破2亿辆,废旧电池回收成了“香饽饽”,浙富作为国内少数能实现“电池拆解-材料再生-电池制造”闭环的企业,客户排着队送钱,就怕它产能不够。

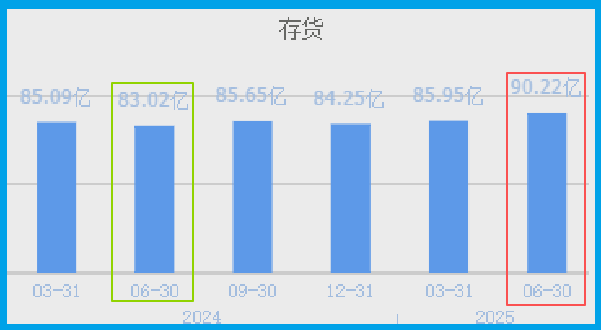

存货90亿创历史新高:是“囤货”还是“押宝”?

财报里最让人“心跳”的数字,是存货涨到了90.22亿元,同比涨了9%,还创了历史新高。这时候股民们开始纠结了:存货涨这么多,是公司对未来太乐观,还是卖不动货在“压库存”?

但仔细看业务结构,答案就清楚了。浙富的存货里,大部分是金属钴和稀土材料。金属钴是动力电池的核心原料,而浙富控过回收废旧电池提钴,成本比市场价低20%以上。换句话说,它现在囤的不是“货”,是“印钞原料”。

更绝的是,它的动力电池回收业务已经和宁德时代、比亚迪签了长期协议,回收的钴、锂直接供回给这些巨头。股民老王调侃:“这哪是存货?这是把‘未来的钱’提前存银行了!”

危险处理:环保风口下的“隐形现金牛”

除了新能源和核电,浙富还有一个被低估的业务——危险无害化处理。现在国家对环保的要求越来越严,化工、电镀企业的危废处理需求暴增,而浙富是国内少数能处理26类危废的企业之一,技术壁垒极高。

财报显示,这部分业务二季度毛利率达到35%,比去年同期高了5个百分点。为啥?因为它的处理成本在降,而危废处置费在涨。更关键的是,危废处理是“刚需”,不受经济周期影响,股民们戏称这是“旱涝保收”的“现金牛”。

核电+水电双轮驱动:清洁能源的“黄金组合”

最后说说浙富的“老本行”——清洁能源装备。水电业务里,它参与了雅下水电的开发,未来雅鲁藏布江下游的装机容量相当于3个三峡,浙富作为核心设备供应商,订单已经排到2030年。

核电业务更猛,随着“华龙一号”全球推广,浙富的核反应堆压力容器、蒸汽发生器等设备出口到巴基斯坦、阿根廷,成了中国核电“走出去”的标杆。股民们算了一笔账:一台百万千瓦级核电机组,浙富能拿15亿的订单,而国内未来5年要建30台机组,这得是多少钱?

结语:股民的“财富狂欢”才刚开始?

看完这份财报,最大的感受是:浙富不是一家“炒概念”的公司,而是把“未来产业”变成“现在利润”的实战派。它的净利润在涨,现金在流,订单在爆,存货在“囤金”,甚至连危废处理这种“冷门”业务都能赚得盆满钵满。

对于股民来说,这可能是一场“财富狂欢”的开始。可控核聚变、雅下水电、动力电池回收……这些词听起来像“科幻”,但浙富正在把它们变成现实。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。#社区牛人计划##【悬赏】2024年度牛人评选,你pick了谁?##【悬赏】2025中报揭幕!谁把握住机遇?#