原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 田羽

A股总有一些故事,让人又唏嘘又心酸。

最新的故事主角是“建工爷叔”。过去十年,他把耐心都献给了上海建工,很多人第一次听说他,都是因为“如果解套,就请股友去锦江酒店吃饭,再发大白兔奶糖”。

这种执念,最终点燃了市场的情绪。社交媒体上,“一人一手助爷叔解套”的口号刷屏,等到上海建工股价真的连续涨停时,很多人一度相信,爷叔的坚守,终于要迎来奇迹。

然而资本市场从来不会同情苦命人。涨停狂欢没几天,上海建工股价便急转直下接连暴跌。昨天还在喊“爷叔我帮你”的股民,转眼就成了“谁来帮帮我”的韭菜,走在了成为“下一个爷叔”的路上。

事实上,上海建工的剧本,早已写在国资股东的态度里。2015年,国盛集团持股接近三成,但此后不断减持,累计套现超20亿元。与此同时,公司基本面走弱,负债压力沉重。所谓的全民狂欢,最终还是被冷水浇头。

爷叔的执念,还是难以换来解套的希望。

爷叔补仓 国资减持

故事要从2013年说起。那年,爷叔以每股6元块多的价格买入上海建工,总本金五六十万元。理由很简单:国资背景、本土龙头,基本面不差。他想着赚个三五倍,留些钱养老。

2015年牛市,上海建工股价从7元飙到17元,爷叔一度成了“纸面富翁”。可惜好景不长,突至导致股价腰斩,爷叔瞬间被套。此后几年,他不断补仓,把成本硬生生摊到4块。

2024年小牛市,上海建工的股价从1块多涨到了3块多,爷叔看到了希望。他计划只要股价涨到4块就立刻卖出。

可惜A股没有如果,上海建工的股价再次下跌。于是,“建工爷叔”继续过每月补仓的苦行僧之路。他每月从退休金中挤出钱拿去补仓,硬生生将成本降至3块8附近。

网上流传,“爷叔”的生活十分节俭,“裤子都裂线了”;由于家离证券营业厅较远,“爷叔”每次坐车来回都要两个小时,午饭往往就是一包泡面就解决。甚至有网友调侃,爷叔在补裤子和补牙之间,选择了补仓。

更让人动容的,是那句承诺:如果回本,就请股友去锦江酒店,还要发大白兔奶糖。如果涨到5元,就卖出一大部分,给儿媳买辆车。

时间终于来到2025年牛市,爷叔的这份执念,带动了全网热情,“一人一手助爷叔解套”的口号不断刷屏。从9月12日开始,上海建工连续涨停,股价最高冲到3.88元。爷叔,终于快要熬出头了。

然而,还没等欢呼声落地,上海建工随后一记跌停,又把希望打碎了。9月19日,上海建工开盘即跌停。股民们也瞬间变脸:“昨天喊着爷叔我帮你,今天却轮到我喊谁来帮帮我?”一语道破A股最大的幻觉:“以为自己在帮爷叔,却没想到自己正在成为下一个爷叔。”

其实,这个结果早就埋在国资股东的动作里。

2015年,上海国盛集团的持股比例高达29%,与当时的第一大股东上海建工集团,几乎平分秋色。

但据投资快报统计,截至2025年3月,上海国盛累计减持股份达7.12亿股,套现金额超20亿元。更狠的是,减持还在继续,上海建工6月6日晚间发布公告称,公司收到国盛集团出具的《关于集中竞价交易减持股份计划期间届满的告知函》,国盛集团通过集中竞价方式累计减持公司股份约2442万股,占公司总股本的0.27%,本次减持计划实施完毕。

"这简直是在散户伤口上撒盐。"有个人投资者表示,"当股价跌破净资产时,大股东本应增持维稳,但国盛却逆向操作,这种行为严重损害市场信心。"

值得注意的是,当时爷叔也一针见血地吐槽过:“如果你现在是20块减持,我无话可说。现在股价两块钱,你还要减持,如果股价到一块五、一块二,小股东怎么想?我们拼命补仓,你却拼命砸盘,这不是拆台吗?”

爷叔的执念,散户的激情,终究抵不过国资股东的冷酷。

营收、利润双降 基本面颓势

上海建工的玄学行情,表面上看是“爷叔效应”,但真正的原因,可能是蹭上了“黄金概念”。

不久前,有媒体报道,上海建工持股60%的控股子公司扎拉矿业股份公司拥有的科卡金矿传来喜讯,金矿资源储量增加了33.89万盎司,折合人民币高达42.72亿元。

要知道,在黄金牛市背景下,这足以点燃市场情绪。今年以来,A股黄金板块的上市公司普遍有超过60%的涨幅,西部黄金和招金黄金更是涨超140%。于是,资金一拥而上,把上海建工也当成黄金概念股来炒。

问题在于,这根本不是新鲜事。

上海建工随后澄清,相关金矿信息引自公司于2020年8月27日披露的《上海建工关于扎拉矿业股份公司金矿资源的公告》,为前期已披露信息,不属于近期信息。

更重要的是,黄金收入对公司整体几乎无足轻重:2025年上半年,黄金业务收入略超4亿元,但公司总营收超过1000亿元,占比微乎其微。

更要命的是,随着“靴子落地”,黄金概念也面临回调压力。

9月17日,美联储宣布降息25个基点,市场对金价短期见顶的担忧加剧。9月18日,黄金板块大跌3%,资金大举出逃,上海建工第二天立刻补跌。

题材退潮后,上海建工的基本面成为关键。

然而,2025年上半年,上海建工营收同比由1459.8亿元大跌至1050.4亿元,大跌近3成;归母净利润同比减少了超过1亿元,同比跌14%。

这还是建立在非经营因素托底的基础上。上半年,上海建工的营业利润为10.81亿元,但其中以政府补助为主的其他收益就高达4.87亿元,信用减值损失这一项也实现了3.44亿元盈利,两者合计8.31亿元,合计占营业利润近8成。

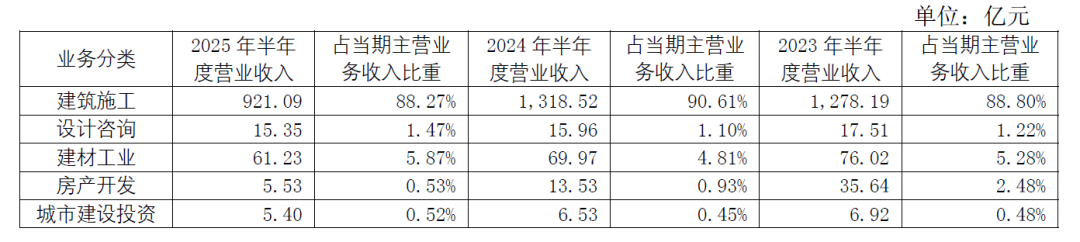

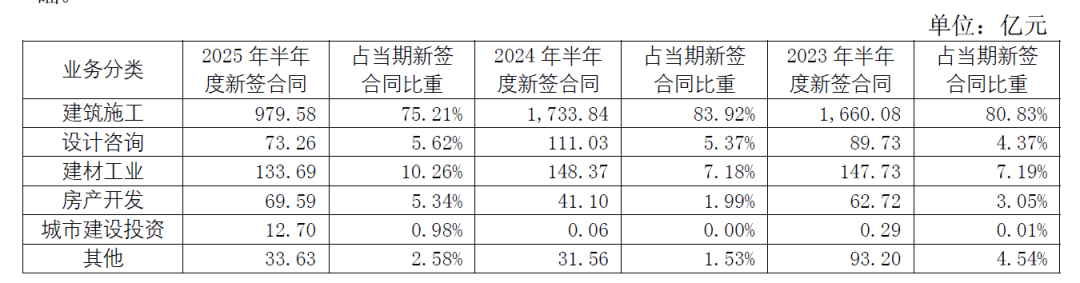

从具体经营层面来看,2025年上半年,上海建工的支柱板块建筑施工业务由去年同期的1318.52亿元大跌至921.09亿元,跌幅超过3成。同时,新签合同979.58亿元,相比去年同期的1733.84亿元,大跌43.5%。

换句话说,让爷叔“被套”多年的,不仅是运气,更是公司基本面本身。

负债超3000亿 资金链吃紧

除了经营承压,上海建工更棘手的,是资金压力。2025年上半年,其经营现金流净流出184.8亿元。

现金流的压力直接传导到财务层面。

截至2025年中,上海建工总负债高达3058.65亿元,资产负债率超过85%。这还不是全部。根据上海建工公告,截至2025年8月31日,公司对外提供担保余额为646.01亿元,公司及控股子公司对外担保总额超过最近一期经审计净资产100%。

虽然在表面上,上海建工的总资产高达3574亿元,但结构一拆开,就没那么好看。应收账款579.66亿元、存货613.15亿元、合同资产452.86亿元,加起来约1645亿元。显然,这些资产恐怕都不容易变现。

具体来看,应付账款的逻辑大家都明白,但真正刺眼的,还有庞大的存货和合同资产。

在上海建工600多亿元的存货中,接近430亿元是“开发成本”。所谓开发成本,涵盖土地使用权、建筑开发支出、资本化利息及各类直接、间接费用。账面上它是资产,本质上却是施工过程中的资金沉淀,看似有价值,却难以迅速变现。

至于合同资产,它和应收账款类似,却没那么“干脆”。应收账款意味着公司已经拿到无条件收款权,只等到期;合同资产则不一样,虽然活干了,但钱能不能收回来,还得客户验收、项目节点过关,风险更高。

所以,上海建工存货、应收账款和合同资产合计超过1600亿元,说白了基本上可能都是一堆流动性极差的沉淀资源。这些资产既难以迅速变现,又让3500亿的总资产看上去“虚胖”,难以转化出真正的偿债保障。

而上海建工的这种资产结构,不仅揭示了在经营层面回款难、资金回笼慢的困境,更在高负债背景下,不断加大市场对其偿债压力的担忧。

可能正因如此,上海建工今年的融资动作频繁。

比如在7月25日,公司全资子公司振新物业发行了“民生通惠-上海建工建安1号资产支持计划”,募集资金17.81亿元,目的在于盘活存量资产、优化债务结构、降低融资成本。值得注意的是,公司在发行中提供增信措施,并纳入担保额度。

同一天,上海建工还公告称,其下属子公司上海建工集团投资有限公司面向专业投资者非公开发行公司债券(第二期)。该债券分为两个品种:品种一期限5年,发行金额7亿元,票面利率2.15%;品种二期限7年,发行金额10亿元,票面利率2.5%。

随后在8月,公司发行了“2025年度第一期中期票据”,金额15亿元,用于归还到期债务。紧接着9月20日,上海建工公告完成“2025年度第二期中期票据”的发行,规模20亿元,仍旧用于偿还有息债务。

连续融资叠加庞大债务,再加上大规模流动性存疑的资产,让市场对上海建工的资金压力愈发警惕。

更棘手的是,公司正处在人事动荡的关键阶段。9月12日,董事长杭迎伟递交辞职报告;在此之前,7月24日副总裁唐雄威因调动离任,7月1日副总裁周军因到龄退休辞职。

对于一家本就深陷资金与经营困境的企业而言,高层更迭无疑进一步削弱了外界信心。

换句话说,上海建工能留给“爷叔”的解套空间,恐怕已经所剩无几。

参考资料:

投资快报《上海建工:国资平台十年间套现近20亿“建工爷叔”持股十年亏近40%》