截至2025年9月19日,京沪高铁收盘价为5.20元,总市值2544亿。

段永平说投资的方式有且只有一种,那就是未来现金流的折现。我深以为然。不管什么行业,不管是高科技成长股,还是成熟传统老登股,最后的投资逻辑都是一样的,这个公司能带来多少自由现金流。没有自由现金流的成长没有意义,没有自由现金流的规模也只是虚胖。

最近加仓了东阿阿胶和京沪高铁。前两天记录了东阿阿胶的加仓背后的思考,今天再记录一下对于京沪高铁的思考,若干年后再回头验证吧。

现金流:

以2024年年报为例,归母净利润为127.7亿,经营净现流为200.7亿,购建固定资产支出约11.80亿,自由现金流为188.9亿。

以2023年年报为例,归母净利润为115.5亿,经营净现流为210.8亿,购建固定资产支出约14.9亿,自由现金流为195.9亿。

应收账款少:

以京沪高铁2024年年报为例,应收账款为11.89亿,营业收入为421.57亿。应收账款大概占营业收入的2.8%左右。翻一下A股上市的股票中,应收账款占营收5%以下的生意可以说是凤毛麟角。

存货:根本不存在的。

资本支出少:

如之前所说,很多公司为了维护当前的赚钱能力,每年需要投入大量的现金,对生产设备,厂房等进行翻新,更新。

就像房子租出去了,每年要你拿出一半的租金来把房子的家具全部换一遍。如果不换,明年的房租就只能减半。

京沪高铁每年经营性现金净流量为200亿左右,只要花10-15亿左右,对设备更新,对高铁站维修,留存了95%以上的现金。

行业稳定,持续经营:

京沪高铁的稳定性,比东阿阿胶更胜一筹。基本不用花销售费用,进行推广,也不用花研发费用,研究新品。也不用担心市占率被竞争对手抢。除非发生像新冠疫情这样大规模的突发事件,否则高铁24小时不停歇地跑,现金源源不断地流入口袋。

隐形地王:

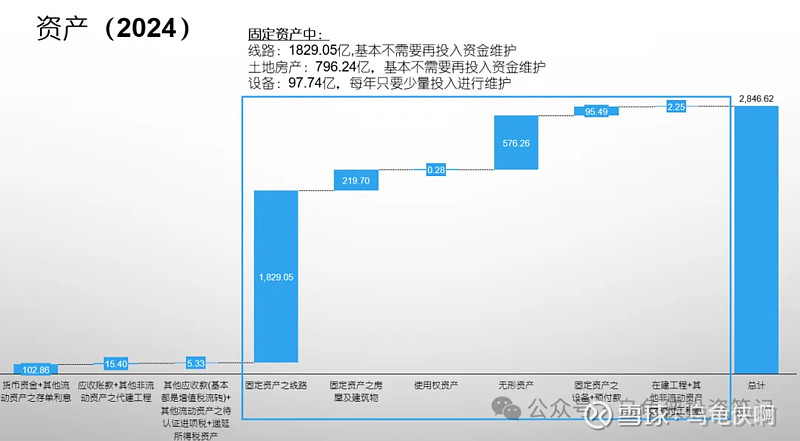

不同于东阿阿胶,京沪高铁是重资产公司。2024年年报显示,公司固定资产原值为2754亿(账面价值2144亿),其中房屋和建筑物307亿(账面价值219.7亿),线路和设备等共2447亿(账面价值1924.3亿);无形资产(土地使用权)原值为614亿(账面价值576亿)。固定资产在会计计算上虽然每年要不停的折旧,但京沪高铁的建设时间是2008-2011年左右,土地+房屋建筑到现在其实是大幅升值的。

京沪高速全线共设24个车站,这些高铁站全部都是京沪高铁的资产。包括:北京南站、廊坊站、天津西站、天津南站、沧州西站、德州东站、济南西站、泰安站、曲阜东站、滕州东站、枣庄站、徐州东站、宿州东站、蚌埠南站、定远站、滁州站、南京南站、镇江南站、丹阳北站、常州北站、无锡东站、苏州北站、昆山南站和上海虹桥站。

选几个比较发达城市的站点来看:

北京南站,占地49.92万平方米。

南京南站,占地70万平方米。

上海虹桥站,占地44.2万平方米。

十几年来,这些土地和房屋都有较大的升值空间。

最近广深铁路的土地征收可以参考。被征收的土地是广深铁路2007年买的,账面价值为0.59亿,拆迁补偿款高达3.72亿,相较于账面价值翻了6倍多。

现在的京沪高铁值不值得买?

现在如果花2500亿买下京沪高铁,能拥有102亿的类现金,有息负债526亿,而且每年能赚回来190亿的自由现金流。

和之前东阿阿胶一样,换成买房子来看。花2500万买一幢别墅,买完以后发现房子里有102万现金,但是还欠银行526万的贷款。

相当于花3000万买了一幢别墅,每年能稳定到手190亿的租金。(2500+526-102=2924亿,就按3000亿算吧)

从租售比的角度看,京沪高铁没有东阿阿胶那么高的回报。

但考虑到京沪高铁的稳定性和垄断性,以及隐形的土地增值,我是愿意接受当前略低的租售比的。

这附近就我一幢别墅,我不用到处找人去发广告,也不用找中介帮我出租。

另外,我也知道我的上家,为了建这幢别墅花了2754万(2024年底京沪高铁固定资产账面原值2754亿。),其中建房子花了307万(房屋+建筑物账面原值),买地花了614万(土地使用权账面原值),装修,建露天泳池花了1833万(装修奢侈啊)。而且这些钱基本都是在2007-2009年花的。

现在2025年,这幢别墅卖3000万,每年租金200万,房子维护费用15万。

买吗?

没有绝对的答案,值或者不值,都要看个人情况。如果我3000万,能找到一个长期年化收益稳定在300万的项目,这幢别墅我就不会买。

另外,房地产低迷的情况下,这幢别墅当然也可能继续降价出售。比如,今天它又跌价了