风险提示:国内经济数据不及预期,海外货币政策的不确定性。

一周指数涨跌

一周行业涨跌

风口指数:上行第5浪结构完成了吗?

上周,创业板指、沪深300、上证指数、中证500、中证800、中证全指、深证成指、中证A50、中证A100、中证A500等多数指数先后创出新高,我们将主要指数上行结构进行一致化处理,认为多数指数处于4月份以来的上行第5浪区间。

本周主要指数继续在上行第5浪中运行,前半周走势相对较强,科创50、中证2000、中证1000等指数也相继创出新高,主要指数当中只有上证50还没有创新高了。

近期创业板指走势相对较强,上周率先创出新高,开始构筑4月份以来的上行第5浪。并且,其第5浪当中已经出现了5-2浪的调整,上周起进入到5-3浪上行区间。我们提示后续如果再出现一个类似5-2浪级别的调整的话,则为第5-4浪调整的可能性大,后续就需要注意,再有5-5浪上冲的话,整个4月份以来的5浪上行结束的可能性大。

上周四盘中又一次出现大幅跳水,这个跳水出现后,创业板指的第5-4浪大概率已经出现了!后续要密切留意,4月份以来的上行第5浪可能已处于尾端。

具体分析,请看正文……

1、创业板:4月份以来的上行已处于尾端?

我们先聊聊创业板指数。上周,创业板指数率先创出新高,我们认为,从其波浪结构来看,处于4月份以来的上行第5浪区间的概率大(见图表1)。

图表1:上周画的创业板指自4月份以来的走势及波浪结构示意图(5分钟线结构)

上周,创业板指数的第5浪区间已经出现一个级别相对较大的调整(由最高2964.43点调整到2843.67点,调整幅度超过120点),为第5浪当中的第2调整(即5-2浪调整)的可能性大。我们提示后续需要留意同样级别的调整如果出现的话,那么再往上冲的话,第5浪里也构筑完成了5浪结构,后续展开调整的可能性就较大了(见图表2)。

图表2:上周画的创业板指自8月底以来的走势及波浪结构示意图(5分钟线结构)

本周四盘中出现了一波级别较大的调整,创业板指数的第4浪调整可能已经产生,我们继续留意创业板指数的结构,留心指数4月份以来的上行已处于尾端(见图表3)。

从图表3中的走势来看,本周创业板指数发生了两个级别相对比较大的调整,第一次调整从3106.88点到3020.63点,调整约86点左右,第二次调整从3168.68点到3051.30点,调整了约117点,第二个调整幅度和前述5-2浪的120点调整的幅度较为接近,首选为5-4浪的调整。后续如果指数再度上行创新高,那么为第5-5浪上行的可能性大,观察5-5何时结束,以及后面可能面临的风险。

不过,前面的86点、近90点的调整从级别上看,也能构成第5-4浪的调整,所以也需要留意创业板的第5浪上行可能已经完成。

不管如何,从创业板指数的最新波浪结构来看,都需要留心4月份以来的上行结束,转为调整的风险。

图表3:本周画的创业板指自8月底以来的走势及波浪结构示意图(5分钟线结构)

2、科创50:自4月份以来的上行5浪结束了吗?

我们再来看看和创业板一样,同属科技类的科创50指数的情况。

科创50指数目前运行在4月份以来的上行第5浪区间可能性大,本周,科创50期间也发生了一个相对较大级别的调整(从1433.57点调整到1351.14点,约82点左右),这个调整的幅度比科创50指数4月份上行以来,第1浪和第3浪期间内的次一级调整的幅度都要大(最大的不到70点)。

我们继续跟踪科创50指数后续的结构,如果指数再度上冲创出新高以后,再有最大70-80点左右的调整出现的话,那么上行也可能进入尾端(见图表4和图表5中第4浪以后的橙色小框)。

而由于科创50目前的调整级别也相对较大了,也存在指数不上冲,直接向下运行的可能,下周继续观察具体会如何运行(见图表5中第5-1浪后的蓝色线)。

由于近期科技表现较强,对于回撤容忍度比较高的投资者,也可以等待一个和第4浪相当级别的调整出现后,指数再往上运行的时候,再去考虑整个4月份以来的上行结束的风险(见图表4中第4浪之后的红色框)。

图表4:科创50指数自4月初以来的走势及波浪结构示意图(5分钟线结构)

图表5:科创50自8月底以来的短期走势及波浪结构示意图(5分钟线结构)

3、沪深300:仍处于4月份以来的上行第5浪区间?

沪深300指数本周继续创出新高,同样在周四有个级别相对较大的调整,我们暂不认定其上行第5浪已经开始转折,继续观察后续走势。

如果后续再上冲创出新高,那么等待一个类似本周四相当级别的调整后,再看第5浪结构是不是面临完成(见图表6)。

图表6:沪深300指数自4月初以来的走势及波浪结构示意图(5分钟线结构)

4、上证50:大一级调整已开始?

同为权重类的上证50指数,本周受银行、券商等板块压制影响,并未创出新高,且调整幅度较大。其本周内的调整已经大于第3浪当中的次一级调整的幅度,与第4浪调整幅度较为接近了(见图表7)。

上证50指数的结构存在几种可能:

(1)4月份以来的上行终点在图表7中的第3浪位置,目前新一级的调整已经开始;

(2)4月份以来的上行终点在图表7中的第5浪位置,由于第5浪没有创新高,所以第5浪为失败浪。自第5浪终点起,其新一级的调整已开始;

(3)其他复杂结构,如:目前整体运行在第4浪区间等。

我们认为第(3)种的可能性相对较小,倾向于认为其调整已经开始,下周继续观察验证。

图表7:上证50指数自4月初以来的走势及波浪结构示意图(5分钟线结构)

不过,如果上证50指数是从9月初开始调整的话,其下行结构目前已运行在第3浪当中。而从第3浪当中的结构来看,如果再向下创出新低,小级别上就完成了一个5浪下行,之后可能还会有向上的反抽,不至于调整过急(见图表8)。

如果上证50指数这个短线3浪调整完成,向上展开反抽的话,我们再去留意上述第(3)种可能性是否会演绎。

图表8:上证50指数自8月底9月初以来的走势及波浪结构示意图(5分钟线结构)

5、中证2000:第5浪是否完成仍需验证?

中证2000本周创出新高,运行在4月份以来上行第5浪当中的可能性大。本周第5浪期间也发生了一个相对级别较大的调整。这个调整是新一轮调整的开始,还是第5浪当中的次一级调整?目前尚无定论,等待后续结构来予以确认(见图表9)。

图表9:中证2000指数自4月初以来的走势及波浪结构示意图(分钟线结构)

6、上证指数仍处于4月份以来的上行第5浪区间?

上证指数同样运行在4月份以来的上行第5浪区间的可能性大,本周的调整,可能为第5浪区间内的次一级调整,继续等待后续结构的完成和确认(见图表10)。

图表10:上证指数自4月初以来的走势及波浪结构示意图(5分钟线结构)

7、结论:从上证50和创业板指的结构来看,可能需要留心调整的风险了

本周,多数指数继续运行在4月份以来的上行第5浪区间,但周四发生了级别相对较大的调整。

这个调整出现后,创业板指的第5浪当中可能已经出现了第5-4浪的调整,后续再有上冲的话,4月份以来的上行或临近尾端。而上证50指数则可能已经开始新一轮调整。

其他指数第5浪当中的结构尚不能完全确认,继续等待后续结构进一步完成来逐步进行确认。但以上证50、创业板指的结构来看,可能要开始留意调整的风险了。

注:上面各示意图当中对后续走势的图示,均是依据波浪理论推演得出的某些可能性,不代表对指数后续运行结果的预判。图示仅供参考,不作为具体投资建议,据此操作,风险自担。

按照“假设-跟踪-修正-确认”的步骤,我们继续跟踪和观察各指数的信号,逐步对假设予以验证、修正或确认。指数结构盘中可能发生变化,观点或有所调整,敬请注意。如有疑问,欢迎留言或和我们联系。

风口行业:锂电行业回暖,反内卷下能否迎来新周期

一、锂电行业盈利能力有所修复

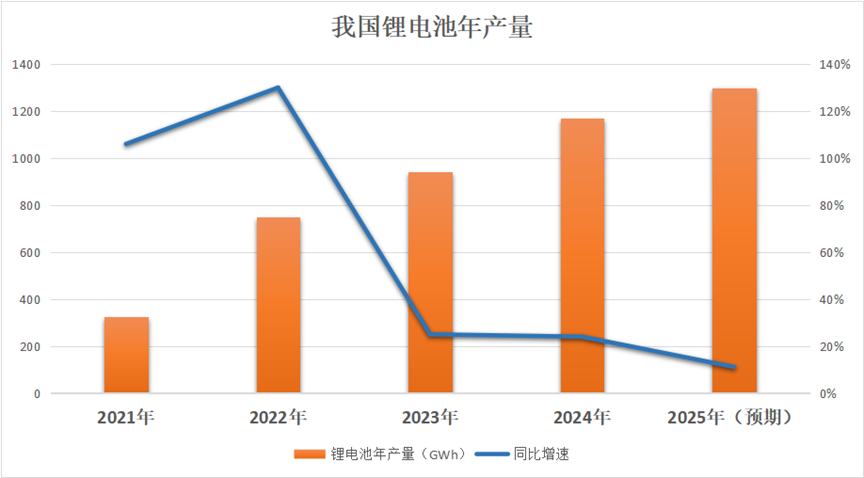

中国在全球锂电产业链中占据核心地位,当前已占据全球锂电产能超60%份额,2025年动力电池出货量预计达477GWh(同比+49%),储能电池出货量265GWh(同比+128%)。从应用结构看,动力电池以72%的占比成为绝对主力,储能电池虽当前占比不足20%,但以28%的CAGR成为增速最快的细分领域;消费电子类电池占比持续萎缩至5%以下。

近年来,由于行业产能过剩,导致行业净利润大幅下滑。2023年和2024年板块净利润大幅下滑,2024年板块净利润为1101.4亿元,同比下降22.02%,净利润增长中位数为-30.19%,净利润正增长公司占比为38.68%,2024年净利润仅为2022年净利润高点的51.7%。

锂电行业正在从一个高增长的行业,慢慢走向一个成熟行业,增速显著下降,但整体净利润有望维持。2025年,行业开始有所回暖,2025年一季度,锂电池板块净利润334.4亿元,同比增长58.37%,净利润增长中位数为13.04%,净利润正增长公司占比64.15%。

二、反内卷和固态电池有望成为突破口

政策端:国家强调“反内卷”,新能源行业是重要的“反内卷”行业。“反内卷”政策旨在解决多个产业面临的产能过剩与低价竞争困局,通过法治化、市场化手段,规范企业行为,优化资源配置,提升行业整体效率。其核心是通过政策引导,减少无效竞争,推动产业升级和高质量发展。“反内卷”下,一些落后产能将逐步退出,行业恢复一定供需平衡。

技术端:固态电池有望成为下一个风口。固态电池被认为是新能源汽车续航能力提升的关键技术。固态电池的能量密度显著高于传统锂离子电池。这意味着固态电池可以为电动汽车提供更长的续航里程,缓解里程焦虑。从安全性上,固态电池也超过传统锂电池。固态电池的发展有望带动新需求。

应用端:新能源车、人形机器人、储能和低空飞行有望成为需求端的增量。新能源车对续航和安全性能的要求增长,固态电池成为大势所趋的技术路径。人形机器人对电池的能量密度和功率密度要求极高,固态电池可以提供更高的功率输出和更紧凑的布局,优化机器人结构设计。电动垂直起降飞行器(eVTOL)对电池的能量密度和功率密度也有极高要求,固态电池的高能量密度和快速充电能力使其成为理想选择。

参考研报:

《20250915-中原证券-锂电池行业月报:量价齐升,短期持续关注》牟国洪

《20250912-五矿证券-2025H1锂电财报点评:新周期有望开启,关注固态电池等新技术》张鹏

风口板块:国产算力芯片加速崛起,半导体设备链迎历史性机遇

板块:半导体设备

事件概要:

2025年9月18日,华为在全球联接大会上首次公布昇腾AI芯片三年发展路线图,计划2026–2028年推出四款新品,并宣布自研HBM技术与超节点互联方案。同时,国内科技企业被要求优先采购国产AI芯片,终止海外订单,进一步推动国产算力芯片与设备链的快速发展。

驱动逻辑:

一、国产算力芯片自主化加速,推动设备需求提升

中美算力竞争背景下,华为公布昇腾AI芯片三年路线图,自研HBM与超节点互联技术突破,国产算力芯片市占率有望快速提升。政策推动科技企业优先采购国产芯片,进一步催化设备链国产化进程,设备商迎来订单与技术协同机遇。

二、先进制程与存储扩产超预期,设备商直接受益

国内先进逻辑与存储产能持续扩张,长春存储启动上市,武汉集成电路项目落地,良率与产能提升推动设备需求。国产设备在刻蚀、薄膜沉积、量测等前道环节逐步突破,替代空间广阔。

三、高端测试与先进封装设备迎来增量市场

SoC测试机需求增长,华峰测控、长川科技等国产厂商加速布局。算力芯片推动先进封装技术如3D堆叠、减薄、键合等需求上升,相关设备商迎来新一轮扩产红利。

参考研报:

东吴证券周尔双,李文意《20250918-东吴证券-半导体设备:关注国产算力芯片发展,看好国产设备商充分受益》

近期资金热股:新相微

9月10日,iPhone 17系列终于在万众期待中亮相,首先介绍的就是屏幕,采用更窄边框的6.3英寸屏幕,并且标准版首次支持高刷。新相微凭借“显示芯片+消费电子+AR眼镜”等概念被机构资金追踪挖掘后,该股随后几天连续大涨,最高涨幅一度高达35.14%。

公司是内地率先实现显示芯片规模化量产的企业之一,在显示芯片设计领域建立了完整的产业生态优势。公司构建了覆盖智能穿戴、手机、平板、车载、工控及商显等全应用场景的产品矩阵,具备从中小尺寸到大尺寸的系列显示芯片设计能力。

公司整合型显示芯片广泛应用于以智能穿戴和手机为代表的移动智能终端和工控显示领域,分离型显示芯片主要应用于平板电脑、车载显示、IT 显示设备和电视及商显领域。凭借完善的销售服务和稳定的供应链协同体系,公司与京东方等头部面板厂商建立了深度合作。

2025年9月11日公布的交易公开信息显示,新相微因成为有价格涨跌幅限制的日收盘价格涨幅达到15%的前五只证券上榜。新相微当日收报19.98元,涨跌幅20.00%,偏离值20.00%,换手率9.86%,成交额6.02亿。

下周新股

下周暂无新股申购。

投顾姓名及其登记编号

夏峻伟(S1160622090004)

孙扬(S1160622110002)

唐峰(S1160622100001)

忻豪(S1160622120005)

万李斌(S1160621090004)

闵立政(S1160619010009)

鞠希佳(S1160624040005)

风险提示及免责声明

本信息不构成对任何产品及服务的推介,不构成投资建议,投资者应审慎判断,选择与自身风险承受能力及投资目标相匹配的产品和服务。投资者据此操作,风险自负。东方财富证券力求本文内容及观点的客观公正,但不担保其内容的准确性或完整性。在任何情况下,东方财富证券不对任何机构/个人因使用本文内容所引发的任何直接或间接损失负任何责任。市场有风险,投资需谨慎。

(来源:投顾周刊|优优投顾的财富号 2025-09-21 18:00) [点击查看原文]