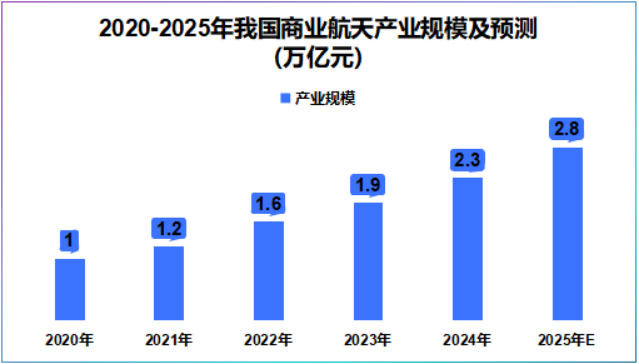

2.8万亿元!

继2020年我国商业航天产业规模首次突破万亿元后,继续以约23%的年复合增速增长到了2024年的2.3万亿元,预计2025年将攀升至2.8万亿元。

放眼当下,恐怕很难找到一个能有如此庞大体量的产业。而从发展前景出发,这个产业还在加速。

产业规模大增,也反映到了投融资中。

2024年我国商业航天领域融资总额超150亿元,据已公开及可估算融资额,单是2025年前五个月我国商业航天领域融资额已超10亿元。

值得注意的是,2025年5月,微纳星空斩获8.04亿元订单,对于一家民营航天企业而言,8.04亿元分量不容小觑。

产业链企业凭借自身在供应链和技术上的积累,斩获订单不足为奇,然而一些入局者的身份却令人意想不到。

和而泰,一家消费电子民营企业却吃到了商业航天的红利。$和而泰(SZ002402)$

公司关键抓手,来自旗下子公司铖昌科技。

和而泰旗下子公司铖昌科技拳头产品为相控T/R芯片,是卫星互联相控T/R组件的核心功能芯片,起到信号放大、改变相位、衰减的作用。

打个比方,传统卫星通信就像用一个大喇叭对着地面喊话,谁都能听见,安全性不高。而搭载了相控阵T/R芯片的卫星,就是一个可精准指向的“对讲机”,广泛用于军事国防。

目前,子公司铖昌科技产品达上千种,是国内少数可以大规模量产T/R芯片的民营企业,产品已批量用于星载、地面、机载相控阵雷达及卫星通信等领域。

2021-2024年,子公司铖昌科技相控阵T/R芯片销量从35.92万颗增长到了109.38万颗,印证了需求的旺盛。

不得不说,商业航天是个技术壁垒极高的行业,2020-2024年铖昌科技平均研发费用率高达22.07%,大大挤压了公司净利润空间。

但,2025年是个转折点。

因为,研发和订单开始向业绩正向反馈。

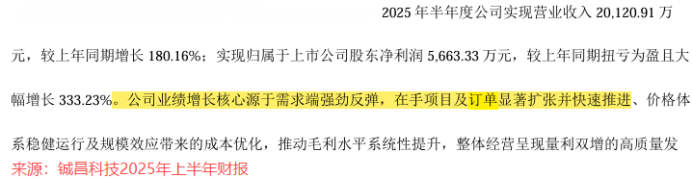

2025年上半年,铖昌科技实现净利润0.57亿元,一举扭转了2024年亏损的局面,同时,其营收达到2.01亿元,占同期和而泰总营收的3.69%,利润贡献比达13.14%。

尽管,营收占比看,相控阵T/R芯片销售收入占和而泰总营收的比重并不高,但对和而泰而言相控阵T/R芯片仍是一个不可放弃的市场。

为何这么说呢?

盈利层面,支柱业务稳但毛利低。

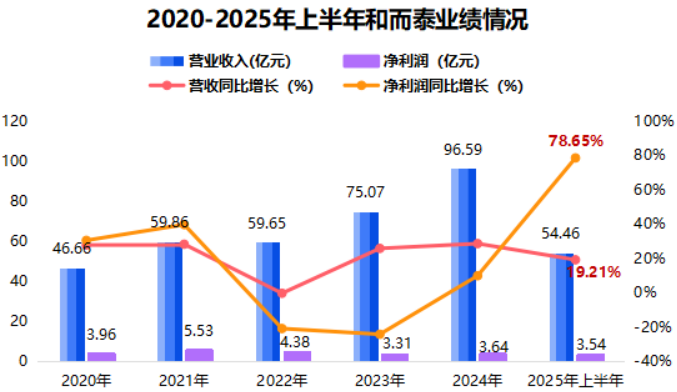

和而泰支柱业务为家用电器控制器,2025年上半年该业务实现营收35.63亿元,占公司总营收的65.41%,过去五年营收占比维持在60%以上。

但家电是典型的同质化高、更换周期长、玩家多的行业,其需求增长主要靠以旧换新、产品新功能迭代,竞争较为激烈。

看看毛利率就知道,2020-2024年,和而泰家用电器控制器毛利率在15%到17%范围波动,是公司毛利率最低的业务。

这种“营收高毛利低”的结构导致公司净利润增速要远小于营收增速。

具体看,2020-2024年公司营收平均同比增速为22.06%,净利润平均同比增速为7%,差距明显。

2025年上半年公司净利润同比大增78.65%,达到3.54亿元,除了整体营收带动外,部分原因是相控阵T/R芯片毛利率同比回升了13.35个百分点,增厚了利润空间。

并且,2025年上半年子公司铖昌科技利润的回升已经开了一个好头,叠加下半年中国联通获得卫星互联牌照、中国移动申请提上日程,商业航天大有可为

据测算,预计到2027年我国低轨商业卫星T/R 组件市场空间约102亿元,到2030年有望增至286亿元,这带来的是相控阵T/R芯片需求。

产业链层面,放大优势。

具体来看,和而泰业务支点就是智能控制器,其上游原材料为IC芯片、PCB、五金件等。其中,IC芯片占比约23%,是主要成本来源。

而相控阵T/R芯片与IC芯片基础衬底材料均为硅,同时在工艺上也存在共性,一定程度上可形成产业链协同。

要知道,智能控制器市场竞争格局分散,从整个国内市场看,和而泰市占率仅次于拓邦股份(0.23%),国内第二,但份额不足1%。

所以,在这样一个分散市场中,能否构建差异化优势,稳住业绩增长,往往取决于产业链是否同步布局。

抛开这些不谈,和而泰暗藏的玄机就在AI战略投资上。

一是投资天岳先进。

2025年8月,和而泰子公司以8000万港元认购了天岳先进H股。

而天岳先进专攻碳化硅单晶衬底材料,是AI人工智能价值链的上游功率器件核心材料,2024年其导电型碳化硅衬底材料全球市占率22.8%,居前三。

这步棋与和而泰智能控制器搭上了桥。

二是持股摩尔线程。

目前,和而泰直接持有摩尔线程1.03%的股权。

要知道,摩尔线程核心业务为GPU芯片研发,公司部分产品已经实现了“卡脖子”国产替代,像其MTTS80显卡的FP32算力性能接近英伟达RTX3060。

更值得注意的是,除外部投资外,和而泰自身也在向AI应用落地延伸。

就在9月10日,和而泰在投资者活动中表示,公司拟9月23日开展研发科技周,并首次公开具身智能解决方案。

而早在2024年公司财报中就已初现端倪。

财报显示,公司研发了一套智能机器人抓取系统,其中包括双目识别、机械臂控制以及灵巧手交互等。除此之外,公司已结项研发项目中还包括边缘AI和端侧AI平台。

再一方面,汽车电子智能控制器业务是目前公司增速最快的业务,2020-2024年年均复合增速约69%,这又是一个与AI协同的领域。

公司在智能座舱及能量管理领域,形成覆盖智能硬件、AI算法及数据服务的全栈式能力矩阵,并从OEM代工转型为ODM,成功切入了沃尔沃、比亚迪、蔚来、一汽等车企供应链。

因此,综合看和而泰投资天岳先进与摩尔线程并非一时兴起,而是真正基于业务的长远眼光。

所以,多维突围的和而泰,正尝试从“家电控制器龙头”,走向“智能控制全能玩家”。

AI时代,和而泰不会缺席。