算上今天的话,距离924还剩8个交易日。

如果去年924的主题是“爱在深秋”,今年可能就是“多事之秋”。

这个周末,关于预制菜议题有很大的流量和话题度,当事公司陷入了嘴硬、道歉、继续嘴硬、继续道歉的循环,招致了不少炮火。

就像老罗直播里说的,“平时有争议都是一半挺,一半骂,这次怎么没人骂了”,老罗得到的支持越大,对面怒气就越大,公关就越麻。

只可惜我既不是西贝的目标用户也不是老罗的播客听众,我只能两手一摊。

比起流量和社会议题,更重要的可能是正在马德里举行的中美新一轮谈判。

在这轮谈判之前,美国又打出了熟悉的极限施压牌。

包括TikTok禁令的问题,包括墨西哥对华加征50%关税,包括要求采购美国农产品,包括特朗普表示要对中国创新药BD的限制,包括最新的又把包括复旦微电的多家半导体和生物科技公司纳入BIS实体清单。

都是熟悉的节奏,科技方向的脱钩还在继续。

对于中美关系,之前4月7日那波已经总结过了缓和是战术性的,对抗是战略性的。

如果东大和西大的关系指数处于下行通道中,每次的谈判缓和都有点像下跌中继的话,后边存疑主要有两点——

除了稀土之外,东大会不会扩大反制范围?

科技脱钩之后,下一步会不会扩展到金融上?

这可能是未来摩擦升级会拿来做谈判的筹码,跟各位的账户也息息相关。

只不过,现在的股市是强势资产,并没有明显受到外部影响,就是下午有点跳水。

一个值得注意的信号是——宁王大涨,盘中历史新高。

上周北落做了一个指数估值百分位图。

目前主流宽基指数里,只有创业板相对水位是便宜的,而创业板便宜是因为宁王占比17%,宁王在接近新高的环境下,A股估值还不到30倍,压低了创业板整体的估值,但如果看细分的话——

宁王、迈瑞、CRO当然不贵,而CPO、互联网券商还是不便宜的。

A股半导体的补涨

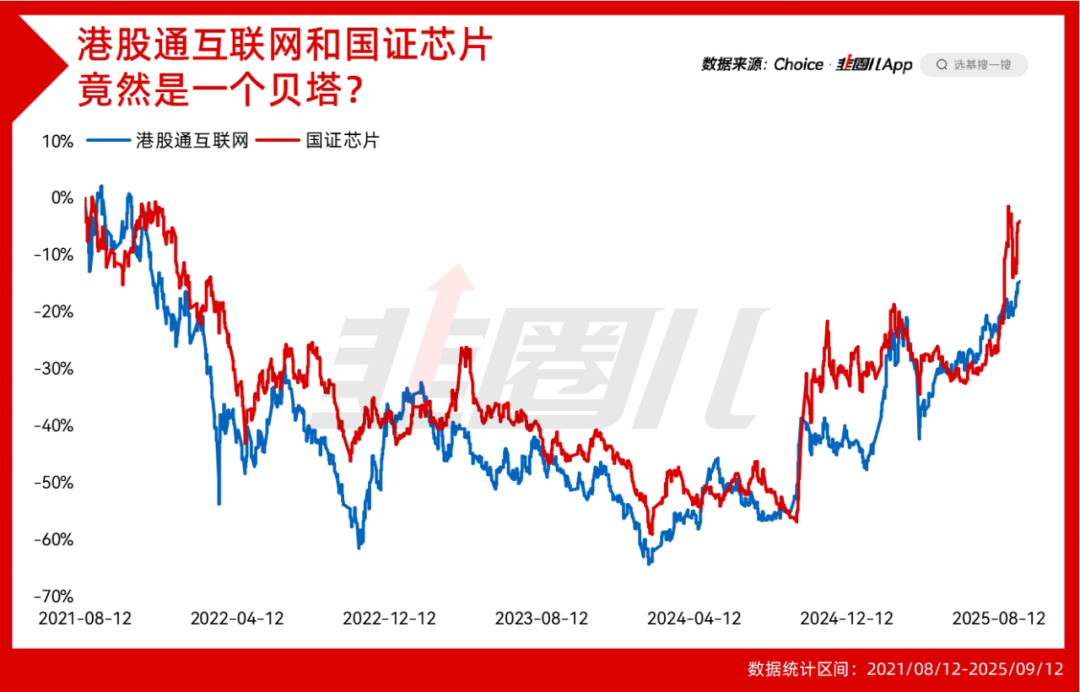

这两天我在想一件事,本轮AI带动的TMT板块的大涨,本质上是中国半导体与世界半导体牛市脱钩后的补涨。

前两年,我们最难过的一点是费城半导体指数嘎嘎涨,而以国证芯片指数为代表的A股半导体指数不跟了,但从924以后,不管是信心牛还是流动性牛,国证芯片正在重新缩窄和费城半导体指数的距离。

如果,我是说如果国证芯片还会和前两轮一样,在半导体周期里录得和费城半导体指数类似的涨幅的话,那行情可能还有空间。

但有意思的地方就在这里,我们看下图——

这是我整理的,今年以来扣掉债券、商品、宽基ETF之后的行业ETF规模涨幅前20。

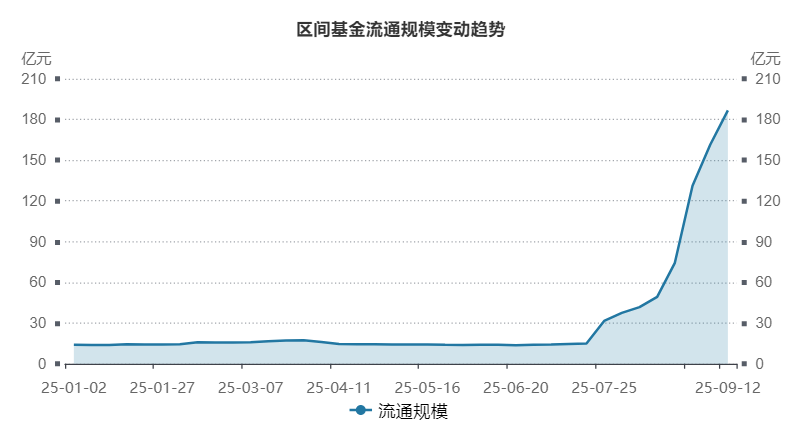

今年规模上增长最炸裂的当然是富国的港股通互联网ETF,规模涨幅600亿+,最新规模870亿+,假如行情没有特别大的向下波动的话,今年成为第一只破千亿的行业ETF是可以期待的。

而有意思的地方就在这里,我朴素的认为买港股通互联网,很多是为了腾讯、阿里、小米等互联网大厂,会觉得港股大厂比起A股很多上游中游的硬件公司,估值更合理、基本面更扎实、更符合值得价值投资逻辑等等...

但如果我们把港股通互联网指数和前面用过的国证芯片指数拟合在一起的话,却能发现,从2021年行情顶部区间到现在,这几年两个指数基本走的是一个贝塔。

虽然在不同区间内二者走势会细微有差别,但在这4年多的大区间内基本同涨同跌。

难道因为二者都代表了中国科技资产的估值,都同时经历了估值压缩和估值重估?

其他一些规模大涨的行业ETF

除了互联网方向,在港股的创新药、证券、非银方向,今年规模涨幅也不小,港股大年无疑。

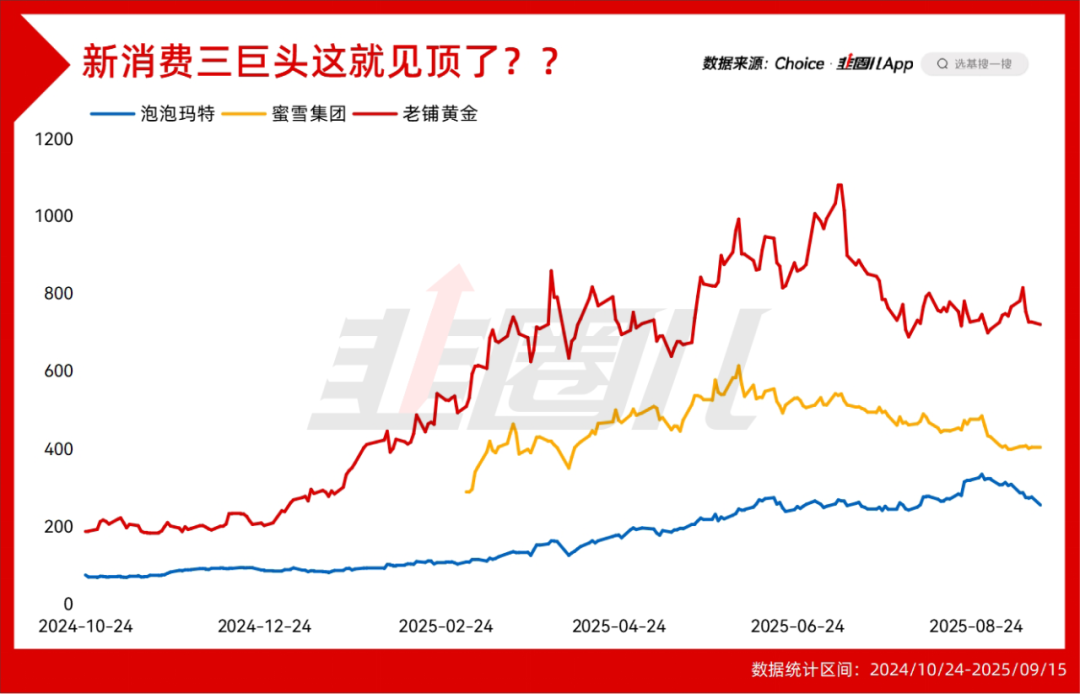

唯一缺席的是,港股新消费。

在上半年新消费涨势最激烈的行情中,新消费一直没有一个集中暴露新消费三巨头、锐度很高的ETF,所以没有跟上这轮大行情,而到了现在,新消费三巨头都已经有了疲态。

雪王6月已经见顶,老铺7月见顶,最坚挺的泡泡玛特8月也见顶了,今天泡泡玛特也一度大跌7%,同时千岛App上的二手市场也在降温。

怎么说,难道小登不买泡泡玛特,都去追CPO了吗?

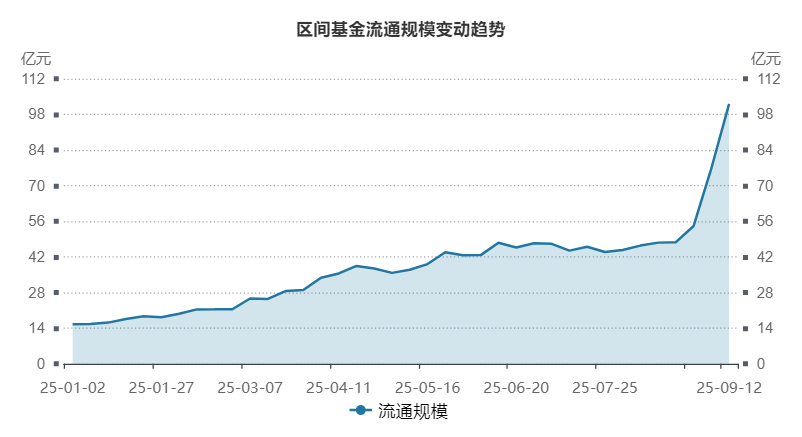

该说不说,国泰通信ETF在规模上确实涨得很不错,已经破百亿了。

而且听朋友说,国泰确实在通信还没这么出圈之前就已经重点强调了通信的机会,这个ETF也在7月底迎来了规模的暴增,而且这是通信ETF里少数规模大涨的,其他规模还在1亿上下,属于ETF的阿尔法。

类似的还有鹏华的化工ETF,受益于国家队左侧布局以及最近反内卷,低位净值起来了不少,规模和国泰的通信一样,也是一条线涨上去了。

此外,永赢的黄金股ETF也破百亿了。

去年924前夕,我写过一篇《黄金股,明显被错杀了!》,原因很简单就是当时金价在涨,黄金股却不跟涨,因为黄金股作为股票同时受黄金贝塔和A股两个贝塔影响。

去年这个时候股市是什么状态也不用我多说,所以黄金股只跟跌不跟涨,但今年股市很好,有色金属板块起飞了,黄金股也涨了很多,在黄金4月之后横盘震荡期间,也没受到影响。

所以当金价和股价出现剪刀差的时候买黄金股,可能是好机会。

蚂蚁的资金已经动起来了,但银行的资金还没动

今年是牛市,牛市最典型的就是行业ETF规模和净值涨幅双击。

今年的行业ETF,属于“行业增强ETF”发展很好。

通信ETF是对创业板里CPO+电池+医疗+券商的提纯;黄金股ETF是对黄金+有色金属的提纯;科创芯片是对科创50的提纯。

纯度高、锐度才强,才能在结构牛中跑出来,今年跑出来的主动基也是这样的。

买ETF有资金是为了配置,但也有人是图一个类股票的爽感。

前者资金多,后者人数多,需求不一样。

这就可以部分解释,在银行、券商、三方互联网代销数据上半年的差异。

1、蚂蚁仍然独一档,经历这一轮牛熊之后,地位还更稳固了。

侧面了解过,之前写过的量化小盘基金,本来二季度规模还不到1亿,这几个月在互联网渠道流入了小10个亿。

而且出于更高的风偏和行情敏感度,互联网、券商用户对指数会更感兴趣,在指数股票型基金,蚂蚁的增长也是很明显的,考虑到监管对指数的态度,蚂蚁后面的发展可能只会更强。

所以蚂蚁啥时候重新上市?

2、银行出于中收和客群画像的角度,在均衡类、价值类主动权益以及固收+方向更容易有积累。

从去年开始银行在指数上开始发力,截至上半年指数基金保有规模的增长都不少,但因为基数低,从绝对额的角度,前五之内没有银行。

而这轮牛市,对银行客户来说也属于回本行情,从我们接触到的一线客户经理对当前行情的态度来看,也明显比券商客户经理要保守,只能说上一轮熊市对银行的影响还是太大,还需要时间消化。

我记不清谁提到过,银行客户对行情的反映要滞后5个季度左右,2019年行情其实就不错,但银行重新苏醒过来得等到2020下半年。

所以银行这个时候的平静,到底是渠道、客户经理对市场与客群偏好有了重新校正,还是行情还没涨到一定地步,现在还说不好。

3、类似的趋势在天天基金上也有体现,上半年天天保有的非货规模较去年年底增长11%,股票型增长4%,但权益类没变化,说明主动基确实被赎回了。

而且上半年行情才刚开始,真正上强度的是7-8月,这个数据变化也许更能说明问题。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。