“英伟达正计划在新一代GPU芯片Rubin的先进封装环节中采用碳化硅衬底。”这一消息瞬间引爆了市场,国内碳化硅衬底龙头天岳先进在9月5日20cm涨停,9月11日再次上涨10%。

但在上涨的热度背后,天岳先进(688234.SH)及整个碳化硅衬底行业正面临 “冰火两重天” 的现实:一边是 AI 新场景带来的潜在增量希望,另一边是营收下滑、利润转亏、成本高企、应收账款激增的多重压力。AI需求能否成为拯救行业 “内卷” 的关键变量?

售价成本的双向挤压

作为碳化硅衬底领域的 “国产龙头”,天岳先进的行业地位毋庸置疑。根据弗若斯特沙利文统计,以2024年营收计算,公司是全球排名第二、国内第一的碳化硅衬底厂商,市场份额达16.7%,是国内少数能与国际巨头同台竞争的企业。

但这份“行业地位” 并未转化为持续盈利的底气。天岳先进的业绩正在恶化。上半年,公司营收7.94亿元,同比下滑12.98%;扣除非经常性损益后净利润相比去年同期由盈转亏。其中,公司第二季度业绩恶化更为严重,单季度营收同比下滑20.63%,扣非后亏损达到1454万元。

天岳先进的业绩困境,核心源于售价端持续降价与成本端不断上涨的双向挤压,这也是当前碳化硅衬底行业的普遍痛点。

碳化硅衬底曾因技术门槛高、产能稀缺,拥有较高的定价权。但随着国内企业纷纷突破技术瓶颈、产能快速释放,市场竞争从技术比拼转向价格内卷。

碳化硅衬底的单价在2020年为4400元/件至6400元/件,到2024年降至2700元/件至4700元/件,按中位数计算,四年来的降幅为31.5%。

数据来源:公司公告、界面新闻研究部

天岳先进曾试图通过 “技术领先” 建立壁垒,缓解价格压力。2024年11月,公司全球首发12英寸N型碳化硅衬底,成为全球首家实现12英寸碳化硅衬底量产的企业;2025年3月,又进一步发布12英寸高纯半绝缘型及P型碳化硅衬底,覆盖更多应用场景。

但这一领先优势并未持续太久。很快,天科合达、晶越半导体、南砂晶圆、晶盛机电、天成半导体、烁科晶体等国内同行相继宣布突破12英寸碳化硅衬底技术。半导体分析师李广毕向界面新闻记者指出,"天岳先进的'独家优势'迅速被稀释,产品难以形成差异化竞争力,最终仍难逃价格战的泥潭。

与售价下跌形成鲜明对比的是,天岳先进的核心原材料成本一路上扬,其中石墨件与石墨毡这两种材料是碳化硅衬底生产的关键原料,合计占公司原材料采购成本的85% 以上(2021年上半年数据:石墨件占45.21%,石墨毡占41.32%)。

数据来源:公司公告、界面新闻研究部

石墨件2020年成本区间为2700元/件-3700元/件,2024年升至5200元/件- 6200元 /件,四年间中位数涨幅达78%。石墨毡2020年成本区间为7300元/件-8300元/件,2024年升至14100元/件-15100 元/件,四年间中位数涨幅高达87.2%。

根据弗若斯特沙利文预测,到2030年,这两种原材料的成本还将继续攀升:

石墨件成本区间将达6400元/件-7400元/件,较2024年中位数上涨21%,石墨毡成本区间将达20100元/件-21100元/件,较2024年中位数上涨41.1%。

数据来源:公司公告、界面新闻研究部

长期跟踪全球矿业的分析师张艾民对界面新闻解释道:“全球石墨资源主要集中在中国、俄罗斯、加拿大等地,但开采受环保政策严格限制。例如,中国《环境保护税法》实施后,石墨矿开采需投入更高成本用于污染治理,导致原材料供应趋紧,价格自然水涨船高。”

环保政策的收紧与资源分布的集中,使得石墨类原材料的 “涨价逻辑” 具备长期性,天岳先进的成本压力短期内难以缓解。

这种在成本和售价两头承压的状态,使得公司毛利率近期持续下滑。2024年第三季度,公司毛利一度达到历史峰值32.93%,不过紧接着就是连续三个季度的下滑,到2025年第二季度,公司毛利率已经降至12.64%。

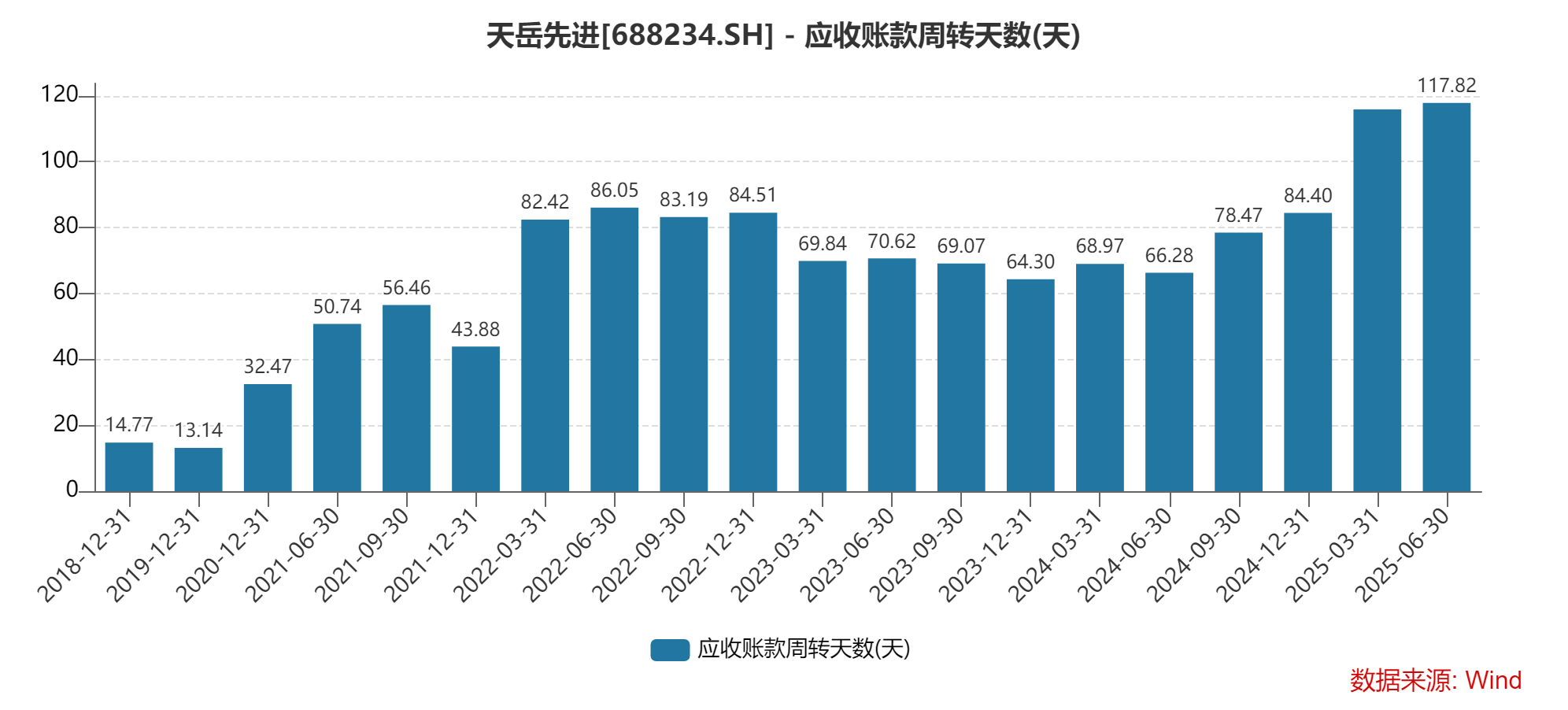

应收账款周转天数创历史新高

除了盈利问题,天岳先进的现金流也面临考验 ——应收账款周转天数飙升至历史新高,反映出下游客户的付款能力减弱,公司资金回笼效率下降。

应收账款周转天数是衡量企业资金回收速度的核心指标,天数越长,意味着资金被客户占用的时间越久,现金流压力越大。从数据来看,天岳先进的这一指标呈现 “阶梯式攀升”。

2018年和2019年,在能够量产碳化硅衬底公司不多的情况下,天岳先进应收账款周转天数还能维持在15天以下。2022年和2024年,公司应收账款周转天数在60天到90天之内波动,到2025年第二季度,应收账款周转天数升至历史新高117.82天。

数据来源:Wind、界面新闻研究部

某功率器件厂商采购负责人王绍康对界面新闻记者表示, “天岳先进的下游客户主要是外延片或器件厂商,这些下游领域的竞争比碳化硅衬底行业更激烈,很多客户自身的经营压力加大,付款能力自然也在减弱。” 下游行业的 “传导效应”,进一步加剧了天岳先进的现金流压力。

AI芯片中介层能否拯救内卷的碳化硅?

就在碳化硅行业因 “新能源汽车需求增速放缓、价格内卷加剧” 而陷入迷茫时,英伟达带来的 “AI 新场景”,为赛道注入了新的想象空间 ——碳化硅衬底在 AI 芯片中介层的应用,可能成为行业新的增长曲线。

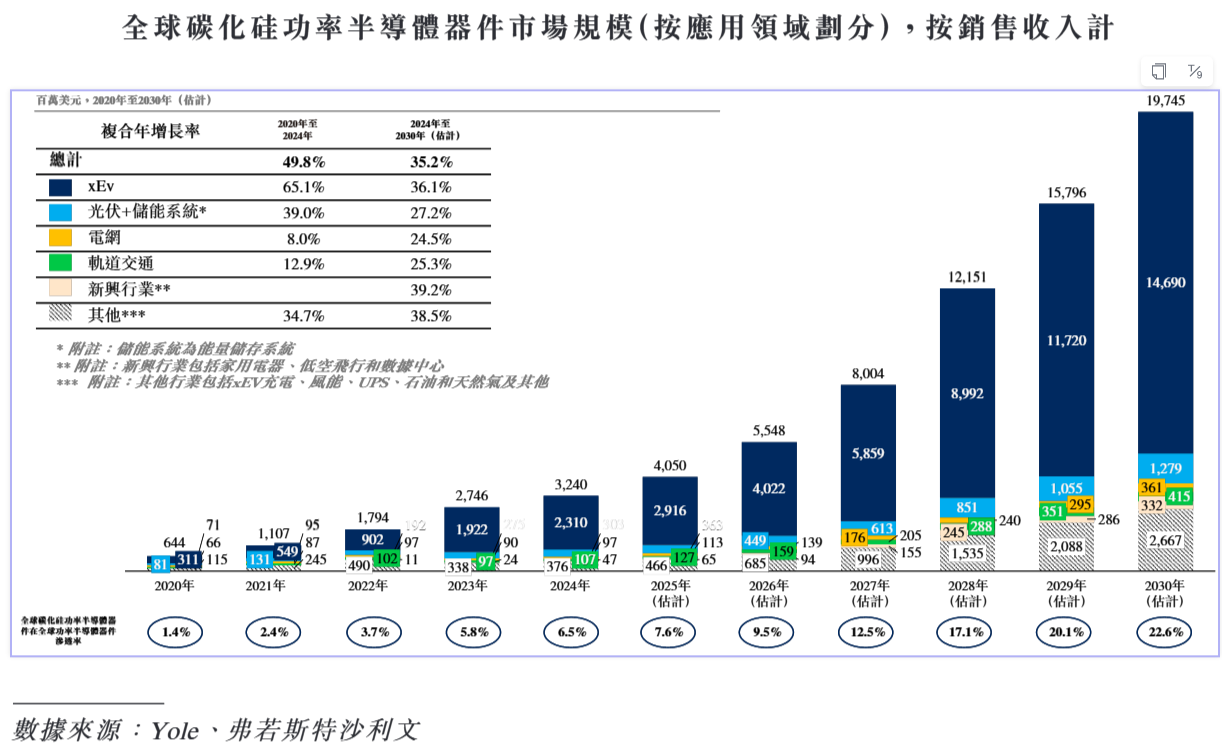

在此之前,碳化硅衬底的主要需求来自新能源汽车(xEV)领域。根据 Yole 预测,到 2030 年,xEV 领域的碳化硅功率半导体器件销售收入将达 147 亿美元,占据碳化硅功率半导体应用的主要市场份额。若按碳化硅衬底占器件总成本 45%-50% 计算,xEV 领域对应的碳化硅衬底市场规模约为70亿美元。

数据来源:公司公告、界面新闻研究部

AI芯片工程师周伟利向界面新闻记者介绍,“英伟达新一代GPU(如Rubin架构)的功耗将超过2000W,传统硅中介层基板无法满足散热需求,碳化硅凭借其400 W/m·K的导热系数(硅的2.5倍以上)成为最优解。”

行业报告显示,用于AI芯片的碳化硅中介层基板市场预计到2028年出货面积为5700万平方毫米,碳化硅衬底单位成本为19.76美元/平方毫米,对应市场规模为11.26亿美元,到2030年,市场有望增长至30.5亿美元。这一市场规模已经超过xEV领域碳化硅衬底市场的四成。

对于陷入内卷的碳化硅行业而言,AI 芯片中介层带来的不仅是增量市场,更是高附加值场景——AI 芯片客户(如英伟达)对价格的敏感度低于新能源车企,且技术要求更高,有望缓解行业价格战的压力,重塑供需关系。

英伟达的 Rubin GPU 计划采用碳化硅衬底,无疑为天岳先进及整个碳化硅行业带来了 “强心剂”,天岳先进的涨停也反映了市场对这一新场景的期待。但客观来看,AI新需求短期内还不能释放,现有碳化硅衬底与AI芯片中介层技术需求有一定差异,天岳先进如何在控制成本的同时满足新的技术需求,仍有待验证。