看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发互动,你们是我创作的动力,想听啥随时留言!不少朋友留言让分析上海电力,整理分析完毕,一起来看结果吧。我认为上海电力正从一家区域性公用事业公司,裂变为国家电投集团的全球清洁能源旗舰。当前股价(对应市值约620亿)的剧烈波动,是市场对这一万亿级资产平台重组可能性的激烈定价。当前价格隐含的重组成功概率及资产注入规模均被低估,这并非传统的价值投资,而是一场赔率和胜率均有利的、有安全垫保护的概率博弈。

一、核心矛盾:从确定性中寻找赔率——重组的战略必然性

市场的巨大分歧源于对重组确定性的认知差异。我们不应止步于“央企改革”的笼统概念,而应从国家电投(SPIC)的“第一性原理”——即其作为全球最大光伏发电企业的生存与发展需求——出发进行演绎。

1. 战略必然性:为何必须是“现在”?

内部整合的最后拼图: 近年来,SPIC已明确旗下上市平台分工:中国电力聚焦国内清洁能源,电投产融承载核电资产。唯独规模庞大的海外资产(据SPIC官网及年报披露,截至2024年底境外资产已超1500亿元)缺乏一个统一、高效的A股上市平台。在一个强调“专业化整合”的国资监管环境下,解决这一问题已是箭在弦上,不得不发。

外部竞争的迫切需求: 在全球能源转型和地缘政治博弈加剧的背景下,SPIC需要一个强大的国际资本平台,以对接全球资金、降低融资成本、提升品牌影响力,与道达尔、NextEra等国际巨头同台竞技。一个A股的“电投国际”是实现这一战略目标的最佳路径。

官方信号的交叉验证: 2025年7月30日国家电投官微的“更名”预告,并非孤立事件。结合SPIC董事长在多个内部会议中对“国际化战略”的强调,以及其他央企(如中远海控、中国船舶)的整合路径,我们可以判断,此事已进入内部决策的最终阶段,公开化只是时间问题。

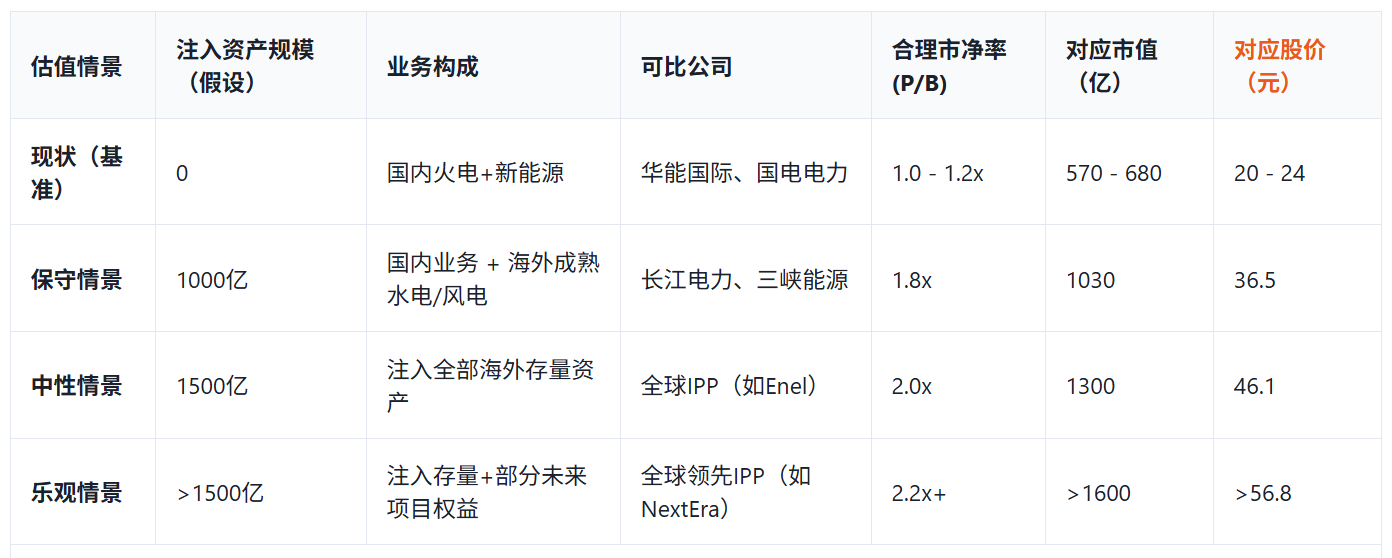

2. 估值锚点重估:别用火电的尺子去量全球IPP

市场对重组价值的估算存在巨大预期差。我们摒弃简单的市场传闻,建立一个基于可比公司和资产质量的估值框架。IPP(Independent Power Producer)即独立发电商,是衡量全球能源资产运营商的核心模式。

当前620亿的市值,仅比其作为传统电力公司的估值上限高出不足10%,市场对重组的定价极不充分,甚至可以说仍处于半信半疑的阶段。这为我们提供了极佳的赔率:向下风险(回归火电估值)约10-15%,而向上的潜在空间(部分兑现重组)至少在60%以上。

二、盘面博弈:谁在交易?他们在想什么?

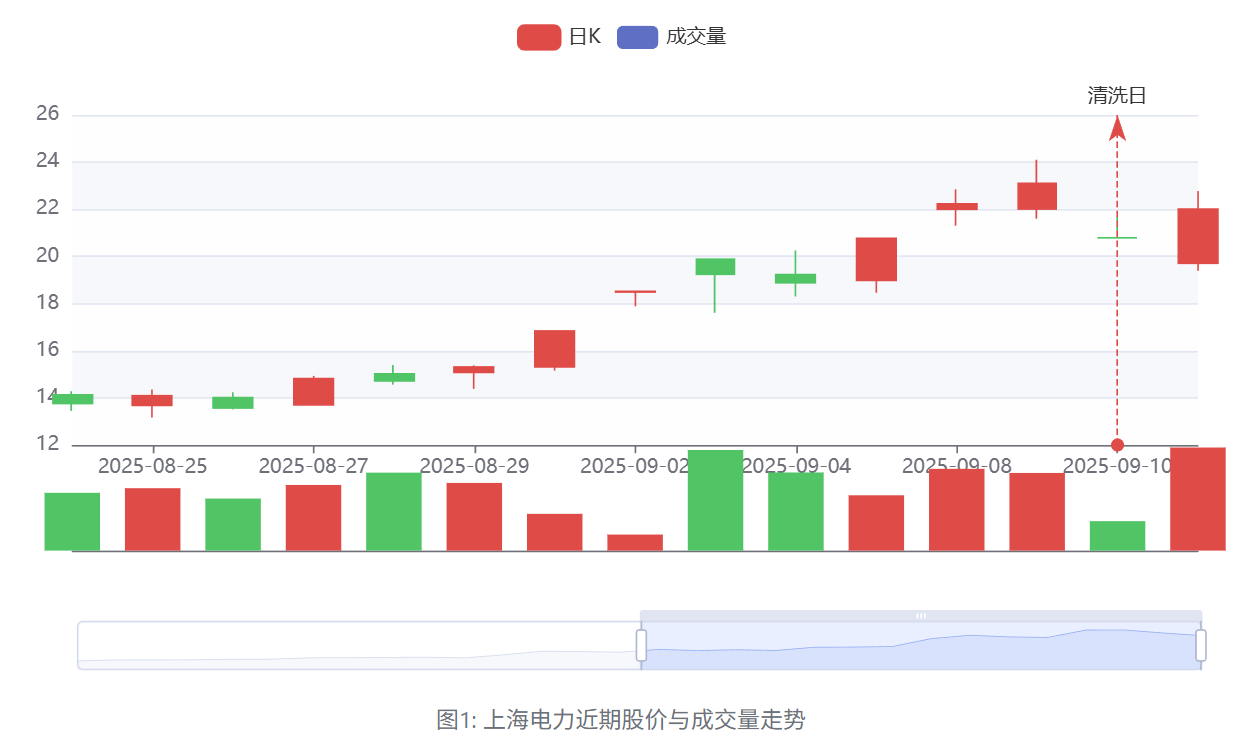

2025年8月至今的K线图,是多空双方围绕“信息差”和“预期差”激烈厮杀的战场。

第一阶段(8.1-9.9,拉升与派发): 此阶段的上涨由“先知先觉”的资金(可能是私募或游资)主导,他们利用信息优势快速建仓。在8月29日半年报利好(归母净利+43.9%)和9月初涨停的催化下,市场情绪达到顶峰。然而,资金流向数据显示,在加速上涨日,主导资金在利用散户的FOMO情绪进行高位派发。

第二阶段(9.10-9.11,恐慌与重塑): 9月10日的放量跌停,是前期获利盘、融资盘与恐慌盘的集中涌出,完成了一次高效率的“清洗”。然而,9月11日的V型反转并收涨5.87%,伴随特大单净流入(+2.74亿),这是一个关键信号:新一批认可重组逻辑的长线资金开始在更低位置承接筹码,市场完成了大规模换手,新的成本中枢正在形成。

因此市场已从纯粹的情绪驱动,进入逻辑驱动的新阶段。空头的主要弹药(短期涨幅过大)已在9月10日宣泄。多头则获得了更坚实的筹码基础和更从容的建仓成本。当前的震荡,是新多头在收集筹码,也是旧空头在犹豫是否要回补。天平正在向多方倾斜。

三、基本面安全垫:一个被低估的“看跌期权”

在宏大的重组叙事之外,公司自身基本面提供了坚实的安全垫,这让投资博弈具备了容错空间,参与重组博弈所付出的“期权费”非常低。

盈利能力修复: 受益于煤价下行,公司2025H1业绩显著回升。图表清晰地展示了利润的拐点。我预测,在煤价维持低位的假设下,其2025全年归母净利润有望达到40-45亿元。

价值底线测算: 即使重组预期完全落空,作为一个盈利能力修复、且在国内新能源领域持续扩张的电力公司,给予其12-15倍的市盈率(P/E)是合理的。对应市值为480亿-675亿(股价17-24元)。

22.01元的现价(9.11收盘价),已部分反映了其作为独立实体的内在价值。即使博弈失败,股价回归其内在价值的下行空间也相对可控。

四、核心风险提示

1. “利好出尽”风险 (最关键风险): 即使重组方案公布,若方案细节(如注入资产的盈利能力、交易对价)不及市场最乐观的预期,股价极有可能出现“见光死”的大幅回调。

2. 时间成本风险: 央企重组流程复杂,可能耗时超预期。在此期间,若市场整体走弱,个股也难以独善其身。

3. 监管审批风险: 任何重大资产重组均需通过国资委、证监会等多重审批,存在不确定性。

4. 稀释风险: 若资产注入采用增发新股的方式,将摊薄现有股东的每股收益,交易对价的公平性是未来的核心博弈点。

综上,关注这只标的的朋友核心是仓位管理和动态博弈,而非静态持有。长线的朋友核心逻辑是完整捕获重组预案公告前后的主升浪。可以留意19.5-22.5。向上留意35(预案公告),46(方案获批/超预期)。如果跌破收盘价有效跌破18.5;或官方明确否定重组时需要引起警惕。波段的朋友主核心逻辑主要是 交易当前盘整区间的波动,或捕捉向上突破的惯性。可以留意19.5 - 24.0区间。若股价带量(成交额>60亿)突破并站稳24.1,是突破的信号。但务必遵守纪律做好止损措施,可以参考长线的思路。

#社区牛人计划##盘逻辑:深度解析,理清投资思路#