最近采访了几位银行一线的从业者,很多是各地分行的优秀客户经理,大家对今年行情的反馈是这样的——

从去年924市场变好之后,客户入市的热情确实在变高,不管是权益还是定投,都有客户感兴趣,尤其是新拓展的客户,因为没有前几年的市场包袱,对权益还能更积极一点。

但是,依然也有很多老客户还处于犹豫和观望状态,还需要客户经理在后边推一把。

而客户经理自己也比较审慎,一方面注重股债搭配的配置建议,更偏好固收+,不敢一下子把权益仓位上的太重;另一方面,很多客户经理给客户设置10%-20%收益目标,还比较看重落袋为安。

只能说,有一定市场经验的投资者,在习惯了前几年逆风局的状态后,遇到今年这种顺风局还真有点不习惯。

交流了一圈之后,大家普遍关心几个问题——

市场究竟处于怎样的位置?

哪些细分方向依然有配置和关注的必要?

遇到今年这种牛市的顺风局,到底该怎么投资?

我相信,这也是大部分客户经理和投资人都很关注的“灵魂三问”。

而为了解答这些问题,本周四,华夏基金X韭圈儿的卓越班来到了成都。

我们也从宏观后市展望、景气周期的指数投资以及投顾这三个角度,给大家做出了拆解。

灵魂第一问:A股的牛市到底走到哪一步了?

一开始,华夏基金研究总监朱熠就对今年市场的收益来源做出了拆解。

截至9月8日,全A的平均涨幅是22.14%,而估值扩张贡献了约18%,所以这轮上涨的动能基本来自于拔高估值。

后面行情能不能持续,朱熠认为取决于两点——

估值能不能维持;盈利有没有机会接棒。

先说估值,当前的市场估值还算不上极端泡沫化,但已经处于近3-5年偏高水平。上证、沪深300、全A指数估值分位数接近过去15年的80%,创业板指则处于40%分位附近,没前两年那么便宜了。

只是考虑到当前历史低位的无风险收益率以及债市负债端的不稳定,作为强势资产的股市还具备相对性价比。

如果想要维持目前的估值,最关键的因素其实是流动性。

从微观的角度,我们能感觉到外资、居民端对股市的配置意愿在变强,上证新增开户数连续3个月在变强,外资也有连续两周的净流入。

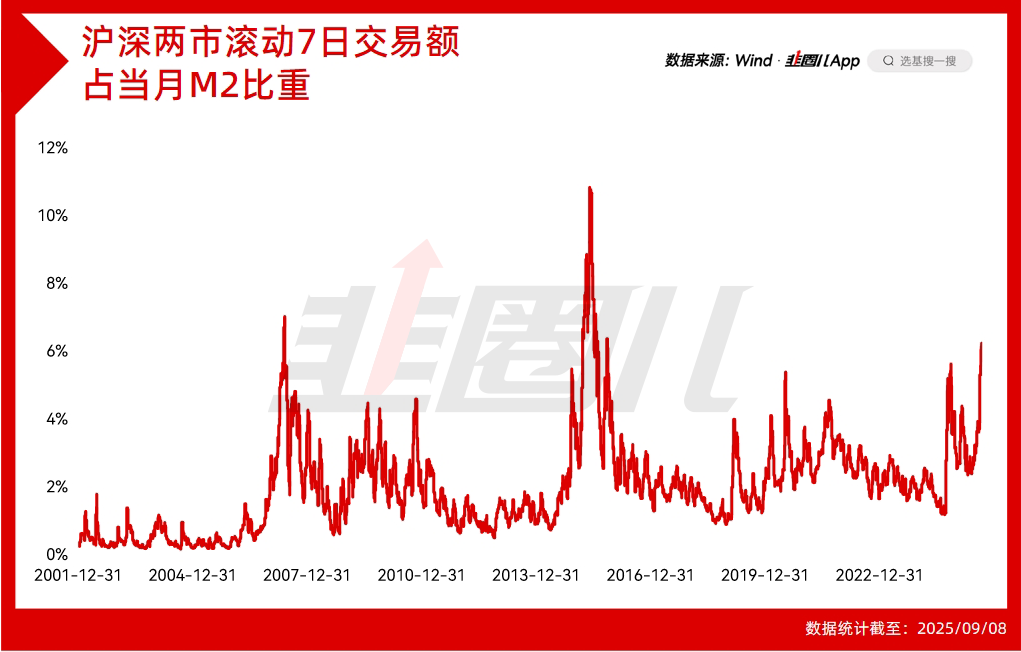

从流动性的结构性配置角度,沪深两市一定时期内的累计交易额占M2的比重可以刻画权益资产在资产配置中的结构占比。

目前,指标显示当前市场成交占比低于2007的高点和2015的高点,但已高于2020-2021的高点和2009-2010的高点。

所以从总体看,目前的A股估值正处于十字路口,牛市上半场赚容易钱的窗口也许已经过去了,后面市场的波动率有可能要加大,大家要有心理准备。

这也引申出了第二个问题,牛市想要更可持续的话,除了在分母端拔估值,更需要分子端企业盈利的显著改善。

近期刚刚披露完的中报显示,企业营收有所回暖,但盈利仍然承压。

具体来看,TMT和中游制造板块利润占比提升,因为前者有AI带来的产业高景气,后者则得益于出口韧性和低基数效应,所以这两个板块也是今年市场的核心主线。

结合目前的A股市场环境,在估值处于相对高位、盈利等待进一步改善的环境下,朱熠建议围绕AI科技等产业趋势找结构性机会,同时关注反内卷政策带来的内需复苏线索。

AI算力、模型、应用及机器人等方向仍具投资机会,内需复苏则需观察价格弹性和政策落地效果。

灵魂第二问:产业景气牛可以把握什么?

对今年的市场,前段时间大家讨论最多的一点是,到底算不算“水牛”?

从流动性、两融规模、拔高估值等结果来看,有这个味道。

但在华夏基金首席财富官魏威的表述里,这轮行情更应该总结为“产业景气型牛市”。

一方面是,企业盈利整体仍处磨底阶段,另一方面是中国经济新旧动能转换与全球科技革命共振,在AI、机械制造方向确实出现了很多亮眼的机会。

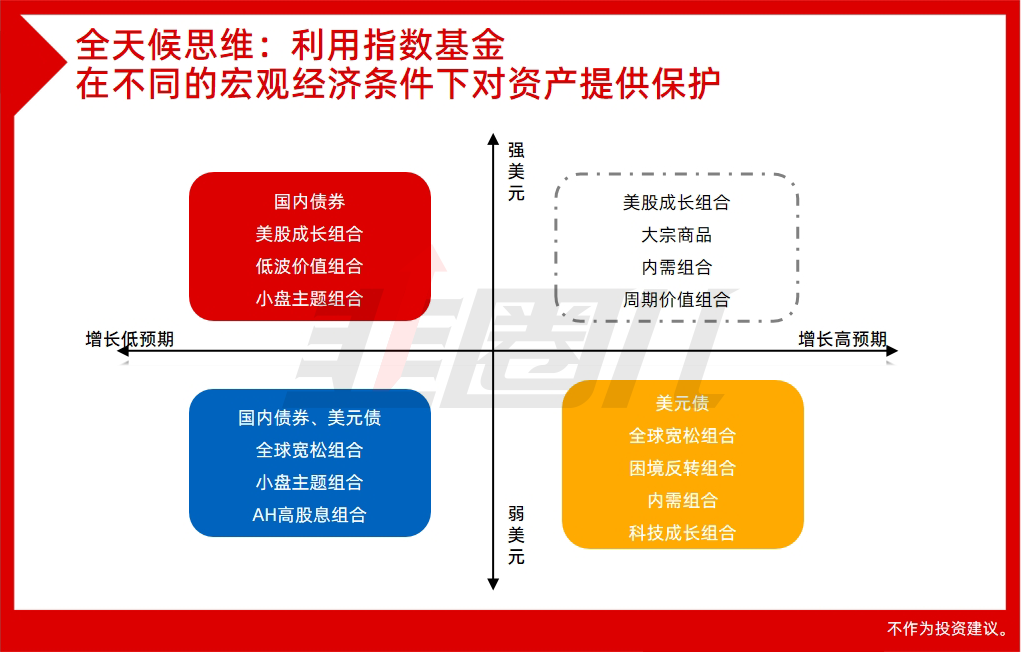

现在大家投资喜欢借道指数,但对不同牛市,我们可以选择的指数标的是不一样的。

如果是全面牛市,以宽基把握金融、地产的确定性权重。

如果是景气型牛市,以主题产业指数把握主导产业。

如果是震荡市,就考虑对冲结构,比如科技+红利;红利+反转搭配以控制下行风险。

站在今天这样一个市场窗口,我们的投资决策必然要考虑两个时代大势——

其一,从产业视角看,AI已成为本轮行情的核心主线。自2022年二十大明确人工智能为经济增长新引擎以来,国内大模型技术快速突破,DeepSeek等开源模型推动AI成本大幅降低、应用场景不断拓展,这带动了TMT、算力、机器人等细分领域景气度持续攀升。

与此同时,风电、锂电、创新药、军工等高端制造板块也呈现复苏态势。

其二,在低利率与政策鼓励的双重背景下,机构资金增配权益市场的趋势越来越强。今年能明显感知到,险资等中长期资金入市力度加大。

考虑到华夏基金在ETF布局方面的优势,在港股科技互联网、恒生医药以及红利策略等领域产品线丰富,正好为各类型资金提供了充足的标的选择。

大家可以靠网格+定投,时间空间再分散的策略参与;或者通过类全天候的对冲组合参与市场。

灵魂第三问:上涨的顺风局,到底该怎么给客户做配置建议?

在对市场、标的有了一定的判断之后,我觉得大家更关心的是,到底该怎么配置。

熟悉北落的都知道,他现在对收益率的要求越来越淡,差不多就可以,而对客户经理的建议,其实也是如此。

第一,在选品上,只要能找到长期收益在偏股混合型基金里前50%甚至60%身位的就可以了,长期战胜市场平均水平就好,更多的钱咱也赚不到。

第二,在策略上一定要给自己、给客户留好后手,做到涨跌都有应对。

像目前的市场,股指点位不低了,后边涨跌都有可能,但债市却陷入弱势资产的逻辑里,利空扰动不断,亏钱容易赚钱难,怎么做?

还是那句话,资产配置不是0和1的关系,也不是all in和清仓的关系,动不动就满仓或者清仓,要么是钱少,要么就不给自己留后手,如果后边行情一旦朝着反方向发展,都会很被动。

所以不要去预测市场,做好资产配置,然后定期做好再平衡就行。

我们还拿偏债混合型基金指数举例子,在20多年的时间里以更低的波动获得了比沪深300更高的回报。

虽然,随着经济增长的速度放缓,随着债券收益率来到现在这种相对低点,偏债混合型指数可能不会再有这么好的业绩,但其股债搭配的思路,依然是值得我们学习和借鉴的。

我们看,真正管大钱的汇金、央行、养老金,在他们的资产负债表里,是不是就特别看重资产配置,而且求稳的资产占比相当高?

我们要向这些大资金学习,这些拥有大资金的高净值客户,对收益率的要求反而没这么高,能稳稳赚钱,最后的收益绝对额都不会少。

而没有大资金的客户,光有对暴富的渴望是不够的,也要对自己的能力,有更充分的认知。

第三,要做好陪伴,要持续运营自己的策略。

策略比选品重要,执行策略比策略更重要。

要在客户面前刷到存在感。现在一个产品、一个策略能不能有粘性,就看你愿不愿意不断重复了。

只有高频的重复,才能抢占用户的心智,最终建立起和客户的信任。

经过这几年的市场,大家可以发现,单纯用牛市和熊市区分A股是不够的,因为股票多、风格多,不管股票指数是涨还是跌,总会有顺应市场节奏的策略存在,永远有赚钱的标的,也有亏钱的标的,而我们的任务就是通过合理的配置,让组合在长期回报较高、策略有效的标的上均匀分布。

不管大盘如何切换,我们都能获得一个相对可预期、可持续的回报。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。