重要提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

“现金为王”,这句老话在动荡的市场中总能显现出其智慧。2025年,当不少企业还在为现金流挣扎时,一家专注于毫米波微系统技术的军工企业却呈现出截然不同的景象。

雷电WL2025年半年度报告显示,公司账户里可支配的资金超过18亿元,而短期借款仅为3000万元。$雷电微力(SZ301050)$

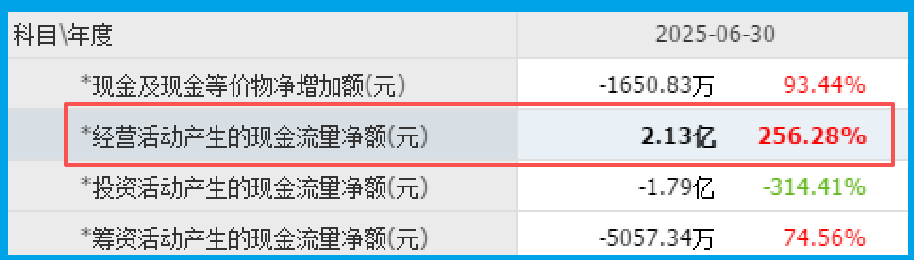

更令人惊讶的是,在公司净利润同比下降44.22%的情况下,经营活动产生的现金流量净额却同比大增256.28%。这种看似矛盾的现象背后,究竟隐藏着怎样的经营智慧?

01 业务基本面:军工技术的隐形冠军

雷电从事毫米波微系统的研发、制造、测试和销售。这些产品主要应用于雷达、通信等领域,技术性能处于行业先进水平。

公司的客户主要为军工集团下属科研院所、总体单位和军方单位。由于产品技术复杂程度高,雷电成为了市场中少数能够提供这些产品的供应商之一。

早在2011年,公司就开始探索将毫米波微系统技术应用于通信领域,成功开发了星间链路毫米波微系统,促进卫星组网发展,并于2018年量产应用于北斗导航卫星。

02 2025半年报核心数据:营收利润下滑,现金流大增

截至2025年半年度,雷电实现营业总收入4.62亿元,同比下降34.05%。公司归母净利润1.16亿元,同比下降44.22%。

业绩下滑主要系受行业整体影响,2024年新增订单不足,生产量和完工交付量下降,导致本期产品验收数量减少,收入下滑。

尽管营收和利润下降,公司2025年半年的毛利率却达到48.96%,同比增27.3%,这显示出公司产品的盈利能力和成本控制能力仍然非常出色。

03 现金流表现:财报中的最大亮点

在2025年上半年,雷电经营活动产生的现金流量净额达到2.13亿元,同比大增256.28%。现金流大幅改善的主要原因是本期收到预收款及销售回款较上年同期增加,回款金额高于采购支付金额。

这种表现表明公司主营业务产生的现金流入非常健康,与净利润产生明显差异的原因可能是会计确认收入与实际回款存在时间差异。

04 订单与合同负债:未来增长的晴雨表

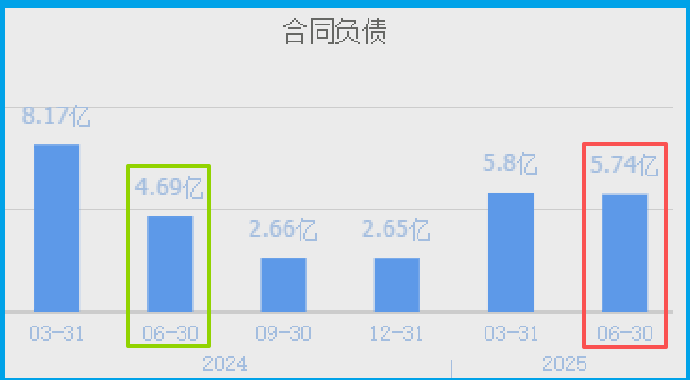

截至2025年第二季度末,雷电合同负债金额出现显著增长,增幅达22%。

合同负债大幅增加的原因是预收合同款项增加,这是一个积极信号,表明公司获得了更多订单,并且客户愿意提前支付部分款项。高额合同负债为公司未来业绩提供了可见性,预示着未来收入有望得到改善。

05 资产结构与财务健康度:惊人的现金储备

2025年上半年,雷电货币资金高达9.52亿元,交易性金融资产为9.01亿元,合计超过18亿元的可支配资金。相比之下,公司短期借款仅为3000万元,这意味着公司现金储备完全覆盖短期债务,没有任何偿债压力。

公司现金资产非常健康,这为企业应对市场不确定性提供了坚实缓冲,也为未来投资发展积蓄了能量。

06 行业地位与竞争优势:专精特新“小巨人”

雷电已入选工信部国家级专精特新小巨人企业名单,这是全国中小企业评定工作中最高等级、最具权威的荣誉称号。公司专注于细分市场、创新能力强、市场占有率高、掌握关键核心技术、质量效益优。

雷电通过早期的研发投入和技术积累,成为了市场中较少的供应商之一。公司先后与数家军工集团下属科研院所和总体单位合作开发多项型号产品。

07 未来展望:挑战与机遇并存

雷电在2025年上半年面临业绩下滑挑战,但同时也展现出强大的财务韧性和现金流生成能力。公司目前资金充裕,没有短期偿债压力,这为未来发展和市场拓展提供了坚实基础。

合同负债的大幅增长预示着未来收入可能改善,但需要关注应收账款和存货的管理效率。随着国防投入的持续和毫米波技术在多个领域的应用拓展,雷电作为行业领先企业,有望抓住市场机遇,实现业绩回升。

如果把上市企业的基本面,从高至低分为A、B、C、D、E五个等级的话,财报翻译官个人认为公司能维持C级水平。#社区牛人计划##【悬赏】2024年度牛人评选,你pick了谁?##【悬赏】2025中报揭幕!谁把握住机遇?#

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。