AI带火的不止PCB,还有覆铜板!

作为PCB成本占比最高(约30%-40%)的关键材料,覆铜板肩负着PCB导电、绝缘、支撑三大使命,正迎来需求快速释放的黄金期。

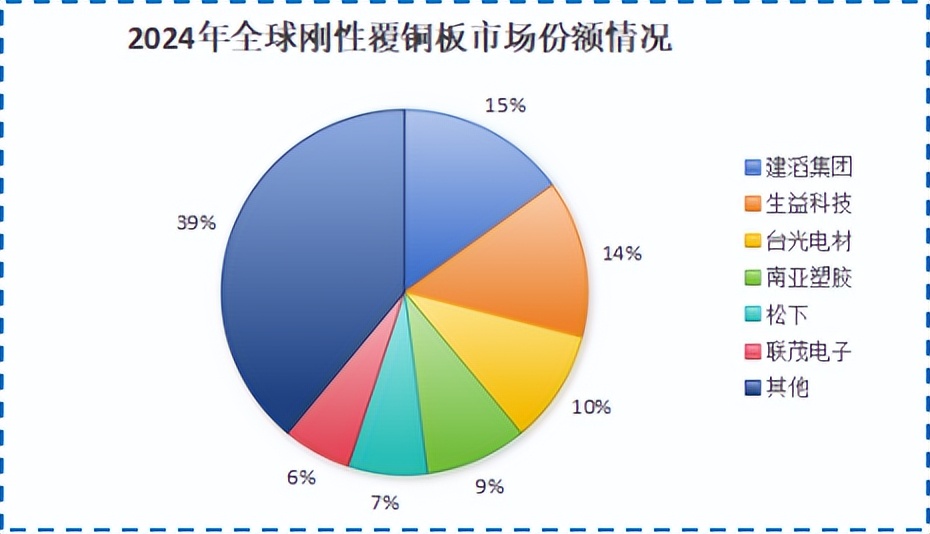

与PCB行业格局相同,全球覆铜板市场也大多掌握在台企、日企手中。

然而,生益科技在巨头包围中撕开一道口子,跻身英伟达、三星等高端供应链,为国产覆铜板企业闯出一条生路。

回望其发展历程,生益科技的崛起并非一蹴而就——它曾历经7年代工亏损的艰难时期,也凭借“纵横联动”的经营战略,连续11年稳居全球刚性覆铜板销售额第二。

那么,生益科技具体是如何一步步实现从代工到自主可控的跨越?

纵向突破,发力高端

我国覆铜板上市企业主要有生益科技、金安国纪、华正新材、南亚新材四家,整体呈现一超多强的竞争格局。

生益科技是国内产品品种规格最齐全、生产规模最大的覆铜板供应商。2024年,公司全球市占率为14%,其余三家企业均在3%左右。

在业绩上,生益科技也领跑行业。2025年上半年,公司实现营收126.8亿,同比增长31.68%;实现净利润14.26亿,同比增加52.98%,营收、净利润均超过其他三家的总和。

不过,科技企业得高端者得天下,这几家企业高端化进展如何呢?

随着AI服务器升级,PCB需要满足高传输、低损耗要求,覆铜板也从原有的middle loss升级为very/ultra low loss(M6)甚至extreme low loss(M7),价格几乎翻了八倍。

以英伟达GB200为代表的AI服务器就是使用M7、M8高阶覆铜板。

在国内,金安国纪主营中低端覆铜板,应用于家电、照明等传统行业;华正新材M6覆铜板已通过客户认证;南亚新材全系列高速覆铜板通过华为认证,M7产品已量产,M8有小批量订单。

生益科技自2020年至今砸下53亿研发投入,组建行业唯一的国家级工程技术研究中心。目前,M8产品已批量供应并前瞻布局M9技术。

当然,技术突破只是开始,关键要看和海外巨头的差距有多大。

覆铜板的介电常数Dk越低,信号传输速度就越快;介质损耗因子Df越低,信号传输过程中的损耗就越少。

在两项核心指标上,生益科技能够对标高端覆铜板全球第一的罗杰斯。SCGA-500产品Dk值为2.2、Df值达到0.0009,几乎追平罗杰斯同类产品指标。

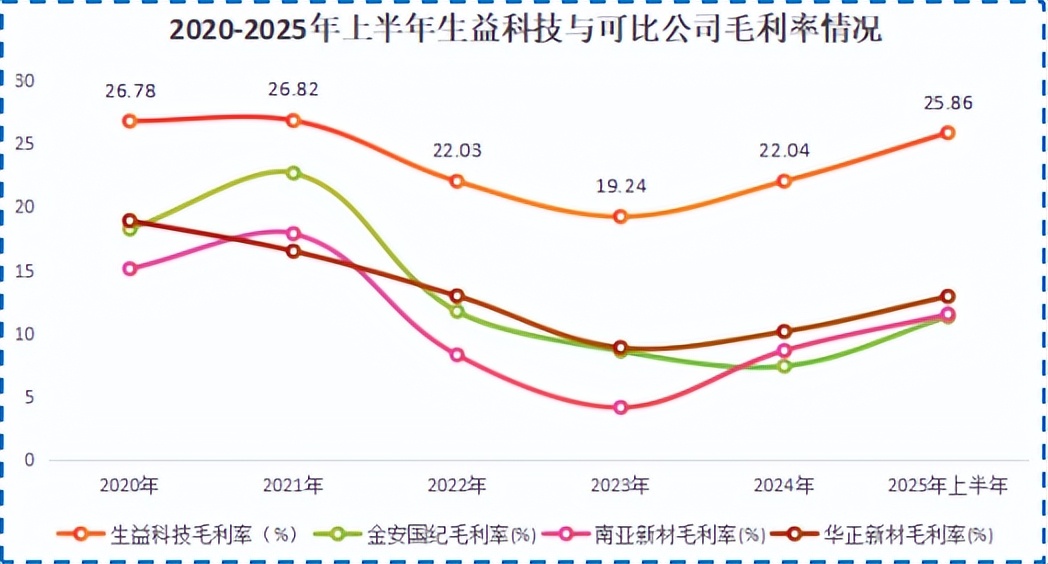

正因如此,生益科技产品广泛应用于AI服务器、5G通讯等高端领域。2025年上半年,公司毛利率达到25.86%,远超金安国纪、南亚新材、华正新材。

虽然数值有高有低,但2025年上半年,四家覆铜板厂商毛利率都在提升。

这是因为相比于PCB行业,覆铜板行业前五大厂商市场份额超过50%,更加集中。所以在原材料涨价周期中,覆铜板厂商比下游PCB企业更具议价权。

2025年,受铜价上涨影响,覆铜板经历了明确的行业性涨价。8月,全球第一的建滔集团宣布旗下覆铜板全面涨价,每张板子调升10元。9月,台企三巨头台光、联茂、台耀也纷纷涨价。

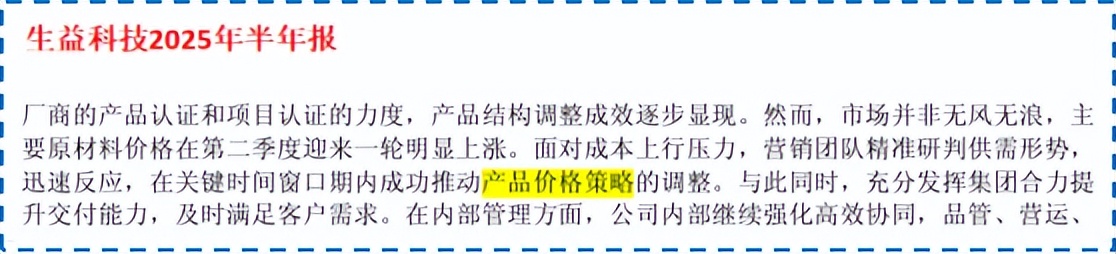

生益科技虽未公开宣布涨价,但表示成功推动产品价格策略调整。凭借高端化优势,公司在行业普遍涨价时毛利率更具弹性。2025年上半年,生益科技是四家企业中毛利率提升幅度最大的。

铜价上涨为覆铜板带来涨价空间,PCB火热则有望为覆铜板带来增量。

一方面,传统燃油车PCB使用量是0.6-1平方米/车,新能源汽车能达到5-8平方米/车。随着汽车电动化发展,车用PCB使用量快速增长,有望带动覆铜板放量。

另一方面,AI服务器采用的PCB通常是20-30层的多层结构,远高于普通服务器的12-16层,自然需要更多的覆铜板。

为了跟上行业发展浪潮,生益科技加紧产能布局以适配需求。公司覆铜板产量已从建厂之初的年产60万平方米发展到2024年的1.4亿平方米。

2025年上半年,公司追加投入2.91亿扩产,预计全部投产后将新增1800万平方米/年覆铜板和3400万米/年粘结片产能。这使得同期公司在建工程达11.71亿,同比大增149.33%。

而且,生益科技的普通覆铜板和高端覆铜板共用产线,产能可以根据需求互相转换,快速响应市场变化。

总的来说,生益科技既有市占率优势,高端化也很突出,有望在覆铜板行业价量齐升的背景下一展身手。

横向拓展,覆盖全产业链

发展到现在,全产业链布局几乎成为覆铜板企业的共识。比如,金安国纪自产覆铜板原材料玻璃纤维布;华正新材布局BT、CBF积层绝缘膜等半导体材料。

生益科技虽未自产原材料,但通过联瑞新材完成了上游供应链整合。

截至2025年上半年,生益科技手握联瑞新材23.26%的股权,稳居第一大股东。这项投资使其锁定覆铜板核心资源硅微粉。

覆铜板由铜箔、树脂、玻璃纤维布构成。随着覆铜板性能升级,硅微粉在树脂中的添加比例逐步提升,通用覆铜板添加比例仅为15%,超低损耗型高频高速板就增至30%-40%。

目前,球形硅微粉介电常数、介电损耗和热膨胀系数更小,是覆铜板的最佳填料。联瑞新材正是国内少数能自主研发球形硅微粉的企业,为生益科技打通从材料到产品的自主之路。

立足高端,也让联瑞新材的产品竞争力傲视群雄。

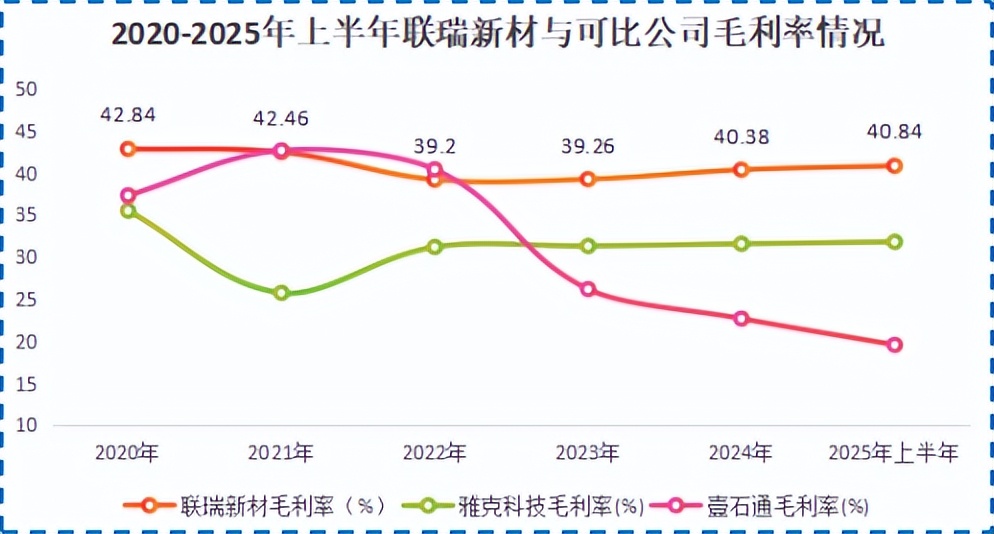

反应在数据上,就是2025年上半年联瑞新材毛利率达到40.84%,高于同行雅克科技的31.82%和壹石通的19.56%。

如果说联瑞新材是生益科技的“材料王牌”,那么生益电子则是其面向下游市场的“闪亮名片”。

2021年,生益科技做了一次大胆的尝试:拆分子公司生益电子上市,成为我国首个A拆A的成功案例。截至2025年6月底,生益科技持有生益电子62.93%的股权。

从业务协同上看,生益科技可以为子公司提供高端覆铜板,保障高端PCB供应;生益电子在销售PCB时,能将下游客户需求变化与技术趋势反馈给生益科技,使其把握材料迭代方向。

这种高效协同不仅停留在战略层面,更直接反映在业绩上。

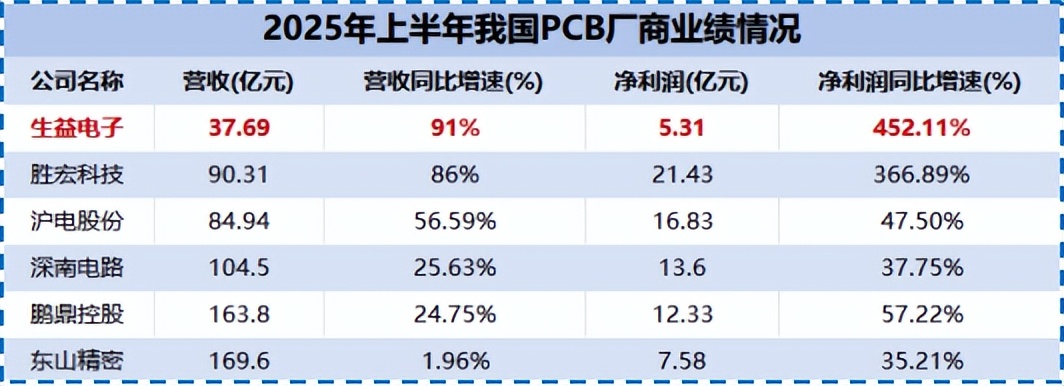

2025年上半年,生益电子营收为37.69亿,同比增长91%;净利润为5.31亿,同比猛增452.11%,为生益科技贡献约四分之一的净利润。

同期,生益电子净利润增速比胜宏科技更胜一筹,位列国内65家PCB上市企业之首。

这是因为生益电子抓住了ASIC产业链蓬勃发展的机会,实现弯道超车。

全球最大的ASIC半导体巨头博通,凭借ASIC定制芯片在2025年第三财季实现159.6亿美元营收,创下历史新高,足见ASIC芯片的火爆。

ASIC芯片在算力密度上通常低于CPU,为了弥补这一差距,需要通过更高层数PCB走线来实现信号完整性和高速传输。

行业预测,2025年18+高多层板市场规模增速达41.7%,高于HDI板的12.9%和PCB行业平均增速7.6%。

生益电子依靠高多层生产技术,成功打入海外ASIC产业链,开发了亚马逊等客户。2024年,公司AI配套的主板及加速卡已经量产,带动其AI服务器产品销售占比提升至48.96%,产品结构持续优化。

为满足需求,2025年生益电子豪掷17.5亿扩产,预计建成后新增年产能70万平方米高多层电路板。

综上,生益科技的成功不仅源于对高端覆铜板的持续深耕,更得益于其通过子公司生益电子、联营公司联瑞新材实现的全产业链布局。

结语

俗话说,人们只会记得第一名。

但是,生益科技在强敌环伺的覆铜板行业中,连续11年稳居全球第二,成为国内少数能在高端市场站稳脚跟的企业。这份坚守与创新,本身就值得我们铭记。

放眼未来,生益科技、联瑞新材、生益电子各司其职,覆盖覆铜板全产业链,有望为其谋得更多发展机会,让世界记住生益科技的名字。

以上分析不构成具体买卖建议,股市有风险,投资需谨。