一家固态电池业务还没形成规模收入的公司,股价却踩着风口涨到吓人。

华夏能源网&零碳资本论注意到,近日,上海洗霸(SH:603200)股价一路大涨,9月5日以涨停收盘,最新股价91.3元/股。如果从2024年8月23日的17.21元/股的低点算起,一年时间涨幅高达5.3倍,公司的总市值从30亿元增至160亿元。

伴随着股价飞涨,上海洗霸实控人王炜和翁晖岚夫妇的身价也随之暴涨,截至9月5日,其纸面财富已经从去年8月的13.6亿元涨至72.4亿元,一年身价涨超58.8亿元。

上海洗霸主营水处理业务,2022年高调宣布进入固态电池领域。前不久,由于业务涉及数据中心空冷液冷系统装备等,又新增了“液冷服务器”概念,这也是近期大热门的板块。热门概念加身,引发资本热炒。

然而,在股价不断上涨、市值屡创新高的同时,上海洗霸不仅主业萎缩,业绩下滑,负债规模扩大。巨大反差之下,上海洗霸的“市值魔法”还能演多久?

主业萎缩负债持续升高,发展遭遇瓶颈

上海洗霸成立于1994年,一直在水处理服务领域摸爬滚打,提供工业、民用领域的水处理整体解决方案及风管清洗服务,并于2017年在上交所主板上市。

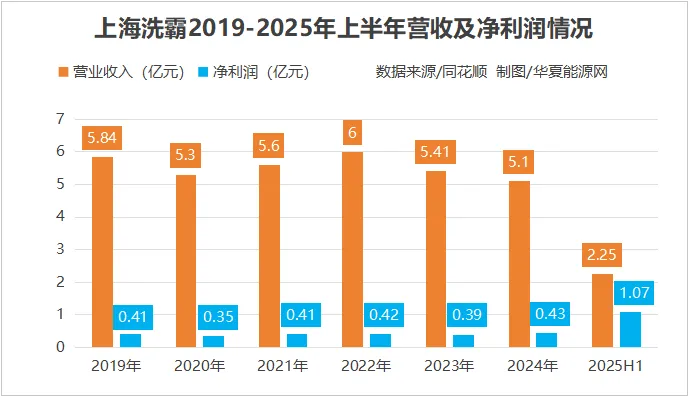

2013-2019年,公司年营收从1.8亿增长至5.84亿元,到2022年达到6亿元的营收高点,2024年下滑至5.1亿元。整体来看,近六年来,公司营收规模在5-6亿元区间,虽有波动,但还算稳定。

而同期,上海洗霸的净利润也持续在4000万上下徘徊,难以突破,增长困境显露。

今年上半年,上海洗霸营收2.25亿元,同比下滑15.85%,但净利润却同比大增156.56%,达到1.07亿元。

然而,本期净利润大增并非来自主业突破,而是转让控股子公司上海炭元部分股权产生收益以及对剩余股权重新计量收益,共1.25亿元。若不计入非经常性损益,上海洗霸上半年的扣非净利润仅有2022万元,同比下滑51.27%。

华夏能源网&零碳资本论发现,近五年来,上海洗霸扣非净利润持续处于低位,2019年为6358万元,2020年降至3419万元,2024年仅为1419万元,这一数据甚至不及2013年扣非净利润3403万元的一半。

值得注意的是,上海洗霸营收规模没有扩大,负债却在不断增长。

2018年,上海洗霸负债规模由上一年的0.81亿元翻倍增至1.68亿元,2019年再度飙升至2.67亿元,此后逐年攀升,至2024年已经达到了5.54亿元的新高。

据Wind数据显示,2020-2024年,上海洗霸的应收账款周转天数从194.1天增至249.93天,存货周转天数从124.49天增至223.99天,存货周转率由2.89降至0.8。这意味着营运资金被大量占用,拖累了资金流动性和运营效率。

上海洗霸业绩规模增长“失速”背后,主要是受到主营业务拖累,水处理行业增速放缓、竞争加剧,导致自身盈利空间被持续压缩。

“水处理行业企业大多规模偏小,行业集中度较低,同行加码技术升级和市场拓展,同时,越来越多实力雄厚的高新技术企业与地方央国企进入环保市场,加大了行业竞争风险与市场集中度风险。”上海洗霸在今年的中报坦承。

押注固态电池,4个月成为行业“新贵”

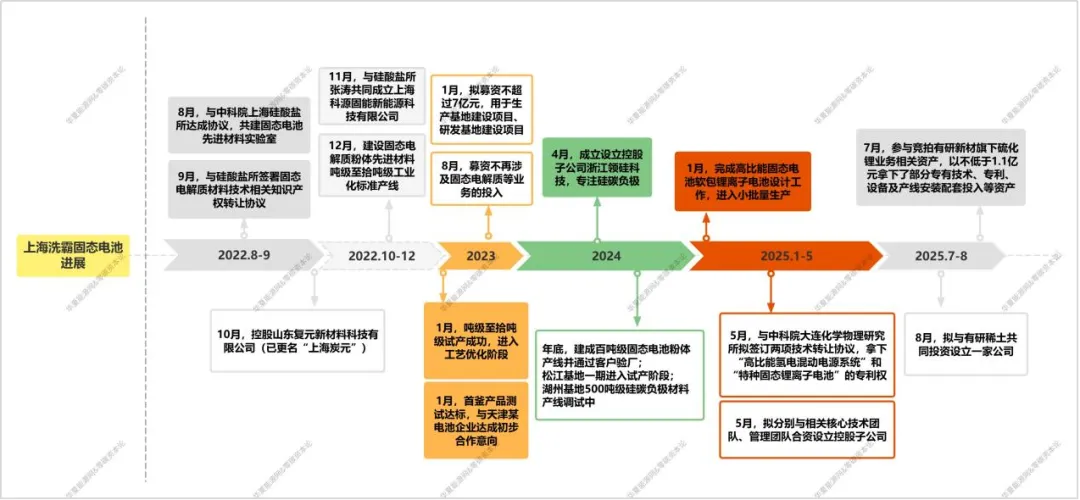

主业承压的境况下,上海洗霸将出路放在了押注热门的新材料业务上。从2022年开始,上海洗霸正式“跨界”固态电池赛道,进行固态电解质、硅碳负极、硬碳负极等新能源材料的研发。

根据材料的不同,固态电解质可分为聚合物、硫化物、氧化物、卤化物四条主要技术路线。上海洗霸最初布局了氧化物、卤化物两种路线,今年又通过购买资产的方式切入了硫化物路线。

一方面,上海洗霸与科研机构团队合作,包括分别与中科院上海硅酸盐研究所(下称硅酸盐研究所)张涛团队、复旦大学赵东元院士团队合作,购买专利技术、开设相关产线等。

2022年8-9月,上海洗霸与硅酸盐研究所签署协议,共建固态电池先进材料联合实验室,并受让后者的固态电解质材料技术相关知识产权。

12月,上海洗霸启动建设固态电解质粉体先进材料吨级至10吨级工业化标准产线;到了2023年1月,该产线试产成功,进入工艺优化阶段。

仅仅4个月时间,固态电池“零基础”的上海洗霸,便从实验室走到了工业化生产的阶段,快速晋升为固态电池领域的“新贵”。

在产线方面,2022年11月,上海洗霸透露,已在筹建200吨/年固态锂离子电池粉体材料,500吨/年锂离子电池硅碳负极材料,500吨/年钠离子电池软碳硬碳复合负极材料,以及1000吨/年锂电池级羧甲基纤维素锂(CMC-Li)等产品工业化生产放大示范线。

到2024年底,上海洗霸松江基地固态电池电解质粉体厂房初步建成,一期年产能达50吨级固态电池氧化物电解质粉体;年产20吨级固态电池卤化物电解质粉体产线也已完成设计。

另一方面,上海洗霸启动“钞能力”,不仅投资控股研究人员的公司实现“人才捆绑”,还通过“买买买”拿下技术专利、设备产线等资产,并进一步布局硫化物路线。

2022年10月,上海洗霸控股山东复元新材料科技有限公司(上海炭元的前身,以下统称“上海炭元”,赵东元直接持股47.5%);11月,成立上海科源固能新能源科技有限公司(以下简称“科源固能”),上海洗霸持股70%,张涛参股30%;2024年4月,上海洗霸又成立设立控股子公司浙江领硅科技,专注硅碳负极业务。

进入2025年,上海洗霸在固态电池领域开启更大的布局。

1月,上海洗霸与硅酸盐研究所固态电池先进材料联合创新实验室和科源固能联合攻关,完成高比能固态电池软包锂离子电池设计工作,进入小批量生产。

5月,上海洗霸又与中科院大连化学物理研究所拟签订两项技术转让协议,包括拿下“高比能氢电混动电源系统”和“特种固态锂离子电池”的专利权;同时,拟分别与相关核心技术团队、管理团队合资设立控股子公司。

7月,上海洗霸开始布局硫化物路线,参与竞拍有研新材(SH:600206)旗下硫化锂业务相关资产,并以不低于1.1亿元拿下了部分专有技术、专利、设备及产线安装配套投入等资产项目。

8月,上海洗霸宣布拟与有研稀土共同投资设立一家公司。至此,上海洗霸的的固态电解质形成了硫化物、氧化物、卤化物三条技术路线的多元布局。

据2025年中报,2025年1-7月,上海洗霸锂离子电池固态电解质粉体材料完成52个批次送货、覆盖38家客户;新型硅碳负极材料完成65个批次送货,覆盖28家客户。

合计营收不到85万,如何撑起5倍涨幅?

上海洗霸尽管在固态电池领域持续投入,揽获技术专利、产线、设备、人才等资源,但现实却是骨感的,实际的业务进展和市场营收,很难支撑起公司短短一年高达5倍的巨大涨幅。

首先,在固态电池的投入上,上海洗霸并不算“阔绰”,且进展也不算快。例如固态电解质粉体先进材料吨级至10吨级工业化标准产线,试产产线设备投资金额不足百万元。

在2023年年报里,上海洗霸就曾提到,固态电解质、硅碳负极、硬碳负极等产品已交付多家厂商测试,部分进入产品验证,测试和验证结果符合设计与技术要求,已和部分新能源企业的相关研发主体签署产品合作开发与产品销售意向协议,与部分消费电子大厂、动力电池大厂、固态电池厂等潜在客户进行深入技术交流与样品送样和测试。

然而,两年多过去了,2024年年报和2025年半年报里,上海洗霸再度重复了上述内容,只是在与客户对接的进度方面,改为了“部分产品合作已经进入重点客户C样匹配、验证与导入阶段”。

其次,在研发投入方面,2020-2024年,上海洗霸的研发费用由2951万元增加至4524万元,但在2022年入局固态电池领域后,也并没有显著增长。

上海洗霸2024年的研发费用比2023年多出700万,但与同行们动辄几千万上亿的研发费用相比,上海洗霸的研发投入是“小巫见大巫”。

而且,在2023年1月,上海洗霸拟募资不超过7亿元,用于生产基地建设项目、研发基地建设项目等,目的是提升水处理市场的竞争优势,发力固态电解质先进材料业务。

但这次定增在7个月后却按下了“停止键”。2023年8月,上海洗霸将募资金额调整为不超过5.39亿元,同时,募资不再涉及固态电解质等业务的投入,而是使用自有或自筹资金。

那么,在固态电池的营收方面,上海洗霸到底收益如何呢?

上海洗霸称,截至目前已完成多批次、多形态固态电解质、新型硅碳负极材料的试生产、客户送样和产品验证,并获得多个客户小批量持续性订单。

然而,上海洗霸亦坦承:先进材料业务投入相对较大,但收入规模小,暂未形成长期稳定的规模化收入。

华夏能源网&零碳资本论发现,2024年,上海洗霸主要控股和参股的12家公司里,有3家涉及新能源、新材料领域,其中,上海炭元营收仅15.88万元,净利润为-1181.38万元;科源固能营收9.77万元,净利润为-287.5万元;浙江领硅营收17.2万元,净利润为-343.87万元,而且净资产为-18.87万元。

今年上半年,科源固能营收11.65万元,净亏损244.25万元;浙江领硅营收30.41万元,净亏损182.18万元;上海炭元则不再纳入合并报表后。

这也就是说,一年半以来,上海洗霸控股的新能源、新材料的子公司合计营收还不到85万元。

由于实在不值一提,在财报中上海洗霸自身的新能源先进材料被归在“其他产品服务”里,该项目下包括电力、危废、检测、新能源先进材料等多个种类。今年上半年,其他产品服务营收736.54万元,占总营收比例仅为3.28%。

虽然如此,疯狂炒作的资本似乎并不在意这些。在炒作资金中,不乏多位游资大佬。据沪深交易所9月2日公布的龙虎榜数据,三个交易日内机构合计净卖出6151.62万元,北向资金合计净买入1720.54万元,章盟主、苏南帮等知名游资榜上有名。

如今,上海洗霸的动态市盈率已达74.6倍,而炒作势头还没有半点减弱的迹象。资本市场没有新故事,概念炒作总有到头的时候,缺少实际业务支撑的市值泡沫破裂不会太远。