固态电池产业推进快,而且业绩增长的公司,4家核心深度剖析

当然后续的催化还包括锂电九十月是排产旺季,在反内卷持续推动下,锂电材料中游价格开始转涨(如6F),以及江西7天锂矿被定性为违规开采。当然还包括光储板块的上涨,因为光储锂电本不分家。相当于新能源大行业整体在改善,大家对其风险偏好提升。$赢合科技(SZ300457)$$利元亨(SH688499)$

在一轮新技术推动的早期,通常设备先行,且前期最具有持续性。如早几年锂电设备之先导智能,光伏设备之迈为股份,半导体设备之北方华创。固态电池设备也是如此,我们很早做过非常全面的梳理。论板块内确定性最高的无疑是先导智能、璞泰来、及先惠技术。因为三家公司不仅固态电池布局全面,同时业绩本身较好。在行业不景气时还保持盈利,稍有回暖业绩就转正增长,可以反映出其核心竞争力较强。

此外,还有一些公司在固态设备方面也布局积极,不过业绩表现略差,今天补充另外4家公司进行业绩更新。但需声明:本内容依据公开资料,仅对产业和公司经营层面进行梳理交流,不构成任何投资建议。

第一家,赢合科技

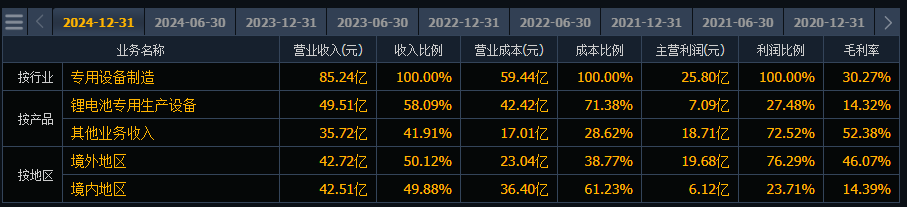

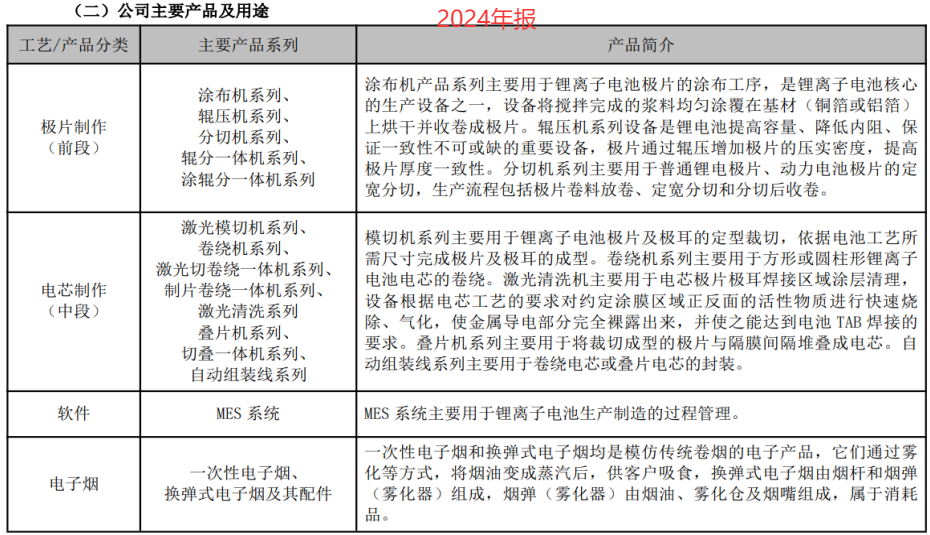

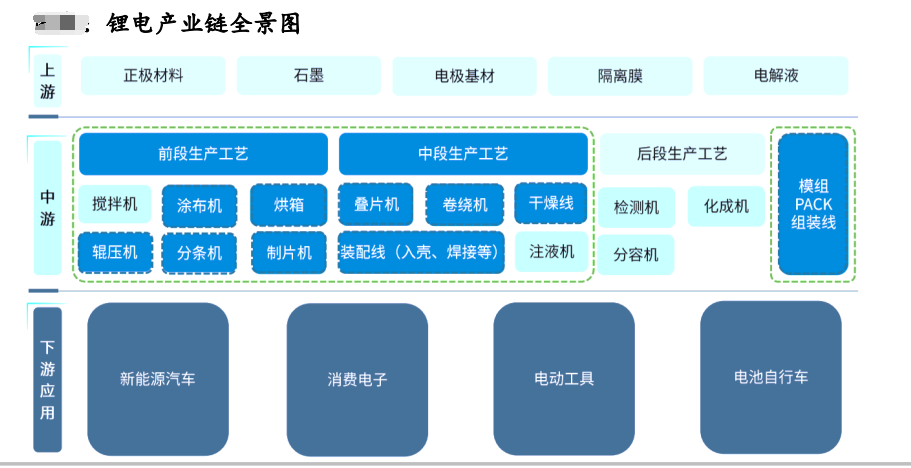

专业从事锂电池自动化生产设备,上海国资企业,业务涵盖锂电池生产的前段、中段和后段设备。产品包括涂布机、辊压机、分切机、卷绕机、叠片机等,能为客户提供整线解决方案。

结构上,分为锂电池专用生产设备和电子烟两大板块,营收分别占比58%和42%。

电子烟业务由控制子公司斯科尔科技展开,为客户提供电子烟、烟弹、雾化器及其他电子烟配件等产品。主要出口海外为主,业务拓展到欧洲、美洲、东南亚等国家。毛利率超过50%,在锂电设备不景气时,提供了很好的业绩基石。

锂电池专用生产设备方面,涂布机、辊压机、分切机、制片机、卷绕机、叠片机、组装线等系列核心设备的技术性能行业领先,主要客户包括宁德、蜂巢、亿纬、比亚迪等。

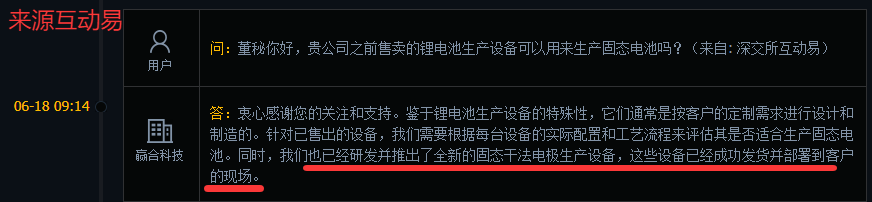

且在固态电池设备方面也有布局,如湿法固态涂布机、干法搅拌机等。在固态电池辊压设备方面,公司推出了第三代干法搅拌纤维化 干法成膜全固态工艺,在制造端可大幅提升极片制造效率。并在互动易表示,已经研发并推出了全新的固态干法电极生产设备,这些设备已经成功发货并部署到客户的现场。

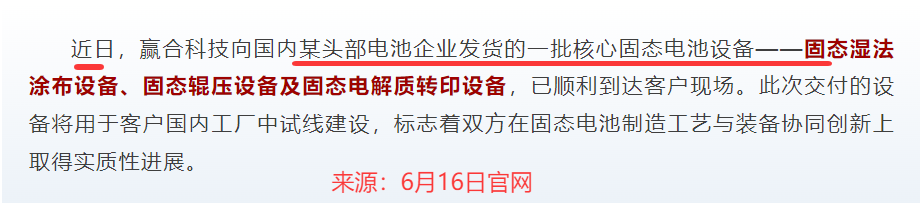

且在6月官微表示,公司今年重磅推出全新的固态电池装备解决方案,成为国内率先打通固态电池制造关键工艺环节的企业之一。并于近日向国内某头部电池企业发货的一批核心固态电池设备——固态湿法涂布设备、固态辊压设备及固态电解质转印设备,已顺利到达客户现场。将用于客户国内工厂中试线建设,标志着双方在固态电池制造工艺与装备协同创新上取得实质性进展。

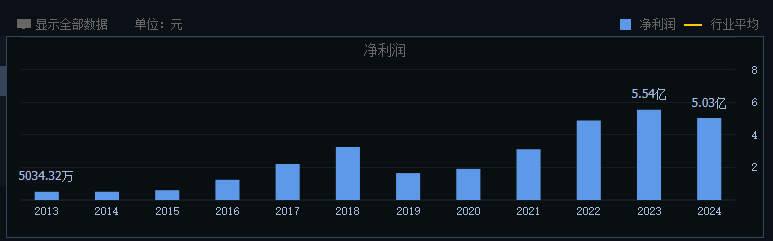

业绩方面,一直保持盈利。且因电子烟业务稳定增长,稳定性较好。

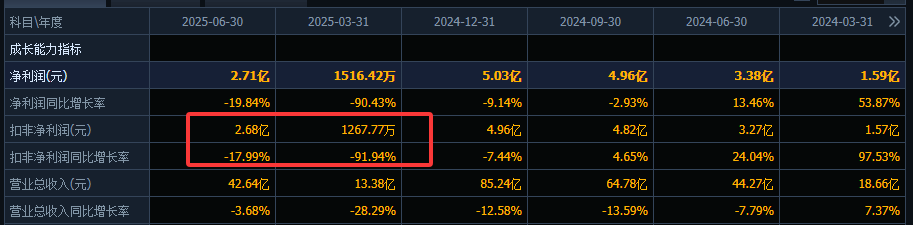

今年中报业绩,扣非净利下降18%,但相比一降度出现大幅加暖。

第二家,利元亨

是从事高端智能成套装备行业的国家高新技术企业,以消费锂电作为起步,后逐步切入动力电池、氢能、光伏等领域。业务结构上,锂电制造业务收入占比接近87%,其他占比较小。

锂电产品系列在方壳、软包、圆柱电池的制造有全工序覆盖,包括涂布机、激光模切机、模组Pack线和固态电池的干法电极设备、电解质压制转印设备等专机及整线产品等等。

在固态电池布局方面,公司已为相关客户提供固态电池领域的单机或整线设备,包括干法电极设备、电解质压制转印设备、无隔膜叠片设备及高压化成分容设备等。如与清陶能源建立战略合作关系并共建联合实验室,能为期提供了化成分容、激光焊接、激光模分一体机、电芯装配线等设备。此外还与国轩高科、广汽埃安等电池厂商和车企都有密切合作。海外方面,去年6月,实现了美国首条固态电池前段设备的成功交付。

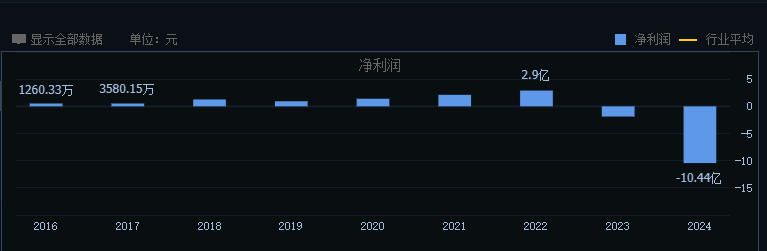

不过业绩方面,近两年非常不理想。经历了2020年-2022年连续增长之后,锂电行业景气周期向下,加上各种减值损失,2023年亏损1.88亿,2024年大亏10个亿。

今年中报已转正,盈利3000万左右,但金额较小。

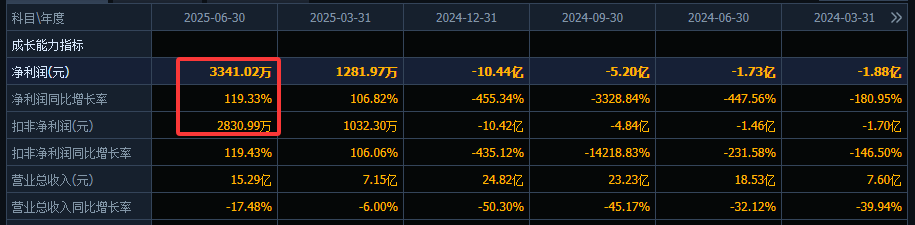

第三家,金银河

国内高端装备制造与新能源材料领域的重要参与者,从有机硅装备起步,逐渐成长为国内有机硅装备龙头企业,后凭借在有机硅行业积累的技术底蕴,切入锂电装备赛道,近年开始布局固态电池设备赛道。

业务结构比较多元化,涵盖锂电生产设备、有机硅材料、有机硅设备和锂云母产品。营收分别占比47%、20%、16%和11%。其中有机硅产品和锂云母产品的毛利率水平较低,主要看点还是设备领域。#周末杂谈##【有奖】晒持仓 赢好礼!##盘逻辑:深度解析,理清投资思路#

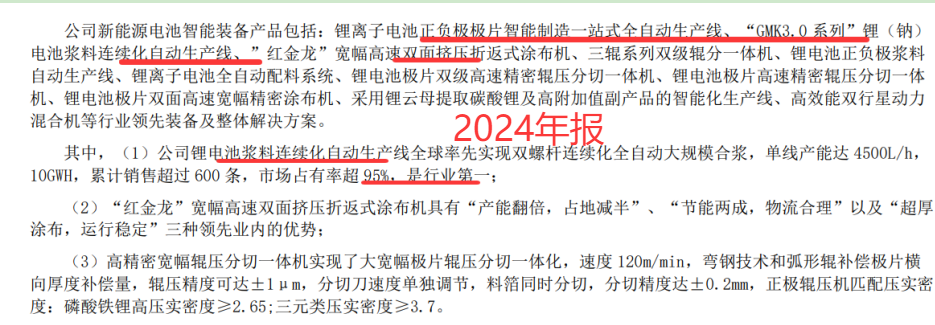

锂电设备方面,专注于前端设备。包括正负极极片智能制造一站式全自动生产线、电池浆料连续化自动生产线、挤压折返式涂布机、三辊系列双级辊分一体机等,部分产品在细分领域分额行业第一。与国轩高科、鹏辉能源、南都电源、中创新航、亿纬锂能等头部电池企业建立了合作关系。

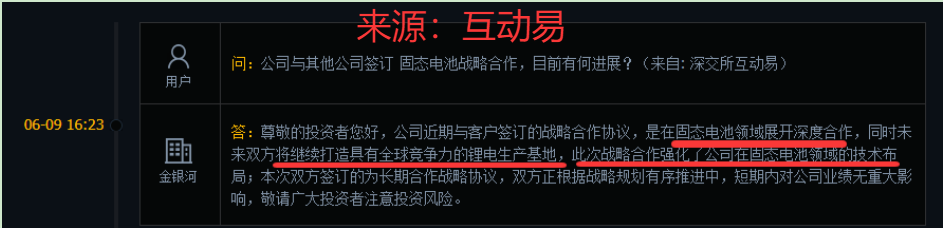

固态电池领域,公司积极探索。今年3月宣布与Microvast微宏动力签订战略合作协议,双方将发挥各自的核心技术与专业优势,在固态电池领域展开深度合作。

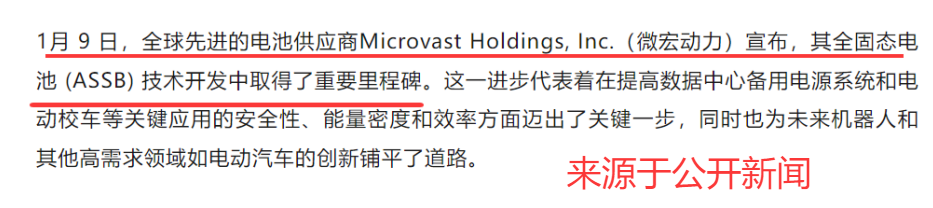

而微宏动力在今年1月份,宣布其固态电池技术的重大突破。

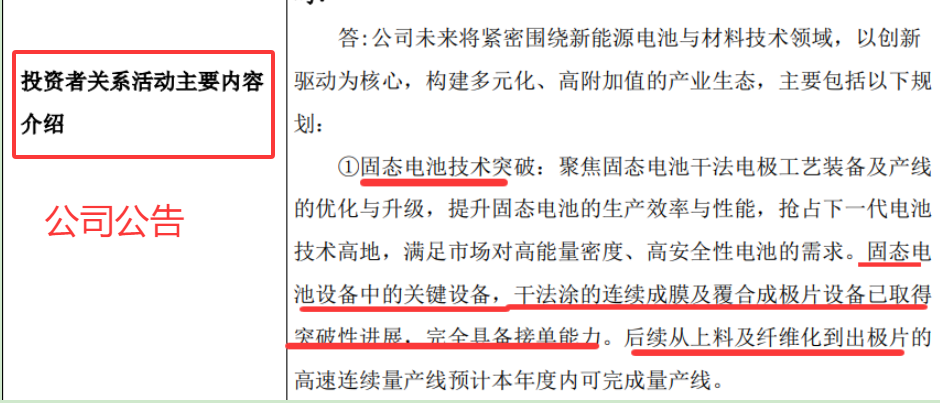

并在5月份的投资者交流中清晰表述,固态电池设备中的关键设备,公司的干法涂的连续成膜及覆合成极片设备已取得突破性进展,完全具备接单能力。后续从上料及纤维化到出极片的高速连续量产线预计本年度内可完成量产线。

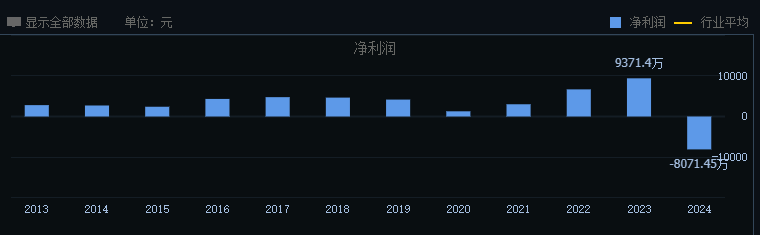

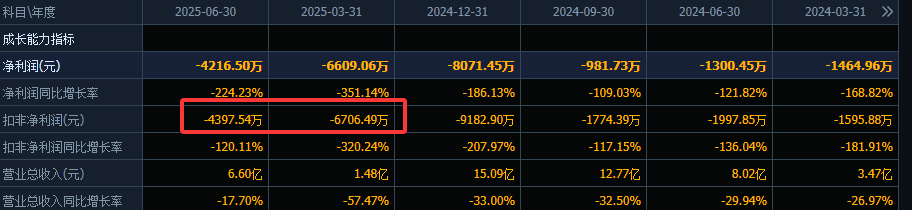

业绩方面,具有明显周期性,2023年达到巅峰之后,2024年因行业景气度下降,亏损8000万。

因锂电池生产设备订单生产交付周期较长,新签订单未达到交付条件从而未达到确认收入的条件,今年中报扣非净利亏损4400万,好在相比一季度亏损收窄。

第四家,海目星

公司是业界前列的激光和自动化装备综合解决方案提供商,主营业务包括工业激光业务和医疗激光业务。先后开发了应用于消费电子、动力及储能电池、光伏电池以及医疗激光等领域相关设备。

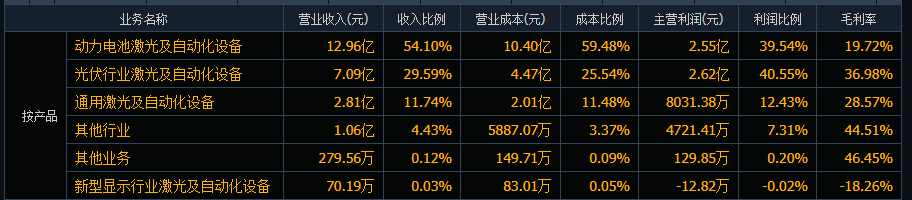

业务结构上比较多元化,动力电池设备占比54%,光伏设备占比30%,通用激光占比12%左右。

锂电激光设备方面,核心产品系列涵盖前端设备如涂布机、辊压机、高速激光切割机,中端设备如高速卷绕机/叠片机、电芯装配线、电芯干燥系统,以及后端的模组装配线等。

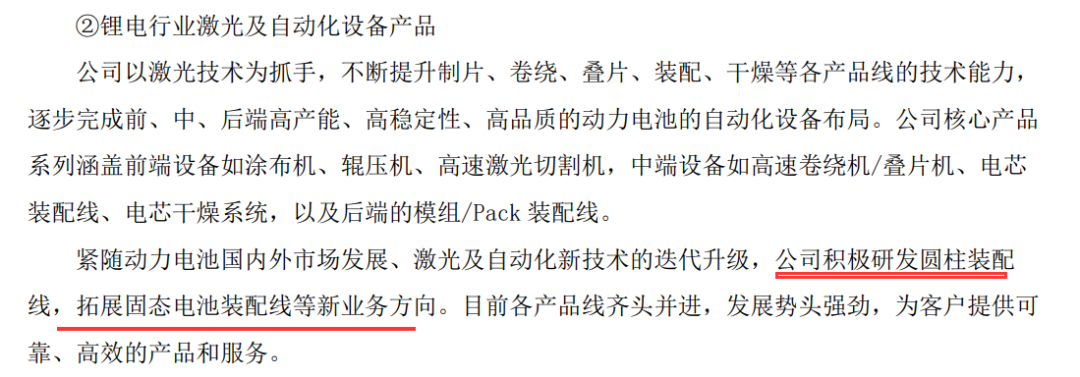

固态电池方面,公司在半年报中表述,正在积极拓展固态电池装配线等新业务方向,并实现了国内固态及准固态电池中试产线的多种设备和产线的交付及生产。

其中有部分设备已经实现了480瓦时/KG的电池量产及销售。特别是近期,欣界高能量锂金属固态电池全球发布,是全球首次超过400Wh/kg实现eVTOL全场景飞行验证的电池,而海目星作为整装设备供应商和战略合作伙伴也同步亮相。

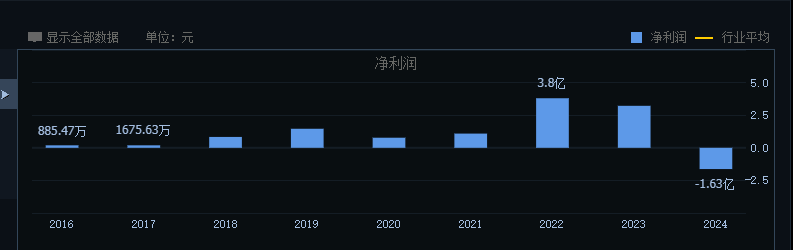

业绩方面,之前表现较好,但2024年开始出现较大的亏损。

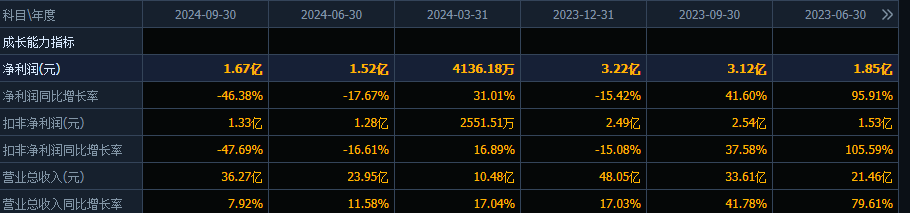

特别是今年因为下游光伏和锂电带来的滞后影响,中报大幅亏损7个亿(含4个多亿的减值值损失)。

总 结

赢合科技业务涵盖锂电设备多环节,有电子烟业务支撑,在固态电池设备布局积极且已发货相关核心设备,中报业绩扣非净利虽降但有回暖。利元亨业务多元,在固态电池布局广泛,不过近两年业绩不理想,今年中报刚转正但盈利少。金银河业务多元化,锂电设备专注前端,在固态电池领域积极探索,中报扣非净利亏损但有收窄。海目星业务多元,锂电激光设备产品丰富,在固态电池方面有成果,因下游影响中报大幅亏损。整体上,这四家不如之前梳理的三家。赢合科技业绩相对稳定,利元享有好转,另外两家目前不太理想。