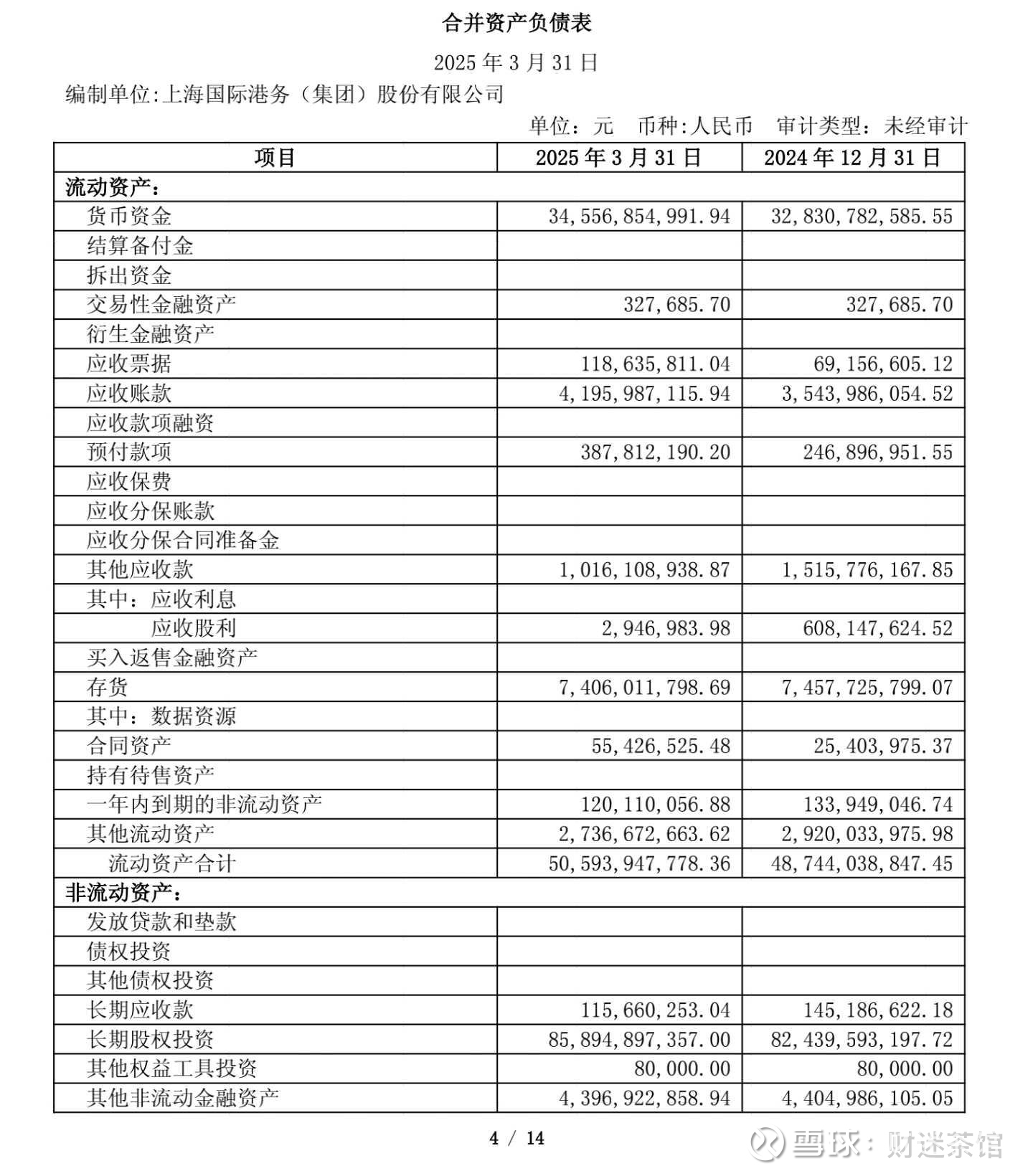

今天仔细阅读了上港集团的财务报告,对这家企业有了基本的了解,不废话先上图:

这是25年上港集团的一季报,先从大方面看,资产总计:2162个亿,负债总计643亿,资产负债率只有29.7%,说明这家公司的财务杠杆很低。

我们再看流动资产和非流动资产的比例,这个差不多是1:3,而且绝对值庞大,这和我们昨天谈的五矿发展的情况正好相反,这个比例说明这是一家重资产运营的企业,应该不可能靠资产的快速周转盈利。

剩下的就简单了,如果一家上市公司,既不用财务杆杠,也不靠资产的快速周转,想要实现盈利,就只能靠比较高的毛利率了。

这是上港集团过去9年的毛利率:

说实话过去9年,毛利率变化不是很大,最低30%,最高40%,2024年刚好就是中位数35%。

我们再看上港过去9年的营业收入规模:

也是一目了然,2024年381个亿的营收,2018年就达到过,这九年时间上港的营收规模也没多大变化。

这也不变,那也不变,总该有东西变化了吧?当然有,看下图:

每股净资产和每股未分配利润都在增长,因为未分配利润属于所有者权益,所以,可以这样认为:这9年来,是股东一直在出钱扩大企业资产规模。

只不过企业的资产规模上去了,但效率却没有一起跟着提高。当然这里有个前提,就是这些资产是用来配合主营业务使用的。

我们再上图,这是过去9年,上港的净利润图表:

从这张图上,明显可以看到净利润得到了很高的增长,特别是21年后。这就奇怪了,明明营收和毛利率都没有明显变化,偏偏利润增长却相当可观?

所以下一步,我们就需要找到这个问题的答案,按照往常的经验,我一般会去投资收益那里找答案。

因为毛利和营收都不增长的情况下,利润大涨,基本上都是因为投资收益引起的。果然我在24年上港的利润表中查到,当年投资收益达到了80.61亿。

而且投资收益过去这么多年一直不低,然后我继续找资料,发现上港主要投资于银行及金融机构。

包括上海银行(持股8.32%)、邮储银行(通过子公司持股3.39%)及东方海外(持股9.07%)。2024年权益法核算的金融类投资收益达80.47亿元,占长期股权投资总收益的99% 。

除此之外,上港还投资港口物流、航运等上下游产业,如锦江航运(持股51%)、泛亚航运(持股41%)、宁波舟山港(持股19.6%)等。

这些都是在十年前就开始投的,要知道上海银行,邮储银行两家都是上市银行,我们完全可以从银行股目前接近历史最高价的行情中,可以想象到,上港集团在这两笔投资中,得到了多大的投资收益。

这就完全可以解释了,为啥上港集团可以在营收和毛利不增长的前提下,大幅提高利润了,而且光投资分红收益就超过了当年净利润的一半。

这就是典型的对外投资成功的案例,自身发展到了极限,寻求对外突破,上港集团通过长期投资上海银行和邮储银行,实现了超额利润。

所以,我们在分析上市公司的时候,不光要看上市公司自身的业务,还要看他的外部投资,如果投的好那就是躺赢,如果投不好,就如同深圳地铁投资万科,那就只能暴雷了。

最后,我们再回到上港自身的业务上,再上图:

这是过去9年上港集团的每股经营现金流,虽然营收变化不大,但含金量却降低了。这也容易理解,就像我们如果过去这么多年,只长胖没长肌肉,身体肯定会出问题。

总之,上港的未来大概取决于以下两点:

第一,自身业务的造血功能能否恢复,庞大的资产应该产生更大的效益,营收,毛利率和每股经营现金流是关键指标。

第二,就是银行未来的走势了,如果继续向好,那么上港继续躺赢,但是如果银行业绩滑坡,那么对上港未来的业绩就会产生非常大的影响,这一点也很关键。