继续北交所的年报系列。今天分享的这家公司的主营产品为改性塑料,主要应用在汽车和家电行业。

苏州禾昌聚合材料股份有限公司(以下简称“公司”)成立于 1999 年,总部位于江苏苏州,是一家专注于改性塑料研发、生产与销售的国家高新技术企业及省级专精特新企业。公司以汽车轻量化、环保材料为核心方向,主要产品包括改性聚丙烯、长玻璃纤维增强材料等,广泛应用于汽车零部件和家电领域。其技术积淀深厚,曾承担多项国家火炬计划项目,并拥有省级工程技术研究中心资质。创始人赵东明凭借高分子材料专业背景,从实验室起步,带领团队攻克高难度复合材料技术,逐步发展为行业领先企业。

公司于2015年3月在新三板挂牌,于2021年11月15日登陆北交所(股票代码:832089)。公司发行价格为10元/股,发行市盈率为 16.39倍,初始拟公开发行2000万股,募资2亿元用于年产56,000吨高性能复合材料项目及补充流动资金,最终全额行使超额配售选择权后实际发行2300万股,募资总额达2.3亿元,扣除发行费用后净额为 2.12 亿元。保荐机构为天风证券股份有限公司。

1.赵东明实控人,坐拥2家上市公司,女儿为董事长,管理团队年轻,薪酬略高,生产人员大幅增加

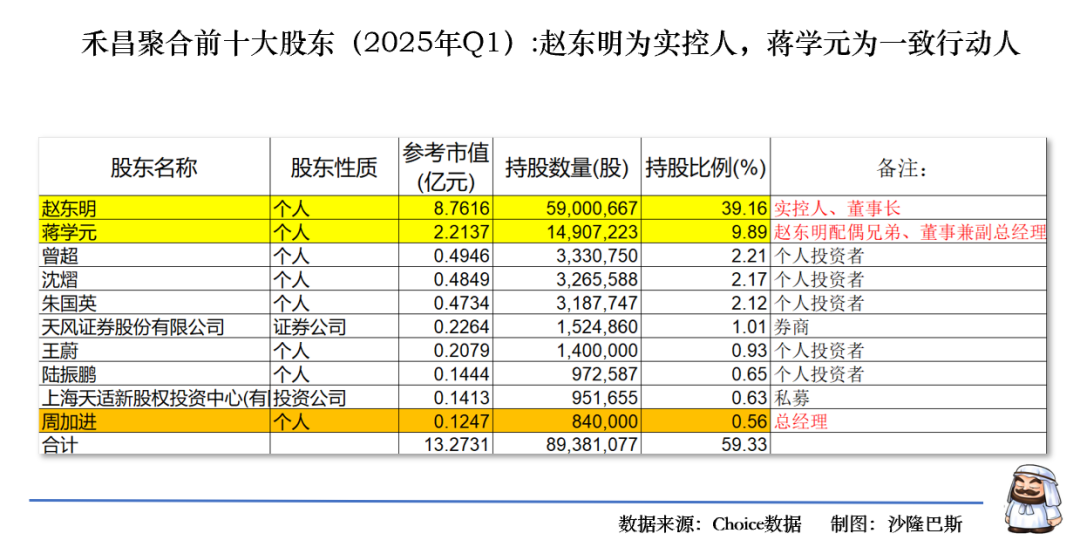

公司的控股股东和实控人为赵东明,直接持有公司39.16%的股份。

公司的一致行动人为赵东明、蒋学元,蒋学元为赵东明配偶的兄弟(赵东明的妻弟),现任公司董事兼副总经理,直接持有公司9.89%的股份,赵东明、蒋学元合计持有公司49.05%的股份。

公司的其他前十大股东比较简单,基本为个人投资者居多。

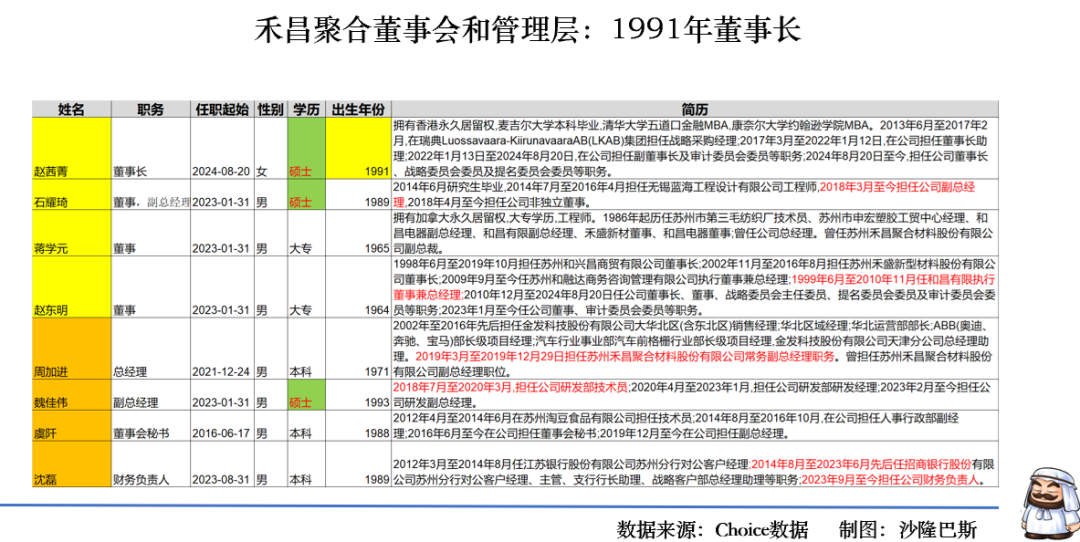

公司的董事长为赵茜菁,她为赵东明的女儿,1991年生人,算下来也是北交所最年轻的董事长之一了,她同时也是公司的法人。

那么为什么赵东明会把禾昌聚合的董事长位置转给女儿呢?真的年龄到了吗?其实不是的。赵东明其实还是另外一家上市公司禾盛新材的实控人。

2019年禾盛新材原实际控制人张伟的股份2022年被司法拍卖,赵东明先生及其一致行动人蒋学元先生、赵茜菁女士、苏州和兴昌商贸有限公司及赵福明先生持有公司股本的 23.72%,但比例上升,赵东明先生被动成为公司实际控制人。赵东明曾经在2007-2016年担任过禾盛新材的董事长。查看目前禾盛新材的董事会和管理层结构,赵东明家族基本没有直接派人了。

禾盛新材和禾昌聚合生产的是两种完全不同的产品,仅下游客户存在部分重合。

公司董事会中非独立董事为4人,主要为赵东明父女,蒋学元和石耀琦。

石耀琦也比较年轻,1989年生人。2016年就开始在公司任职,最早在公司担任生产部副经理。2019年还入选了姑苏重点产业紧缺人才计划。目前看,不是靠爹,还是有技术含量的,他父亲石炜曾在2020参与并认购了公司10万股。

不过公司的另外一位技术人员同时也是公司副总经理魏佳伟就更年轻了,1993年生人。

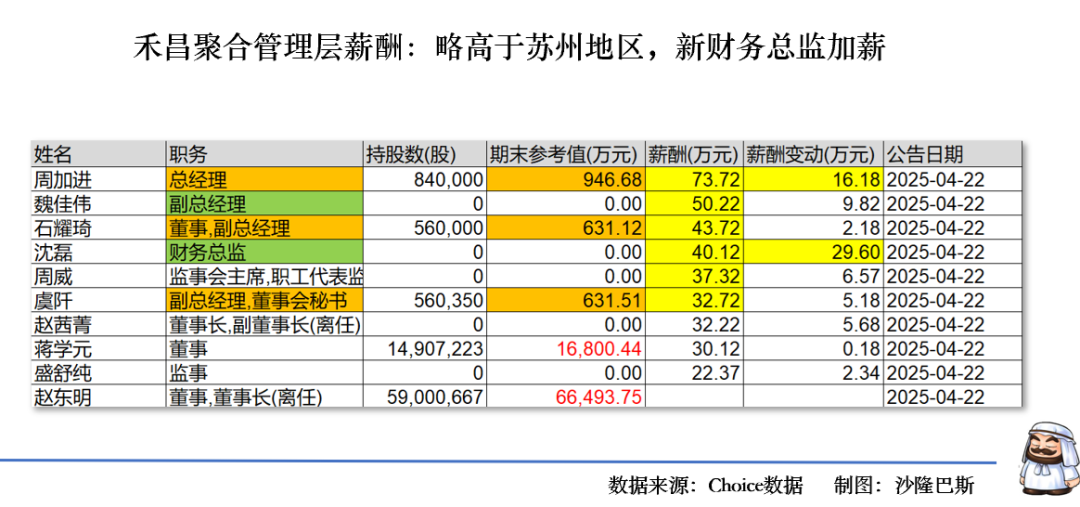

从管理层薪酬来看,平均40万左右,略高于苏州地区平均水平。

高管中有股票的只有公司总经理周加进,副总经理石耀琦,董秘虞阡。周加进的股份最高,持有84万股,其他两人一致均为56万股。

2024年公司新任财务总监沈磊加薪较多,不过也仅仅是加到40万。

有点意思的是,赵东明只给了女儿32.22万元的年薪。

公司的前财务总监李建霞曾在公司任职10年,2023年辞去职位,从年龄看是到龄退休。有点意思的是,李建霞在北交所上市之后1个月就辞去了公司董事的职位。李建霞持有公司16万股,2022年显示年薪15万元左右。

整体看,公司的管理团队都比较年轻,学历大都为本科硕士,公司上市前没有员工持股计划,上市后也没有股权激励计划。

此外需要注意的是赵东明的妹夫朱正华持有苏州荣昌复合材料有限公司50%的股权,并担任其监事。苏州荣昌复合材料有限公司的主营业务为生产、销售改性塑料、色母粒、塑料制品,与公司的主营业务存在一定程度的重合。不过发展是不同的路径。

公司的主要股票均已经解禁,目前没有看到核心管理层的减持情况。

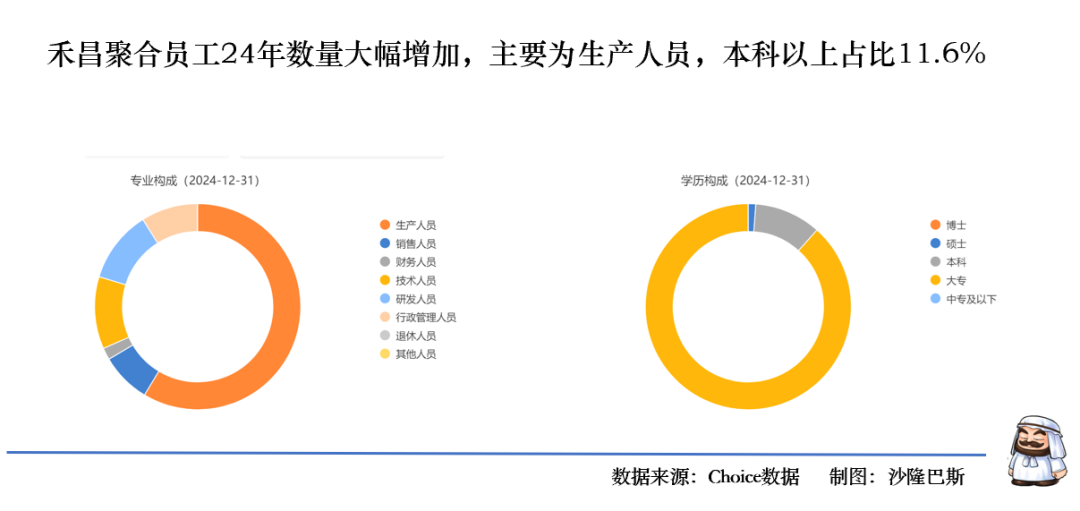

公司现有员工765人,同比增长11%,新增人员以生产人员为主。公司本科以上占比11.6%,其中硕士有9人。2024年公司人均薪酬11.49万元,人均创收211万元,人均创利15.81万元,创收略有增加。看来公司进展不错。

2.前五大客户集中度略高,第一大客户为利民实业(吉利),汽车客户占比超过家电客户,乔路铭收入三年翻倍贡献最大增量,供应商集中度不高,贸易商比较灵活,24年第一大供应商利安德巴赛尔采购同比翻倍

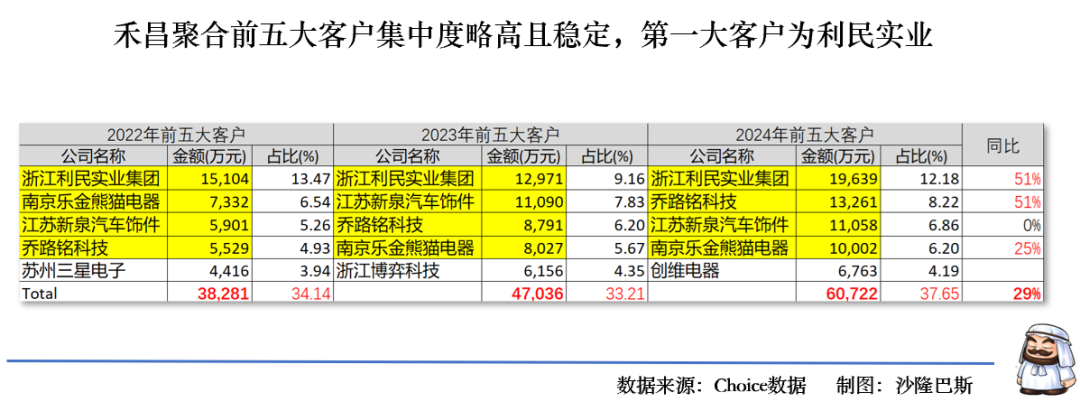

公司的前五大客户集中度略高,但集中度呈现下降趋势,2022-2024年之间的集中度分别为34.14%、33.21%和29%。2024年前五大客户累计营收6.07亿,同比增长29%。

公司的第一大客户为浙江利民实业集团,连续三年稳居第一,其实利民也是公司2019年新开拓的客户。不过最近三年收入有点不稳,尤其是是2023年同比略有下降,但是2024年同比大增,增长51%,收入占比从2022年13.47%到12.18%,2024年营收到1.96亿。

公司的第二大客户为乔路铭,最近三年增速喜人,从2022年5529万,增长到2024年的1.32亿,营收三年翻倍,在公司的收入占比也从6.65%到8.22%。

公司的第三大客户为江苏新泉汽车,最近三年增速也是基本实现翻倍,从2022年的5901万,增长到2024年1.1亿,不过主要增速是发生在2023年,2024年同比几乎没有增长。

公司的第四大客户为南京乐金熊猫电器,最近三年增速也持续增长,从2022年的7332万,增长到2024年1个亿,每年都在增长,2024年同比增长25%。

不过公司的第五大客户年年不同,2022年三星电子一度还有4416万,但此后消失,2023年为浙江博弈科技,2024年为创维电器。

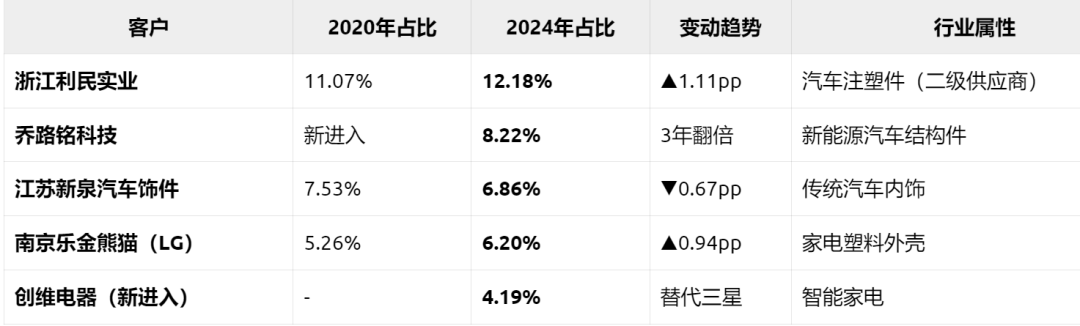

从行业趋势看,汽车领域前五客户(利民+乔路铭+新泉)合计占比从2020年23.3%升至2024年27.3%,反超家电板块10.4%(熊猫+创维);从公司整体看,汽车行业与家电行业营收比重大约为7:3。

从行业趋势看,目前我国汽车行业单车改性塑料用量约150kg,随着国内汽车产量回暖+新能源车渗透率提升+轻量化需求提升,车用塑料需求有望持续扩容;而家电塑料几乎全部需要改性。

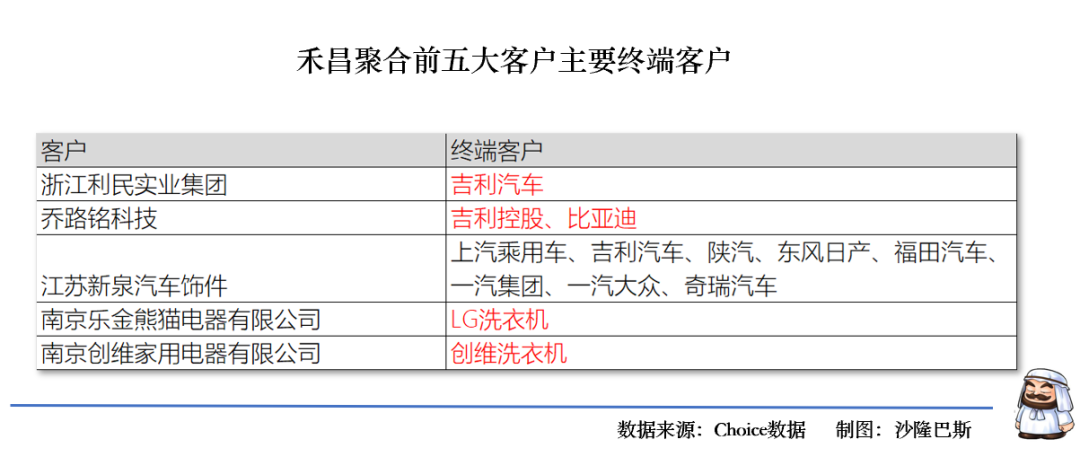

从前五大客户的终端客户看,利民主要为吉利汽车,而变化较大的乔路铭为吉利和比亚迪(2024年财报显示比亚迪增速较快),新泉汽车基本为上汽和吉利,南京乐金熊猫主要为LG洗衣机,创维主要为创维洗衣机。

据公司投资者交流记录,公司还给小米汽车提供门板、立柱和遮阳板等部件。

整体看,公司前五大客户呈现“头部稳定、腰部增长、尾部迭代”的特点。浙江利民实业集团恢复增速,但是占比在下降,乔路铭营收为2024年营收变化的主要因素,熊猫电器金和创维的业绩也是公司2024年业绩变化的核心因素。需要注意新泉汽车增速贡献较低。

从地理区域看,公司的客户主要集中在长三角,区域优势还是比较明显。

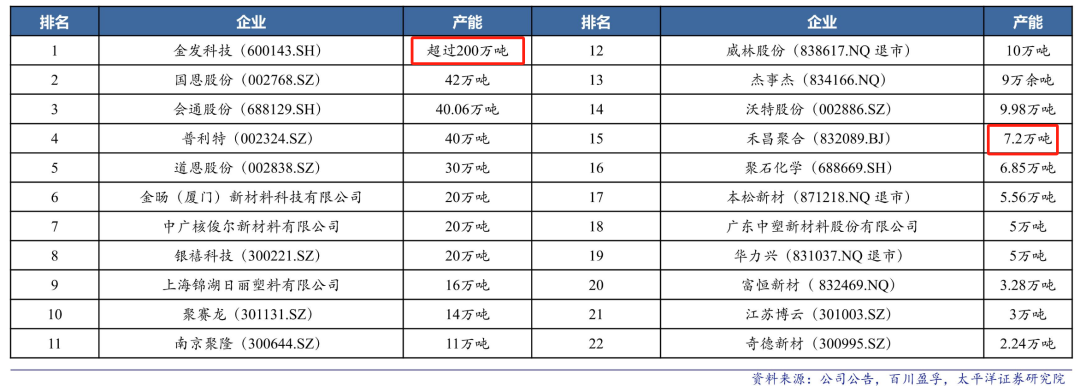

公司的主要竞争对手为金发科技,从产能开看,市场最大的龙头为金发科技,产能超过200万吨,而公司目前仅有7.2万吨。公司于2019年把原金发科技原来华北区经理周加进挖过来做总经理。

公司的产品定价机制主要为成本加成方式,公司结合客户订单数量、市场竞争情况及与客户合作情况,以产品的实际成本为基础,加上一定的利润确定产品报价,最终与客户协商确定销售价格。不过由于产品售价也较为透明,公司与客户的议价能力也不强。

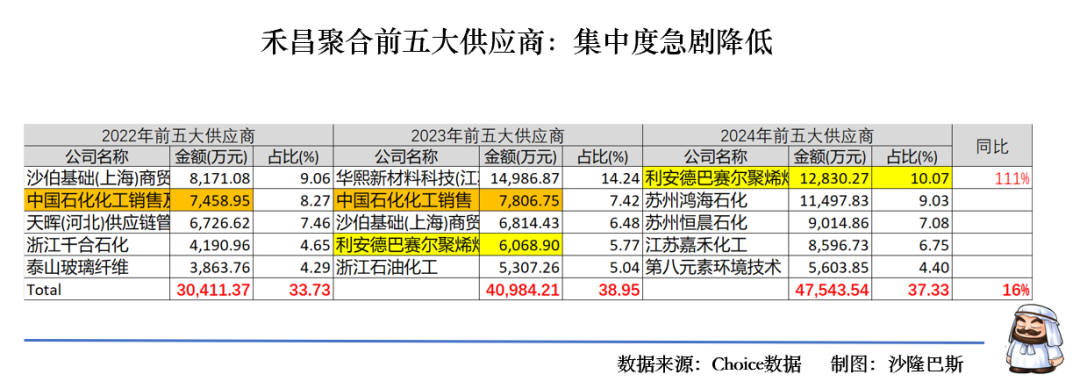

公司的前五大供应商集中度不高。2022-2024年前五大供应商的集中度分别为33.73%、38.95%和37.33%。2024年前五大供应商集中采购4.75亿,同比增长16%。

有点意思的公司2022年前五名供应商全部退出2024年前五,显示供应链结构出现了大幅调整。

利安德巴赛尔聚烯烃(上海) 是唯一从2023年延续至2024年的供应商,且2024年跃居第一,金额翻倍(6,069万→12,830万),占比从5.77%升至10.07%,成为第一大核心供应商。利安德巴赛尔公司为原厂直属贸易商,成立于2004年,公司石化工厂年产量约140万吨,国产聚丙烯、聚乙烯,在中国境内年销售额约100亿元。

华熙新材料科技(江苏)2023年以14.24%的占比位列第一,但2024年退出前五。沙伯基础(上海)商贸2022年为公司第一大供应商,2023年为第二大,此后退出前五。

中石化2022-2023年均为公司的第二大供应商,且采购比较稳定,但2024年也退出前五大供应商。

2022年泰山玻璃纤维为公司第五大客户,主要采购玻纤增强改性聚丙烯,但是由于公司的雨博士销售下降,此后也退出前五大供应商。

不过反过来说,原厂并不必然比贸易商价格更低,公司与中石化签订年度销售框架协议,约定每年和每月固定采购量;而贸易商因其具有逢低吸纳大额囤货的价格优势,相较原厂在产品售价高时,贸易商价格更优惠。不过供应商能否接受银行承兑汇票也很重要。这大概就是公司供应商波动较大的原因。

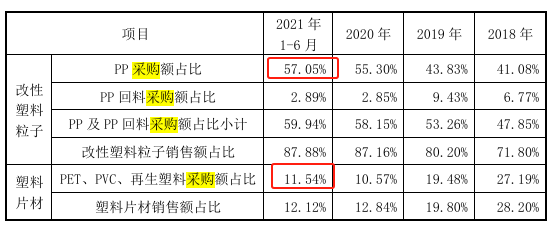

公司生产塑料粒子的主要原材料为PP、ABS、玻纤、POE、PP回料、工程塑料及其他各类助剂等,生产塑料片材的主要原材料为PET和PVC及助剂等。以上原材料主要从国内采购,仅有少量PP、ABS等原材料从国外采购。

主要原材料大多为大宗商品,原材料供应商主要为大型石化企业或贸易商,采购价格通常随行就市,根据采购时点的市场价格确定,公司受采购规模所限议价能力较弱。

原材料中中PP占采购的占比最高,达到55%以上。

从现货市场看,除了YQ期间聚丙烯价格有些异常,2023之后价格一路下行。

3.改性聚丙烯5年翻倍,塑料片材急剧萎缩,其他改性塑料增幅加快,毛利率受客户结构变化和竞争影响逐步下降,华东基本盘稳健,西北波动剧烈,华中增速加快

公司的产品主要分为改性聚丙烯、改性工程塑料和特种塑料及创新材料。

改性聚丙烯产品类型主要包括汽车内外饰专用PP、长玻纤增强PP(LGF)、免喷涂PP、低VOC/低气味PP等。主要应用场景在汽车领域:仪表板、保险杠、门板、座椅组件、格栅、轮眉等内外饰及结构件;家电领域主要在洗衣机内筒、冰箱抽屉、面板等,满足高光、抗菌、耐腐蚀需求。产品通过添加玻璃纤维、滑石粉等增强材料,显著提升强度、耐候性和轻量化性能,助力汽车减重(如整车减重10%可提升燃油效率6%-8%)。

改性工程塑料主要产品包括改性ABS、PC/ABS合金、PA(尼龙)、PBT等。特色产品主要有

高光免喷涂材料是用于汽车格栅、B柱装饰板,兼具美观与环保(减少喷涂工序);以及玻纤增强PA,应用于发动机盖、前端框架,提升耐高温和机械性能。

特种塑料及创新材料主要包含生物基仿织物系列:模拟纺织品外观,具备耐磨、易清洁特性,适用于汽车内饰;以及HCRP循环材料,能支持多次回收利用,应用于包装、家居用品,符合绿色环保趋势。

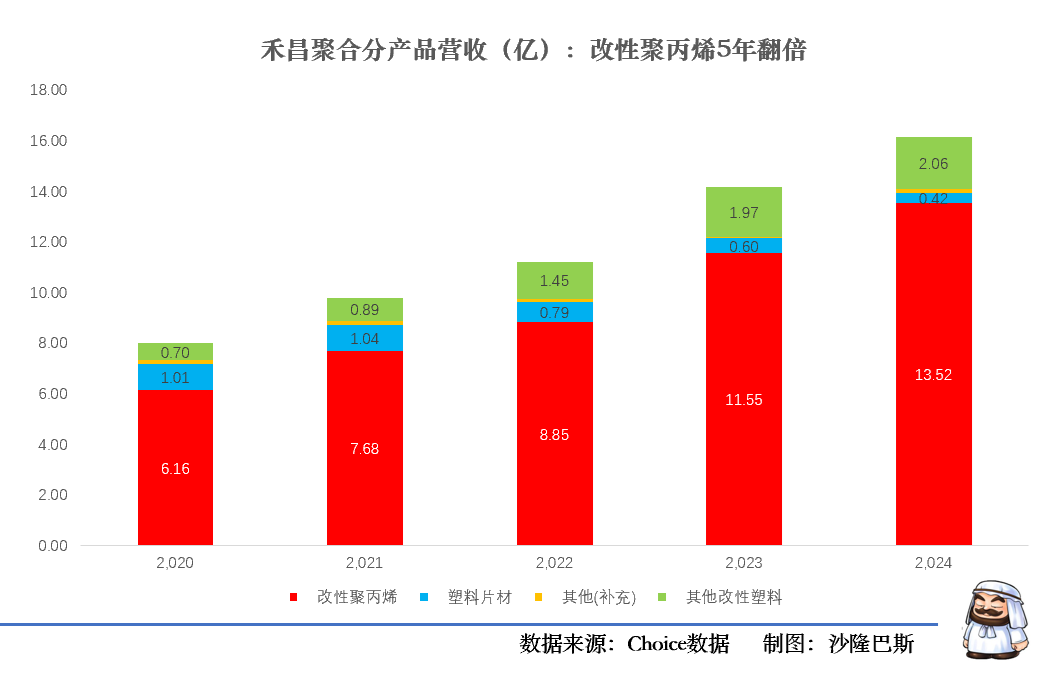

改性聚丙烯营收占比超过80%,一直是公司的第一大产品收入来源,收入占比从2020年的76.84%上升到2024年的83.84%,持续扩大。营收上从2020年的6.16亿上升到2024年的13.52亿,营收五年之内实现翻番。

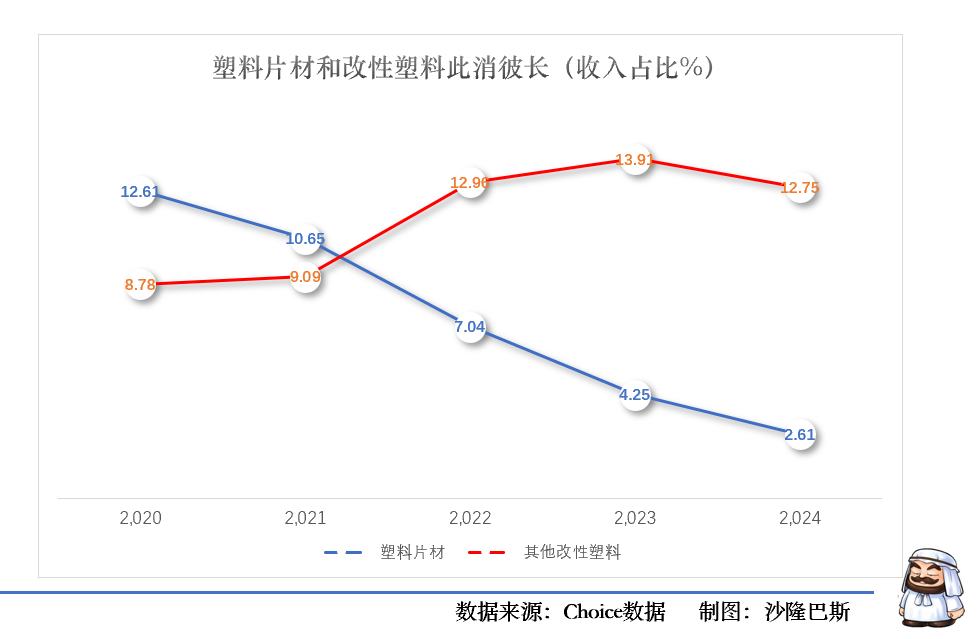

塑料片材一度是公司的第二大业务,2020年收入占比达到12.61%,但此后收入占比一路下降,到2024年占比仅为2.61%,营收从1个亿下降到0.42亿,降幅达到60%,业务已经大幅萎缩。

其他改性塑料业务填补了塑料片材的空间,收入占比从2020年的8.78%上升到2024年的12.75%,营收从2020年0.7亿,上升到2024年2.06亿,翻了将近2倍,已经成为公司的第二大产品曲线。

从2024年营收同比增速看,改性聚丙烯同比增长17%,塑料片材同比下降30%,其他改性塑料同比增长5%。所以2024年公司的增速主要还是改性聚丙烯的贡献。

从毛利率变化趋势看:

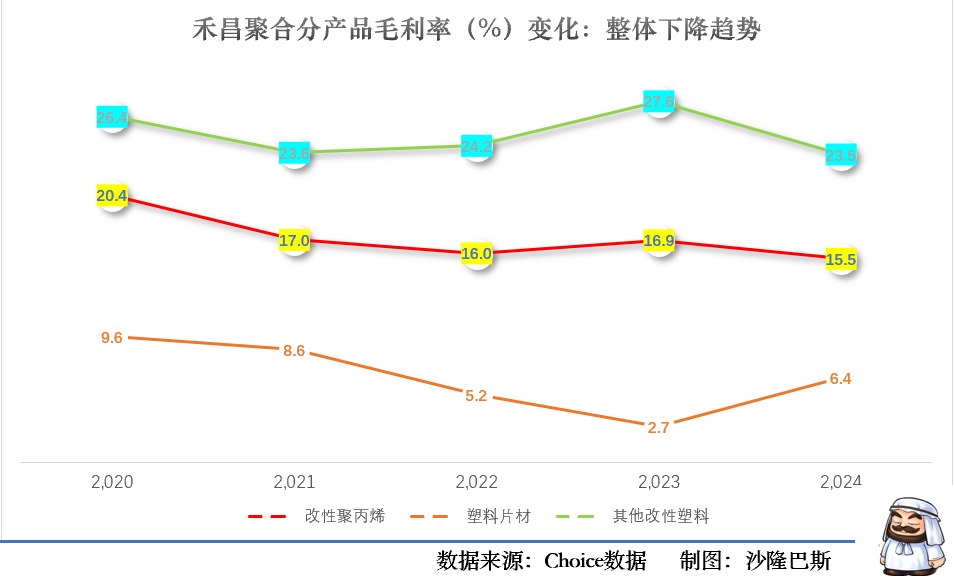

改性聚丙烯的毛利率一直处于下降区间, 从2020年的20.4%下降到2024年15.5%,基本下降5个点左右。

其他改性塑料的毛利率相对高一点,但也处于从2020年的26.4%下降到2024年的23.5%,整体下降幅度没有改性聚丙烯明显,不过期间毛利率在2023年大幅上升到27.6%。所以相比而言,利润贡献就突出了,2024年其他改性塑料以12.75%的收入贡献18.42%的利润。

从成本增速看:

改性聚丙烯成本增速(复合增长率23.6%)略高于营收增速(21.7%),导致毛利率下滑。

其他改性塑料成本增速(复合增长率31.9%)快于营收增速(31%)。

塑料片材成本降幅(复合-16.8%)低于营收降幅(复合-20.4%),加剧毛利收缩。

这就有点尴尬了,收入占比最高的产品毛利率一直处于下降区间。不过还好的是其他改性塑料的毛利率相对稳定,且营收还在放量,尴尬的是2024年没啥增长。

如我们第二部分所示,公司的主要原材料成本其实2022年之后就处于下降区间。公司做过原材料价格波动对公司营业成本及净利润的敏感性分析测算:原材料价格每涨跌10%,对公司报告期各期营业成本影响为涨跌8.79%、8.63%、8.81%和8.74%,对公司净利润的影响为下降或上升54.53%、150.57%、71.81%和68.70%。

所以毛利率的持续下降更多的是公司竞争环境变化,导致议价权进一步降低降低所致。

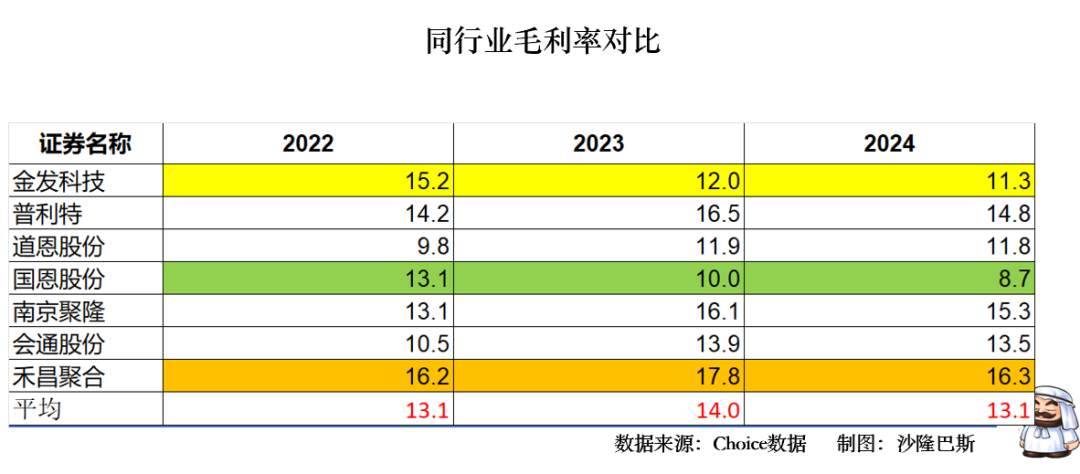

对比一下同行业(金发科技、道恩股份、国恩股份、南京聚隆、会通股份),最近三年的毛利率变化趋势整体处于微降阶段,其中2023年略有回升,但2024年继续下降。

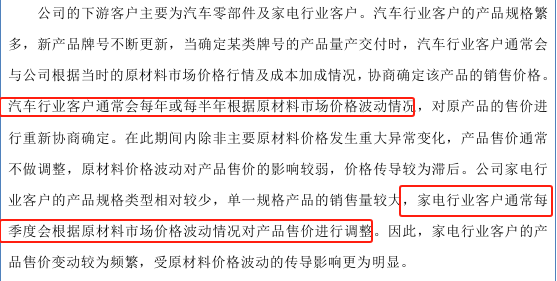

当然毛利率变化跟公司的客户结构也有一定关系。2024年公司汽车业务收入占比接近七成,家电业务收入占比约三成。根据公司招股说明书,家电行业的价格调整是季度的,而汽车行业的价格调整是半年或者年度。

有点意思的是,公司在2025经营目标中描述到:除汽车、家电领域外,公司将布局消费、电子电器等新领域,深耕下游新市场,拓展新市场业务,并致力于向高附加值产品的升级,以满足不同消费者群体的需求。通过研发差异化产品,提升公司综合竞争力,打造公司第二增长曲线,树立公司在行业内的领先地位。

老实说,消费电子会更卷,毛利率会更低。

公司 2025 年 2 月在宿迁设立了控股子公司禾帆嘉创,其业务发展方向会专注于尼龙(改性 PA)材料,相较改性 PP,改性 PA 材料的毛利率、技术壁垒更高。

公司的海外基本不多,国内来看,主要集中在华东地区(2024年营收占比78.42%,利润占比79.69%),但毛利率始终维持16%-17%区间。公司在宿迁和陕西均设有全资子公司。

西北地区(主要为比亚迪):2021-2023年营收年化增速72.4%(从0.16亿→1.2亿),但2024年回落31.7%(1.2亿→0.82亿),毛利率同步下降2.9个百分点。

华中地区:2023年收入突增140%(0.38亿→0.91亿),2024年延续增长(+29.7%),但毛利率下降1.87个百分点。

华南地区连续三年收入下滑(2021年0.49亿→2024年0.30亿),尽管毛利率保持20%+高位。

整体营收还是要看华东地区和华中地区的销售,西北的业务有点不大稳定,华北长期停滞不前。

2024年公司设立全资子公司宿迁禾昌新材料(注册资本5000万元),投资建设年产 30,000 吨高性能复合材料相关项目,主要布局的也是华东产能。

4.增收略增利,24年净利润增速下降,重研发,管理费用下降,经营现金流长期为负,应收账款占营收比超70%,存货增长30%,减值损失略有增长,短期借款大幅增加,分红率12%

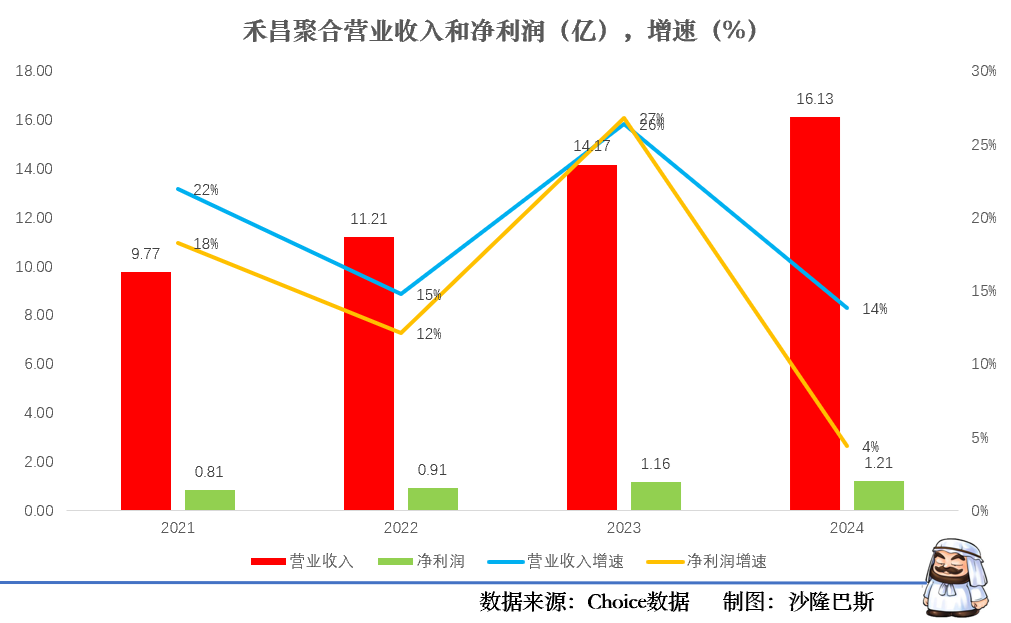

公司2021-2024年公司营收的复合增长率约为 19.98%,公司净利润的复合增长率约为 12.99%。增收略增利。2024年公司营收创下历史新高达到16.13亿,净利润同期达到历史新高1.21亿。

根据公司的2024年年报,公司实现营业收入为1,691,528,793.91元,同比增长19.39%;归属于上市公司股东的净利润预计为119,191,119.33元,同比增长2.90%;归属于上市公司股东的扣除非经常性损益的净利润预计为113,889,972.59元,同比增长1.46%。

同时公司公布了2025年一季报,2025 年一季度营业收入较上年同期增长 32.23%,净利润同比增长 12.54%,增量主要集中在汽车类业务。

营收和净利润变化的原因为:

公司聚焦核心大客户,加强资源整合,实现汽车及家电战略客户市场份额的提升。同时,公司注重技术研发,产品配方优化升级,并积极拓展新的市场机会。

公司归属于上市公司股东的净利润同比增长 2.90%,主要原因系受下游汽车、家电等行业影响,市场竞争激烈,导致公司净利润率有所下降。

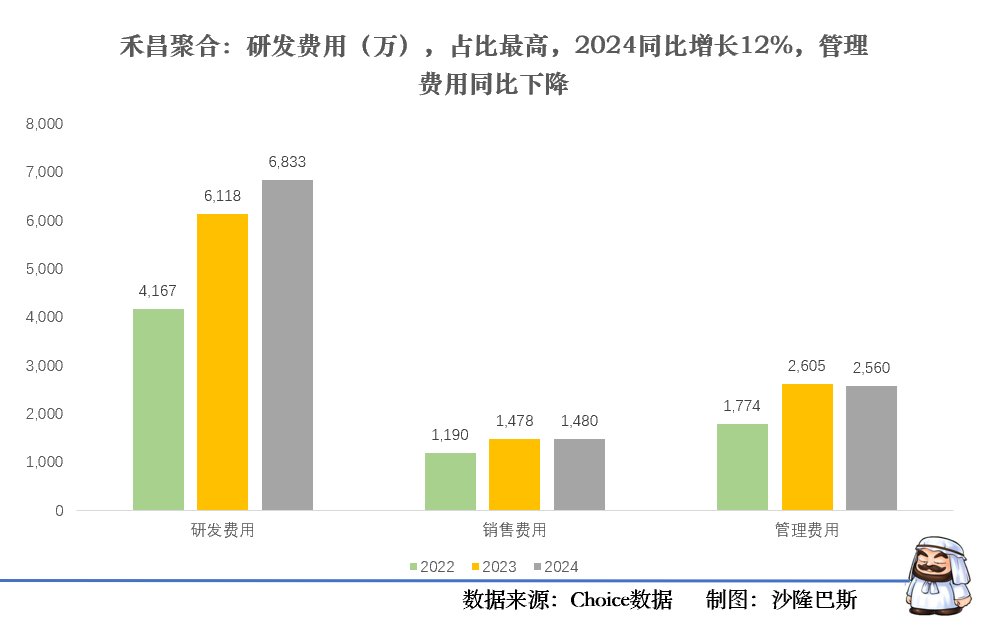

关于客户和利润的变化前面已经分析过,现在看看公司的研发情况。

从公司费用看,公司的研发费用最高,看来公司管理层几位年轻的副总技术负责人还是努力的。最近三年研发费用从4167万增长到6833万(占营收比4.24%),增速较快。2024年公司新增发明专利8项、实用新型专利8项,专利申请26项。

研发的投入也确实带来了产品销售的直接进展,尤其是在其他改性塑料方面。公司的研发布局以高附加值材料、智能化生产、绿色技术为核心,通过差异化产品矩阵抢占汽车轻量化、新能源及消费电子市场。

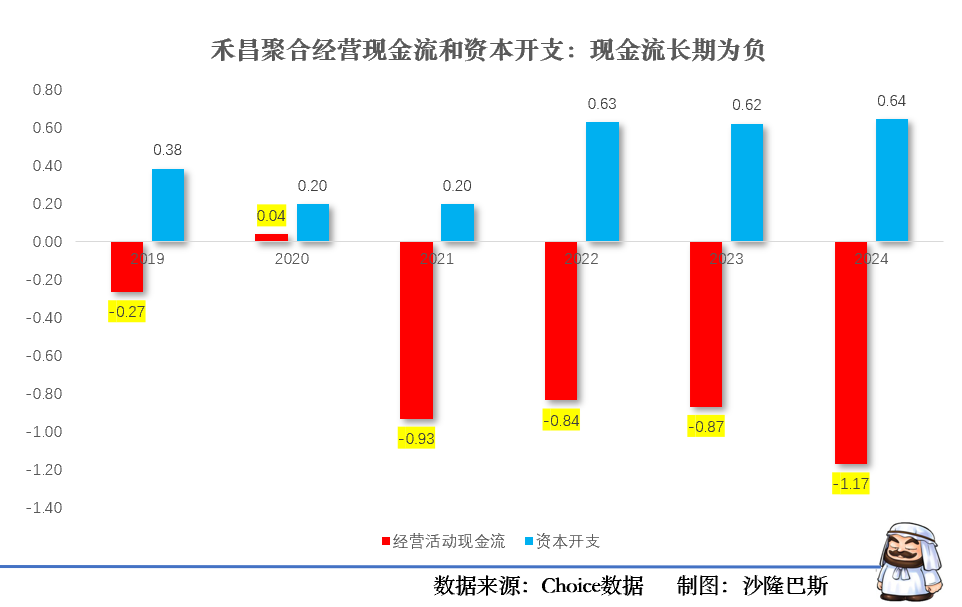

不过公司的经营净现金流不是很好,常年为负,2024年净流出1.17亿,同比流出34%,地主家也没有余粮啊。最近三年的资本开支1.89亿,2024年为0.64亿。

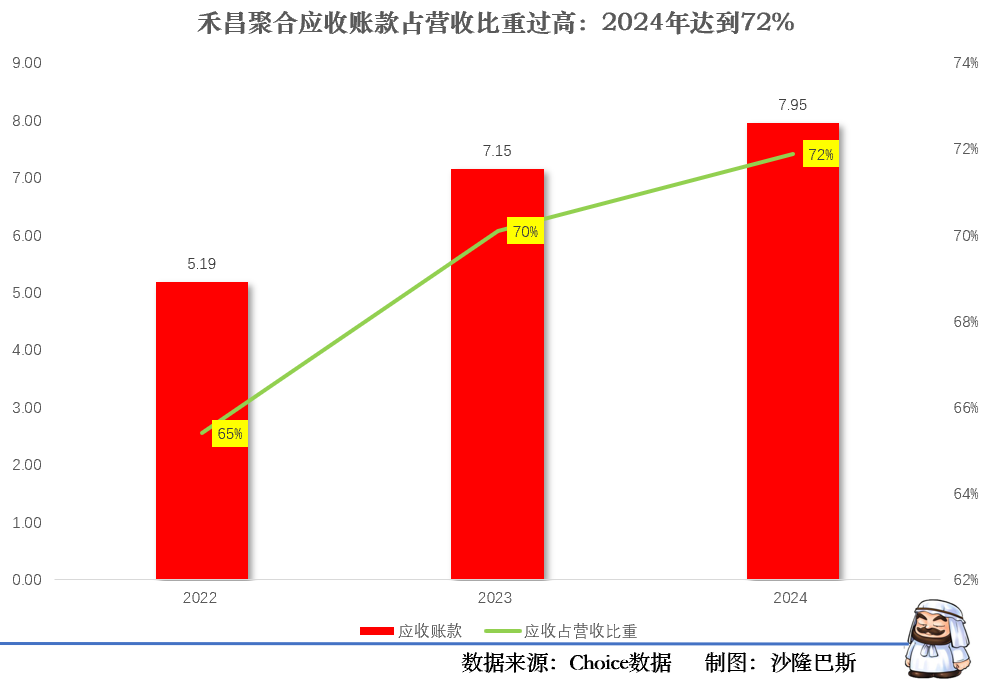

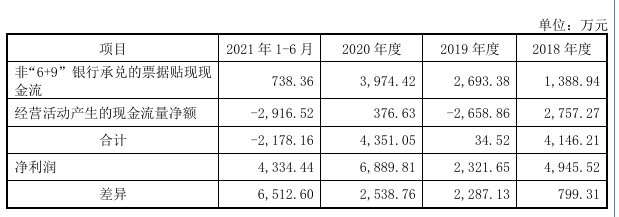

这个最大的原因在于公司的应收账款占比过高,2024年达到7.95亿,占营收比重达到72%。下游客户账期延长,尤其是汽车行业客户(如新泉汽车饰件、利民实业集团)回款周期拉长,导致现金流入减少。公司的应收账款天数也从2020年200天上升到2024年的240天。需要提醒的是公司2024年应收账款结构中,4年以上的占比达到1.56%(1340万),1-2年内的占比为1.65%(1414万)。

前面我们分析供应商变化的时候也提到过,银行票据对供应商选择的影响。

公司在票据分类上分为信用等级较高的银行和信用等级较低的银行。其中信用等级较高的银行包括 6 家大型商业银行以及 9 家全国性上市股份制商业银行。信用等级较高银行开具的银行承兑汇票贴现时计入经营活动产生的现金流,除上述银行外的其他银行开具的银行承兑汇票贴现时计入筹资活动产生的现金流。如果将非“6+9”的模拟贴现进去,差距不会那么大。

与此同时,公司2024年的存货同比增长24%,其中主要为发出商品同比增长130%,达到4508万元。原材料采购还是比较平稳,就是在2022年YQ期间做了大量存货。

与此相对应的是,公司的资产减值损失同比增长,2024年为678万,同比增长16%,资产和信用减值损失累计占利润比重为11%。

在存货跌价准备方面,2024年同比增长39%,其中反而是原材料跌价准备增长63%,库存商品跌价准备增长20%。

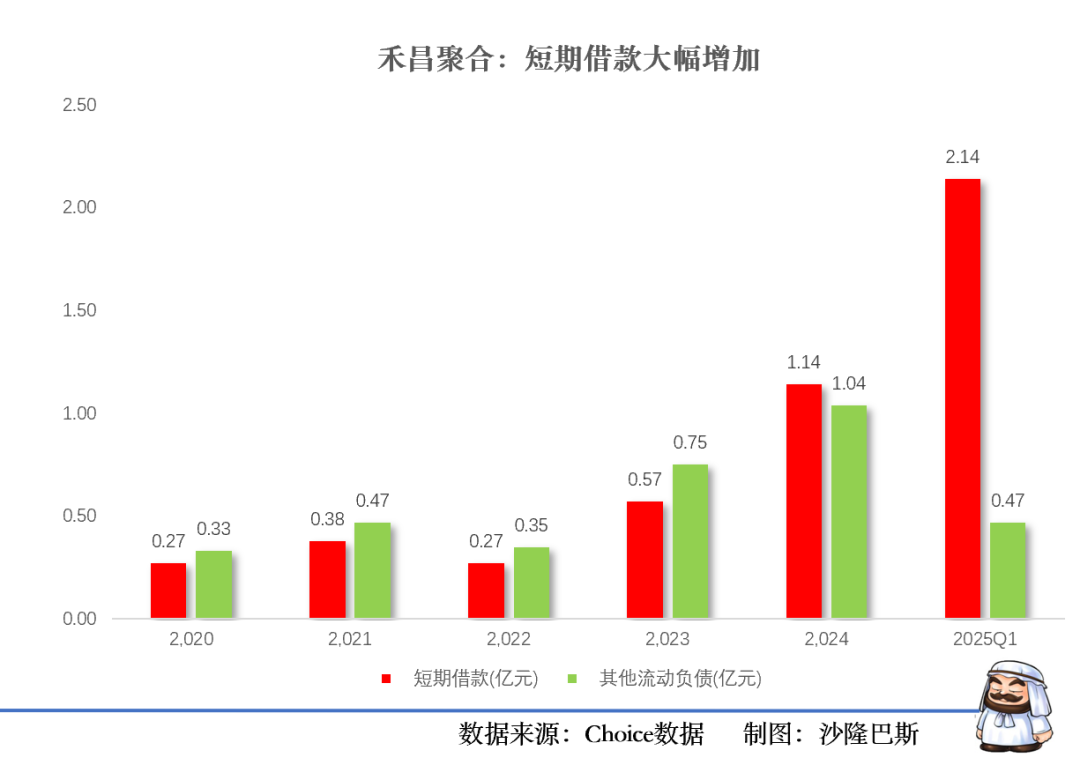

缺钱目前成为公司当下的一个核心问题,从资产负债表看,公司的短期借款最近几年大幅增加,从2020年的0.27亿增长到2025Q1的2.14亿,几乎增长10倍。不过比较好的是公司的资产负债率2024年为43.37%,处于可控范围之内。

公司同期同时推进宿迁、陕西及母公司数字化工厂三个项目,总投资规模较大。募投的年产56,000吨高性能复合材料项目也未达预计效益,据公司解释主要因为客户认证周期长,半成品等产品利润较低,加上汽车内卷,价格竞争加剧。不过从财务上看,公司长期以轻资产运营(流动负债占负债97.77%),需要留意资产转固带来的影响。

公司最近三年累计分红4412万,2024年分红1506万,占净利润12.46%,倒是没有乱来。

整体从财务看,公司收入规模持续扩张,主业盈利稳定性较强;研发投入力度加大。经营性现金流长期为负,依赖外部融资不可持续;营运效率恶化,应收账款和存货周转率双降,需强化供应链与回款管理;短期偿债有压力。

小结

就禾昌聚合公司本身而言,公司的营收增长路径还是很清晰的,就是做大新能源业务,做强家业务。公司在发展的过程中加大研发投入,改性塑料已经单品过2亿,有可能接力成为第二产品曲线。同时公司积极的开始进行产能扩张,陕西和宿迁项目一同开展。不过由于行业竞争压力较大,公司的毛利率持续下滑,公司的经营现金流常年为负,仍然需要加强应收账款管理,适当调整负债结构。