固态电池产业:现状与趋势

近期,固态电池产业可谓热闹非凡,多家头部厂商纷纷发布固态电池新品,让这个领域成为了市场关注的焦点。从行业发展阶段来看,固态电池目前正处于中试向量产过渡的关键时期 。其中,半固态电池已经在一些特定场景,如无人机、机器人等领域实现了商业化应用,展现出了一定的市场潜力。而全固态电池的量产则预计要等到 2027 年之后,不过众多企业都在加快研发和布局,试图在这个未来的电池技术高地抢占一席之地。

在应用层面,半固态电池目前主要应用于高端电动车领域,像是国轩高科的 G 垣准固态电池,能量密度表现出色,续航里程能够轻松超过 1000km,已经通过了车企的测试,离实际装车应用越来越近。随着技术的不断成熟和成本的逐步降低,预计在 2025 - 2027 年,半固态电池将在市场上占据主导地位。而全固态电池的装车测试和小规模量产预计在 2027 - 2030 年实现,丰田、宁德时代等行业巨头都将这个时间段作为重要的时间节点,纷纷加大研发投入,力求在全固态电池领域取得突破。到 2030 年之后,随着材料成本的下降,全固态电池的渗透率有望逐步提升,率先在航空航天、eVTOL 飞行器等对电池性能要求极高的高端场景得到应用。

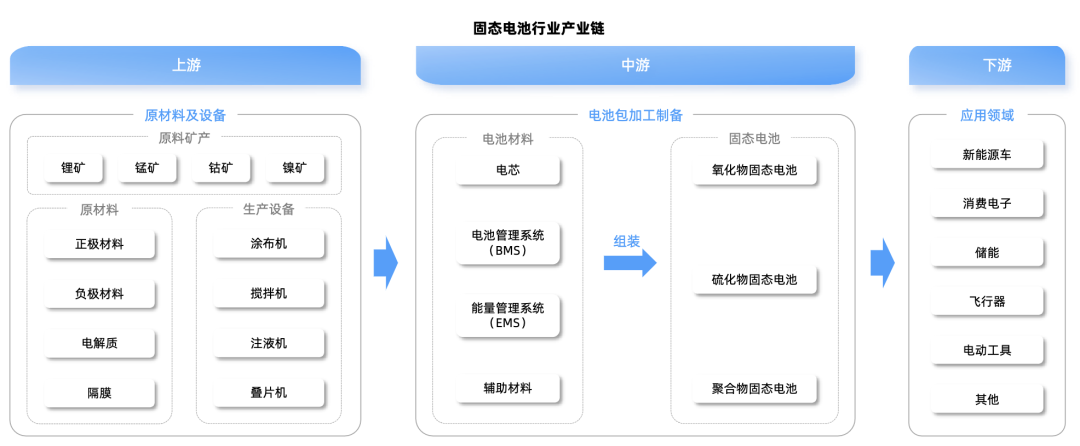

从产业发展的角度来看,固态电池的降本之路依赖于材料创新和设备升级两个关键因素。在材料创新方面,硫化物电解质、锂金属负极等新型材料的研发和应用,有望大幅提升电池性能的同时,降低生产成本。比如,硫化物电解质凭借其高离子电导率等优势,成为了众多企业研发的重点方向。在设备升级方面,干法辊压、等静压等先进设备和工艺的应用,能够提高生产效率和产品质量,为固态电池的大规模量产奠定基础。可以说,材料创新和设备升级是推动固态电池产业发展的两大核心驱动力,而这也引出了我们今天要重点梳理的固态电池产业链的两大核心赛道。

核心赛道一:固态电池设备

设备在固态电池量产中的关键地位

随着固态电池新技术的不断发展,设备在其中扮演着先行军的角色。当前,固态电池的核心瓶颈之一就在于设备放大与工艺优化 。要实现固态电池的规模量产,需要满足多个条件,包括原理成熟,边界受控、制造规范与装备研发,以及工序合格率大于 95% 等。从设备投资角度来看,中试线的投资大约在 0.7 - 1 亿元,而量产线的投资则更高。在整个设备成本中,辊压机和等静压设备占据了主要部分,它们对于固态电池的生产起着至关重要的作用。

干法电极设备:革新与挑战

干法电极设备有望逐步替代传统湿法设备,成为固态电池生产的关键设备。在当前的生产中,辊压机的速度和压力是需要重点提升的指标。目前辊压机的速度一般在 20m/min,而目标是提升到 50m/min;压力方面,需要从现有的较高压力降至 100MPa 以下。为了满足这些需求,众多设备厂纷纷布局干法工艺设备,像纳科诺尔、曼恩斯特、先导智能、赢合科技、利元亨、灵鸽科技、海目星、信宇人、金银河等企业都在积极投入研发。例如,纳科诺尔与国内固态电池第一阵营的清陶集团达成合作,紧密绑定,共同推进干法工艺的发展;灵鸽科技则与宁德时代合作,深度参与半固态电池产线建设,并且已经初步完成干法前段整线的成膜技术布局,为固态电池的生产提供了重要的技术支持。

等静压设备:国产化进程与挑战

等静压设备的国产化正在稳步推进,但在设备均匀性等方面仍有待改进。在固态电池生产中,对等静压操作时的压力要求一般需要超过 400MPa,这对设备的性能提出了很高的要求。目前,在高端等静压设备领域,国内还存在对进口设备的依赖,但国内企业也在不断努力突破技术壁垒。像纳科诺尔、利元亨、中国钢研等企业都在积极布局等静压设备。等静压技术基于帕斯卡原理,通过使用机器内的液体和气体在电池上施加完全一致的压力,使材料达到高度均匀的致密化,从而有效消除电芯内部的空隙,提升电池性能。不过,在实际应用中,等静压设备也面临着如何控制压实质地、提高生产效率与良率等挑战。并且从长远来看,等静压设备未来不一定会是终极解决方案,本田和丰田等厂商就均开发了无等静压方案,本田的全固态电池生产线在组装过程中采用了多步连续辊压等方式,减少了对传统等静压设备的依赖 。

核心赛道二:材料体系与降本路径

硫化物电解质:全固态电池的关键材料

硫化物电解质在全固态电池材料体系中占据着关键地位,是实现降本的重要路径。从性能优势来看,硫化物电解质具有高离子电导率,这使得电池在充放电过程中,锂离子能够快速迁移,大大提升了电池的充放电效率。例如,在高倍率充放电条件下,硫化物电解质能够保证电池稳定运行,减少能量损耗。同时,它适配高镍正极和硅碳负极,能够充分发挥这些高性能电极材料的优势,从而提升电池的整体能量密度 。这种适配性使得电池在能量密度方面有了质的飞跃,为电动汽车实现更长的续航里程提供了可能。

从技术积累方面来看,全球头部企业在硫化物电解质领域已有较深的技术沉淀。日企出光兴产堪称全球硫化物固态电解质领域的佼佼者,手握多项硫化物固态电解质专利,还与丰田汽车达成合作协议,共同发力开发固态电解质量产技术。三井金属也不甘落后,已在量产试验设施完成全固态锂离子电池固体电解质的验证,并开始提供样品。在国内,宁德时代等多家电池厂以及一汽等车企都将目光锁定在硫化物的技术路线上,试图借此推动实现固态电池的终极性能。金龙羽、道氏技术、恩捷股份、容百科技、东方锆业等企业也纷纷在该领域积极布局,加大研发投入,力求在硫化物电解质技术上取得突破,为固态电池的发展贡献力量。

硫化锂:成本瓶颈与突破

硫化锂作为硫化物固态电解质的核心原料,在其成本构成中占比近 80%,是硫化物固态电解质成本的关键部分 。当前,硫化锂价格较高,这成为了制约硫化物固态电池大规模量产的主要瓶颈。高昂的成本使得硫化物固态电池在市场竞争中缺乏价格优势,难以大规模推广应用。

不过,国内一些头部厂商已经在高纯硫化锂合成技术上取得了突破。有研新材通过与国联研究院(宁德时代参股)合作,开发固态电解质材料,实现了高纯硫化锂的小批量稳定制备,并供应给宁德时代等头部电池及硫化物电解质企业,且已完成供应商认证程序,为大批量供货做好了准备。天赐材料成功突破液相法硫化锂工艺,产品均一性好,杂质低,实现了低成本规模化制造,目前已送样龙头客户,反馈良好,有望将固态电解质的成本降到 50 万 / 吨以内,远期甚至降到 25 万 / 吨。厦钨新能采用液相法工艺生产硫化锂,成本低于行业 30%,与宁德时代等企业合作紧密,在成本控制方面具有明显优势。

在产能建设方面,国内多家企业有着明确的规划。中科固能、光华科技、瑞逍科技及湖南恩捷等企业预计 2025 年完成百吨级产线建设;海外的日本石油巨头出光兴产计划 2027 - 2028 年实现年产千吨硫化锂的全固态电池量产。随着这些产能的逐步释放,硫化锂的成本有望进一步降低,为硫化物固态电池的大规模量产奠定基础。

硫化物 + 卤化物混合:优化策略与进展

硫化物电解质虽然有着诸多优势,但也存在一个明显的问题,那就是空气稳定性差。当它暴露在空气中时,极易与水反应生成有毒气体,这不仅对生产环境和操作人员的安全构成威胁,也限制了其在实际应用中的推广。为了解决这一问题,与卤化物混合优化成为了一种可行的策略。

卤化物电解质具备更宽的电化学稳定窗口,与硫化物电解质形成复合体系后,能够在 “高导电性 + 高稳定性” 之间找到平衡。从企业布局来看,宁德时代、比亚迪、清陶能源、中创新航、一汽、湖南恩捷等锂电产业链企业均已积极布局卤化物固态电解质复合应用,推动该技术路线加速产业化落地。宁德时代的 “掺杂型卤化物固态电解质” 专利已于 2025 年 1 月获授权,旨在进一步提升离子导电率,通过技术创新不断优化复合电解质的性能。恩捷股份计划于 2026 - 2027 年实现千吨级硫卤化物固态电解质量产,并推进超薄硫卤化物电解质膜的规模化生产,在量产和工艺优化方面迈出了坚实的步伐。亿纬锂能采取硫化物和卤化物复合固态电解质的策略,预计到 2026 年将实现生产工艺的重大突破,并推出新一代全固态电池,展现出在技术研发上的决心和实力。清陶能源第二代固态电池采用氧化物、卤化物加聚合物的路径,不断探索复合电解质的更多可能性 。这些企业的积极探索和实践,将有力地推动硫化物 + 卤化物混合技术的发展,为全固态电池的商业化应用带来新的希望。

总结与展望

固态电池的发展正处于关键的转型期,材料和设备这两大核心赛道对于产业的未来走向起着决定性作用。在材料领域,硫化物电解质及其相关材料的研发进展,尤其是硫化锂成本的降低和硫化物与卤化物混合技术的优化,是推动全固态电池商业化的关键。在设备方面,干法电极设备和等静压设备的技术突破与国产化进程,将为固态电池的大规模量产提供坚实的保障。

展望未来,随着技术的不断成熟和成本的持续降低,固态电池有望在新能源汽车、储能等领域得到更广泛的应用,从而彻底改变能源存储和利用的格局。我们期待看到更多的技术创新和产业突破,也希望读者能够持续关注固态电池产业的发展,共同见证这一具有变革性意义的能源技术的崛起 。