研报来源:慧博智能投研

@香港医药ETF513700@科创生物医药ETF588250

一、行业概述

1、创新药定义

创新药是具有自主知识产权、基于药物作用机理研发并通过完整临床试验验证的首创新药。其研发周期通常超十年,分为化学创新药与生物创新药两大类。按创新程度可分为Fristinclass和Metoo/better药物,按分子类型涵盖小分子、大分子、细胞治疗及基因治疗药物。

2、创新药产业链

产业链上游涵盖医药原料(化工原料、医药中间体)、医用包材(铝箔袋、防静电袋)及制药设备(发酵罐、离心机等)。中游为生产环节,代表企业包括恒瑞医药、信达生物、百济神州等。下游通过医疗机构、药店、电商等渠道触达终端消费者。

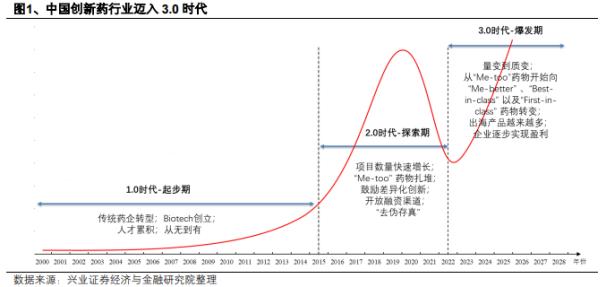

3、发展历程

2001年中国加入WTO后,跨国药企加速在华发展,推动本土药企开启创新转型。经过二十余年发展,中国创新药已进入全球竞争阶段,生物科技公司逐步实现盈利。

(1)2000-2014年(1.0时代-起步期)

传统药企如恒瑞医药开始布局创新,海外科学家归国创立贝达药业、百济神州等企业,完成人才积累与创新药从无到有的突破。

(2)2015-2021年(2.0时代-探索期)

2015年药品审评审批改革、2018年带量采购政策及资本市场改革推动创新药数量激增,但存在“Me-too”扎堆现象。2021年国家强调临床价值导向,开启行业“去伪存真”。

(3)2022年及以后(3.0时代-爆发期)

泽布替尼、西达基奥仑赛、依沃西等差异化创新药取得全球突破,标志中国创新药向“Me-better”“FIC”升级。国际合作加速,全球药企引入中国分子数量显著增长。

二、政策支持

1.创新药作为新质生产力获政策支持

《2024年政府工作报告》提出加快创新药等前沿产业发展。政府工作报告在现代化产业体系建设中强调培育新兴产业,重点发展创新药领域。

2.医保政策与商保协同支持创新

DRG2.0建立特例单议机制,支持新药新技术初期应用。2024年医保目录新增药品中90%为近五年新药,创新药谈判成功率超90%,平均降价63%。医保部门推动构建多层次保障体系,探索医保数据赋能商保合作。当前我国商保赔付占比仅3.3%,发展潜力巨大。

三、产业现状

1.中国创新药研发全球领先

截至2024年底,中国在研创新药达3575个,数量居全球首位。研发管线中细胞疗法(28%)和小分子药(19%)为主,双/多抗、ADC等新技术药物持续增加。当前58%创新药处于临床I期阶段。

2、从模仿到源头创新

基于同靶点及药品类型中最高研发阶段及最早时间评估创新程度,全球研发进度第一的药品为FIC。2015年中国自研进入临床的FIC仅9个(不足10%),2024年增至120个(超30%),源头创新潜力持续释放。

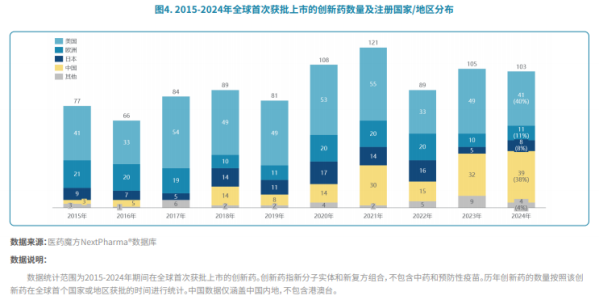

3、中国跻身全球创新药首发前列

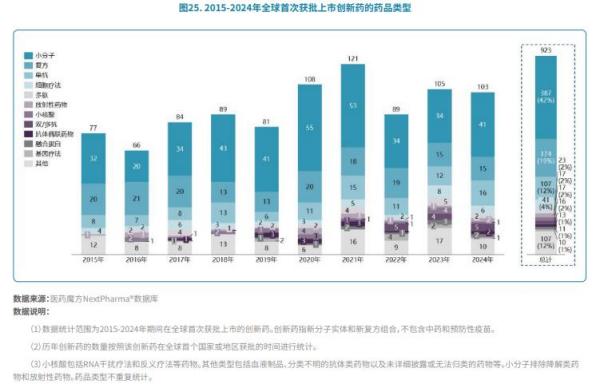

2015-2024年全球获批创新药增至923款,美国占49%。中国研发及审批效率提升,首发占比从2015年4%升至2024年38%,罗沙司他、可伐利单抗等全球同步研发品种率先在华获批。

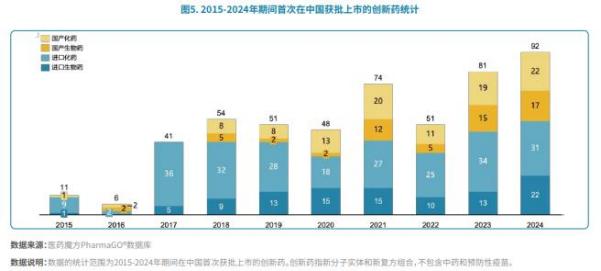

4、国产创新药获批上市的比例显著提升

2015-2024年期间,首次在中国获批上市的创新药中,中国企业研发产品的比例逐渐增加。2015年,国产药物占比仅有不到10%,2024年国产药品获批39个,占比增至42%。国产创新药的崛起不仅推动了国内市场的药品替代,也为中国企业走向国际市场奠定了基础。

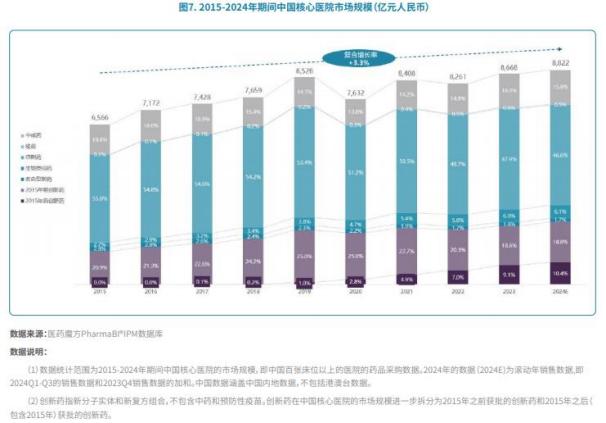

2015-2024年,中国药品市场快速扩张,创新药商业化价值显现。2024年核心医院市场规模达8822亿元,年复合增长率3.3%。医保扩容及政策优化加速创新药准入,推动需求增长。创新药占比从2015年21%升至2024年29%,2015年后获批新药2024年占整体市场10%,其商业化价值逐步释放。

四、创新药研发趋势

1、全球与中国创新药研发现状

(1)数量与类型

2015-2024年全球创新药累计12263款,2024年活跃项目9427款(86%处于I-II期)。2020-2024年年均新增1300+临床药物。中国2024年原研药704款全球居首,美国年研发400-500款,欧洲约200款,日本不足100款。

(2)靶点特征

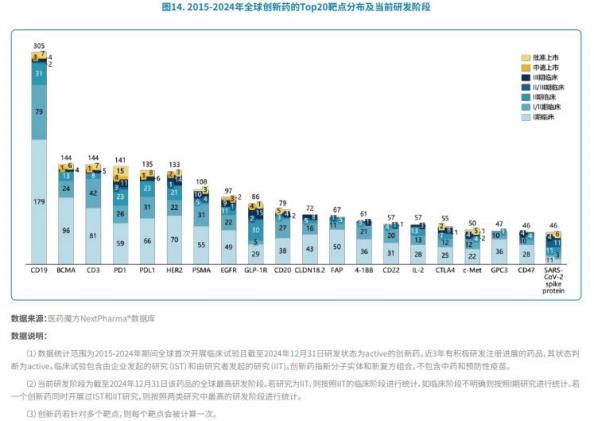

全球涉及1840个靶点,中国覆盖754个。Top20热门靶点中80%与全球重叠,中国在18个靶点研发占比超50%(CLDN18.2、GPRC5D超80%)。CD19靶向药物中双/多靶点疗法达101款(含CD19/BCMA等组合),CD3双抗127款(占双抗32%)。CD19保持领先,BCMA、PSMA热度攀升(2024年超20款),PD-1/PD-L1研发量较2021年峰值下降。

(3)FIC创新药

按靶点和药品类型划分创新药赛道,全球在研药覆盖3212个赛道,中国覆盖1300个(40%),其中716个(22%)研发进度居首。美国覆盖1689个(53%),1212个(38%)排名第一。

基于同一赛道研发进度评估创新程度,全球FIC创新药达2653款(占28%)。中国FIC药2021年数量首超欧洲居全球第二,细胞疗法占比最高(超90%处临床早期),其次为小分子、放射性药物及双/多抗。

中国企业在热门领域表现突出:康诺亚/美雅珂的CLDN18.2抗体偶联药CMG901已进入胃癌III期临床;亘喜生物的CD19/BCMA双靶点CAR-T疗法GC012F研发进度全球领先。

(4)创新药治疗领域

2015-2024年期间,肿瘤治疗领域的创新药数量快速增加,从139款增至819款,占比逐渐从2015年的28%稳步增加至2024年的45%,主要得益于靶向疗法、免疫检查点抑制剂和CAR-T细胞疗法等技术的突破。

在非肿瘤领域,血液疾病、免疫疾病、感染性疾病及神经系统疾病等创新药数量均有所增加,整体占比基本稳定。值得关注的是,伴随人口老龄化进程加速,代谢性疾病(如糖尿病、肥胖症)、心血管疾病及自身免疫性疾病的治疗需求持续释放,这些领域依旧是创新药研发的重要方向。

2、全球与中国创新药临床试验概况

2021年全球创新药临床试验达峰值5207项,2024年降至4913项。中国企业在全球占比从2015年404项增至2024年1903项,年复合增长率18.8%。国内药企试验总量由2015年373项增至2024年1763项,非肿瘤领域自2023年起占比超肿瘤,早期阶段(I期及I/II期)占比较高。中国海外试验占比约10%,2024年2.6%-3.2%,集中在美国(单/多中心分别为182项和171项)和澳大利亚(单/多中心145项和73项)。

3、全球创新药获批上市概况

2015-2024年全球获批923款创新药,美国以457款(49%)为首发市场。中国2024年39款创新药全球首发,占比38%。小分子(42%)、复方类(19%)和单抗(107款)为主流,抗体类药物共144款,含16款双/多抗及13款抗体偶联药物。

(2)FIC创新药

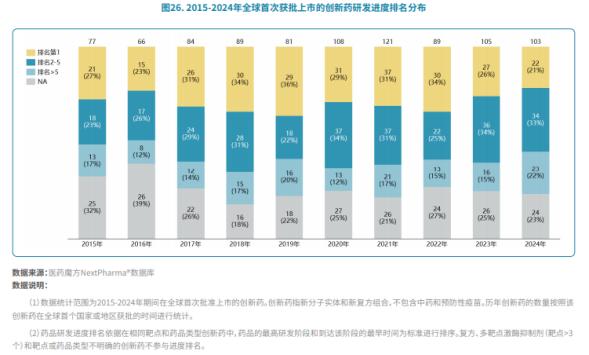

根据同赛道研发进度评估创新性,全球首位药物为FIC,前五名具高研发潜力。2015-2024年间全球共268款FIC获批,占新药总数29%,年均27款。FIC多首发于美国(65%),欧、日各占16%和13%,中国仅11款(4%)。中国需加强前沿创新以提升全球竞争力。

(3)创新药治疗领域

近十年,肿瘤领域获批的创新药数量增长显著,至2024年,其占比已达到38%,累计获批创新药259款,主要得益于靶向疗法、免疫检查点抑制剂、CAR-T细胞疗法等技术的突破。同时,感染、免疫、消化和内分泌等领域的药物获批数量基本保持稳定。虽然新冠疫情期间抗感染药物的研发出现波动,但整体趋势未见明显变化。

4、中国创新药的注册申报概况

(1)创新药NDA申报和获批上市

2015-2024年,中国创新药注册申报量持续增长。在NDA申报方面,2015至2023年间首次申报NDA的创新药数量持续增长,2023年创下125个的高峰,2024年回落至94个。国产药品在NDA中的占比自2018年起显著提高,2024年已达到50%。

据前文,创新药上市批准方面,2024年中国创新药上市数量为92个,其中国产药占比从2015年的9%大幅提升至42%。

(2)FIC创新药

自2015年以来,在中国获批上市的FIC创新药共153款,占总上市创新药的30%。其中,93%的FIC创新药为进口产品。自2019年起,每年上市的FIC创新药数量保持在20款左右,主要由头部跨国公司(TOPMNC)研发,占比65%。国产FIC创新药产品仅有11款,本土研发能力还需继续提升。

(3)审评审批速度显著提升

2024年,中国创新药从上市申请到获批的平均时长较整体药品缩短57天,获得优先审评的创新药比创新药整体的平均时长再压缩189天。获得突破性治疗资格或附条件批准的创新药,从首次申请临床到获批上市用时分别较创新药整体缩短602天和611天。

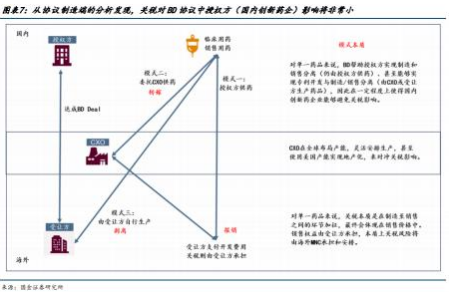

六、创新药出海

中国创新药企通过BD模式(商务合作)实现IP交易,规避海外开发风险并绕过贸易壁垒,借助合作方渠道加速药品上市,同时通过里程碑付款与销售分成获取收益。

1. BD模式优势显著

2019年泽布替尼赴美上市开启先河,截至2024年已有18款国产创新药在海外获批,其中6款进入欧美市场。2024年新增14款药物覆盖欧美日及新兴市场,肿瘤治疗(11款)占据主导,涵盖PD-1单抗、细胞疗法等前沿领域。出海模式中,"借船出海"因低风险成为现阶段最优选择。

2. BD有效规避关税风险

BD本质为服务贸易:

利益共享:与跨国药企(MNC)共担风险,利用其本土资源影响政策;

服务归类:根据GATS协定,技术授权属知识产权服务,不涉及实体制造,与美方"制造回流"无冲突。

无论临床或商业化阶段,BD合作中药品生产环节受关税影响较小。

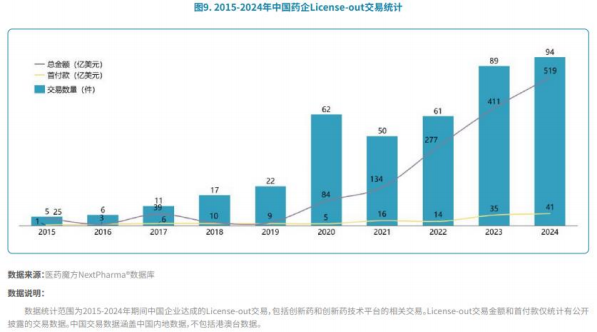

(2)中国创新药出海加速:License-out交易十年增长,2024年创纪录

2015-2024年,中国药企的License-out交易呈显著增长趋势,尤其在2024年,交易数量和金额均达

到了新高,共完成94笔交易,总金额达到519亿美元,同比增长26%。其中,首付款总额为41亿美元,同比增长16%。

从交易对象看,美企为主要受让方,完成204笔交易(49%),金额占55%。中国药企国际合作网络扩展,与英德韩日瑞等国交易增长,国际认可度提升。

交易权益方面,全球权益转让(35%)及美欧日权益转让(42%)为主,非主流地区占14%,中国内地权益转让占8%(涉及MNC接手中国市场或中企转授权)。整体呈现交易模式多元化、权益分配复杂化趋势。

交易主体上,Biotech企业凭借早期研发优势主导中国License-out。TOP MNC达成29笔交易(31%),中国已成其全球第二大项目来源地,显示国际巨头对中国创新药研发成果认可度持续提升。