一、逻辑

1、比亚迪的估值不适合传统汽车估值那套模式。看看传统券商(以中信证券为代表)和互联网券商(东方财富为代表)就能明白。

300059东方财富,市值3393亿。

2024年业绩:营收116.04亿(+4.72%),净利润96.1亿(+17.29%)。

2025年一季报:营收34.86亿(+41.93%),净利润27.15亿,(+38.96%)

600030中信证券,市值3869亿

2024年业绩:营收637.89亿(+6.2%),净利润217.04亿(+10.06%)。

2025年一季报:营收177.61亿(+29.13%),净利润65.45亿,(+32%)

A、东方财富是整个A股净利率最高的企业,没有之一。中信也非常赚钱。按一季报,东财是77.88%,中信是36.85%。

B、按最新一季报来看,东财的估值是中信证券估值的211%

2、最近二十年的全球汽车市场

长期在8000万辆到9500万辆左右。

数据最好是2017年。

我们首先来看中国汽车数据:

2015年,2459万辆,新能源汽车33.1万辆

2016年,2802万辆,新能源汽车50.7万辆

2017年,2888万辆,新能源汽车77.7万辆

2018年,2808万辆,新能源汽车125.6万辆

2019年,2577万辆,新能源汽车120.6万辆

2020年,2531万辆,新能源汽车136.7万辆

2021年,2627万辆,新能源汽车352.1万辆

2022年,2686万辆,新能源汽车688.7万辆

2023年,3009万辆,新能源汽车949.5万辆

2024年,3144万辆,新能源汽车1286.6万辆

2025年一季度,中国第一次一季度销量超过1000万辆。

以上数据我们能看到以下结论:

第一,最好数据年度还是2017年,当时出口车辆极少。

第二,新能源汽车发展速度忒快,这是毫无疑问趋势。

第三、2023年是最明显出现全面经济复苏的一年。(含出口总量创新高)

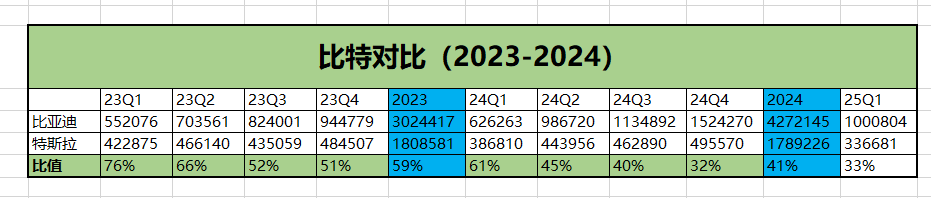

第四、比亚迪取得了前所未有的领先优势且还在加大。

3、马斯克的观点和事实

马斯克预测未来全球第一至少年销2000万辆以上,他当时觉得一定是特斯拉。

他同时认为未来最终全球核心就少数几家汽车巨头,其他全部式微或者姐淘汰,书面语叫产能出清。而进入这个生存门槛至少是1000万辆。

我们来看看当前的现实:

很显然,马斯克这个构想更适合比亚迪。

4、我对未来20年全球汽车市场的设想

A、中国全面崛起,能为全球提供足够物美价廉的汽车产品,能且乐意。

B、新兴经济体越来越多,亚非拉第三世界国家发展越来越好,有更强的汽车市场的消费能力。

C、中国汽车首先在东南亚、拉丁美洲、中东、欧洲取得较大突破,然后在非洲取得突破,我认为未来我们最难进入的美、印最终也会对我们完全开放汽车市场。目前全球核心市场是大致17-20个年销百万的国家。

D、基于以上,未来20年,全球汽车市场会从9500万辆规模增加到1.5亿乃至1.8亿以上。

E、这里面中国汽车毫无疑问会以复杂的形态(独资、合资、联盟)占据到一个极高比例的市场份额。

F、我们按1.8亿辆来计算,比亚迪谦虚一点,拿到30%市场份额,6000万辆;比亚迪实际情况很可能拿到50%份额,就是9000万辆。对于大部分朋友,我想真诚的说声对不起,在你清澈的眼光中我知道超出了你的想象。

这些事情,不能指望巴菲特、段永平、林园、但斌、付鹏这些人能理解。但毫无疑问理解的人会越来越多,这就是现在港股比亚迪开始反超A股比亚迪的根本原因。

我们不指望过去世界的人,看懂未来世界的事情。不要苛责古人。

未来世界,我们有最好的为世界提供美好的能力。

未来世界,我们同时更有充分保卫美好的能力。

4、比亚迪不只是比亚迪

我原来分析文字已经说过,说粗浅一点,未来比亚迪大致相当于:

1、20个现在的比亚迪

2、10个现在的宁德时代

3、5个现在的富士康

4、之和。

二、附带一下说其他

除了比亚迪哥哥最看好小米。

小米最有可能未来的全球第二。

小米彻底崛起之后,

相当于5个现在的大众集团+10个现在的华为。

当然,还是不要苛责古人,古人不具备现代的思考力,更不具备未来的思考力。

华为我不想说他的坏话,因为任老爷子还在。

华为能干的所有事,小米都能干,将来可能还干得好得多。

重要的是,小米更符合中国的调性,超级豪华,超级性价比。

古人,不能理解小米,狭隘而恶的人,不能容忍小米。

三、估值

比亚迪,最终是20万亿以上。

小米,10万亿以上。

当然,也许小米未来还会更疯狂,如果他在造芯这件事情上走得更远,就类似给他再+高通、英伟达、台积电一样,这点很难想象但是有特别好想象,因为雷军真是爱干活。

这次玄戒芯片3纳米,只能说远超想象。