存储芯片作为半导体产业的“晴雨表”,其价格波动正成为观测整个行业景气度的先行指标。今年一季度DRAM整体表现优于预期,全球DRAM市场规模同比增长42.5%至267.29亿美元。当前存储产品涨价逻辑已清晰,半导体产业链全面涨价在即,这为半导体ETF(159813)投资提供了多维度的战略视角。

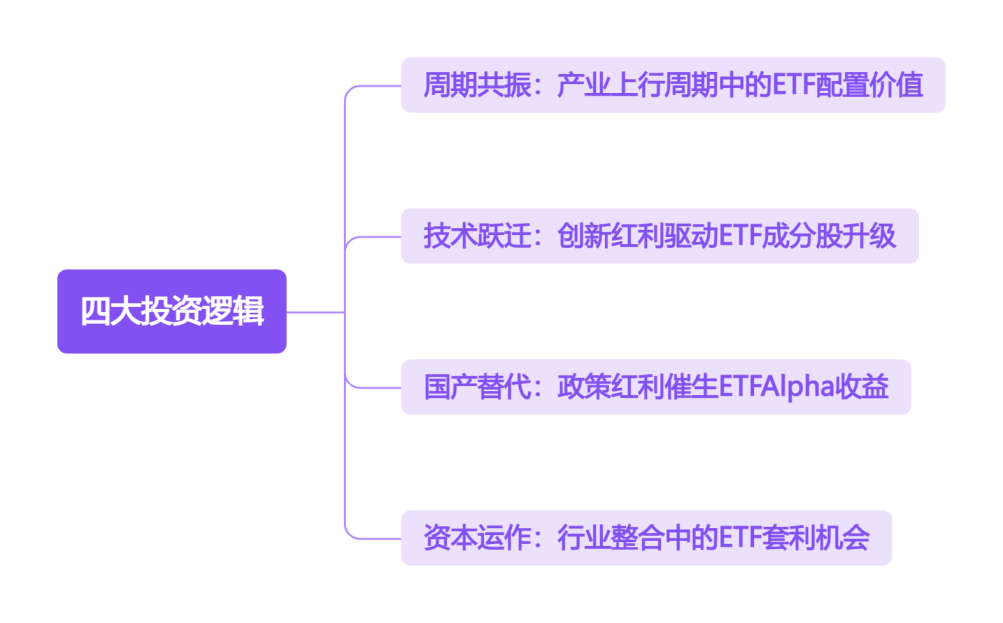

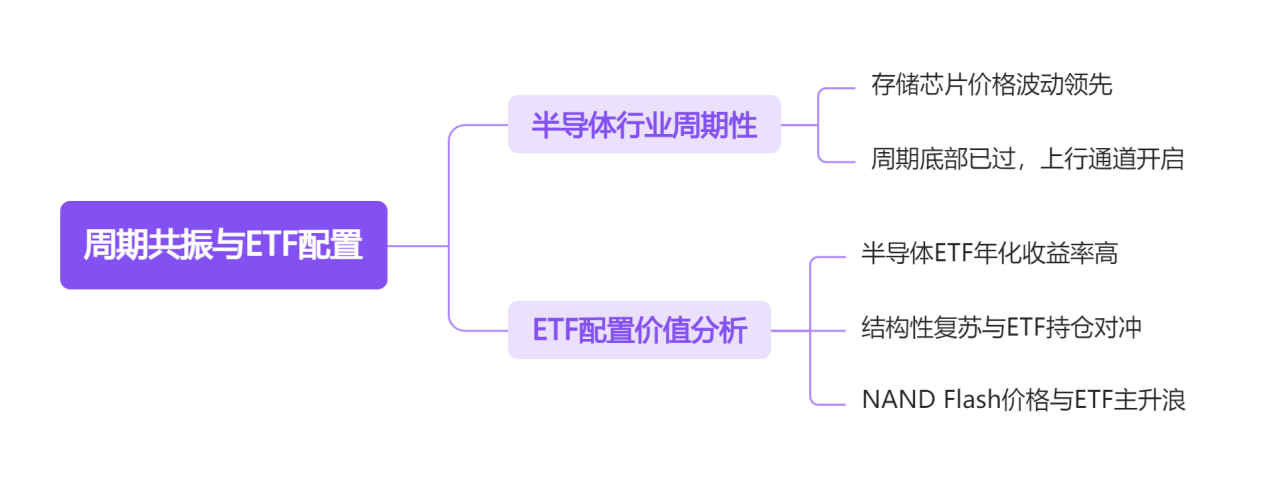

一、周期共振:产业上行周期中的ETF配置价值

半导体行业遵循着显著的库存周期规律,存储芯片作为典型周期品种,其价格波动往往领先整体半导体市场3-6个月。当前存储涨价潮印证了行业已度过2023年的周期底部,进入新一轮上行通道。历史数据显示,在周期上行阶段,半导体ETF年化收益率可达30%-50%,显著跑赢大盘指数。

本轮周期复苏呈现结构性特征:AI服务器需求爆发推动HBM、DDR5等高端产品率先涨价,随后向消费级存储传导。这种梯度式复苏在ETF持仓结构中形成风险对冲——既包含受益于高端制程的头部厂商,也涵盖消费电子复苏的弹性标的。

二、技术跃迁:创新红利驱动ETF成分股升级

制程工艺突破与新型存储技术商用构成双重技术驱动力。SAMSUNG DRAM量产标志着先进制程进入实质性收益兑现期,该技术可使单片晶圆芯片产出量提升40%,直接推动头部厂商毛利率改善。对于ETF而言,技术领先企业权重提升将优化持仓结构,3D 堆叠技术突破更带来成本曲线陡降,使存储模组厂商盈利弹性增强。

3D XPoint、MRAM等新型存储技术虽未大规模替代传统产品,但其商用化进程催生新的投资赛道。这些技术对材料、设备、设计环节提出全新要求,促使ETF成分股向更前沿领域延伸。技术迭代周期缩短要求投资者通过ETF实现快速布局,避免个股选择风险。

三、国产替代:政策红利催生ETFAlpha收益

数字中国建设规划推动国产存储产业跨越式发展,232层三维闪存芯片量产打破国外技术垄断,企业级存储系统跻身全球前列。这种技术突破在ETF持仓中形成独特优势:一方面,国产存储模组厂商凭借低价库存策略在本轮涨价中获取超额利润;另一方面,设备材料环节的国产替代进程加速,为ETF带来双重收益来源。

政策支持不仅体现在直接补贴,更通过构建自主可控产业链重塑竞争格局。国内存储厂商在全球市场份额从5%提升至15%的过程中,ETF持仓企业将享受估值溢价。这种结构性变化使半导体ETF在beta收益之外,具备获取alpha的潜力。

四、资本运作:行业整合中的ETF套利机会

存储巨头提价策略本质是行业集中度提升的映射。当SAMSUNG、Micron等企业通过减产调控市场时,中小厂商逐步退出,CR5集中度提升至85%以上。这种格局在ETF持仓中表现为头部企业权重自然提升,形成“强者恒强”的投资组合。

国产模组厂商的崛起则带来新的套利空间。江波龙、佰维存储等企业通过布局企业级存储市场,在本轮涨价中实现利润弹性释放。ETF通过包含这类成长标的,在行业整合期既规避了个股风险,又捕捉到细分领域爆发机会。

存储芯片涨价潮犹如多米诺骨牌的第一张,其连锁反应将贯穿整个产业链。通过半导体ETF(159813)参与这场产业涨价潮,既能分享行业上行周期的红利,又能通过组合投资规避技术迭代风险,实现风险收益的最优平衡。

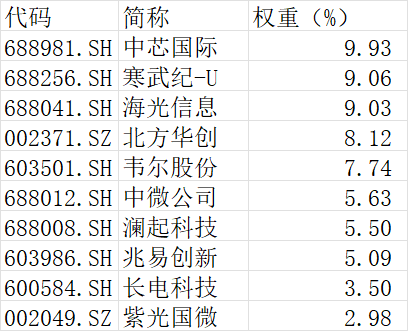

(数据来源:iFinD,截止时间5月16日 注:个股仅作示例,不构成投资建议)

半导体板块关联个股:中芯国际、海光信息、寒武纪-U 、北方华创、韦尔股份、中微公司、澜起科技、兆易创新、长电科技、紫光国微。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

$半导体ETF(SZ159813)$、 $大数据ETF(SZ159739)$

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。