炼石航空科技股份有限公司(以下简称“炼石航空”或“公司”或“ST炼石”)2025年1月3日发布申请重整和预重整的提示性公告,公司董事会及监事会审议通过了《关于拟向法院申请重整及预重整的议案》,拟向人民法院申请对公司进行重整及预重整;2025年5月10日公告,公司于5月9日向成都市中级人民法院提交重整及预重整申请。炼石航空2022年因长期亏损净资产转负“戴帽”,2023年通过向股东四川发展航空产业投资集团有限公司(以下简称“川发航投”)定向增发“输血”后“摘帽”,然而经营亏损情况并未扭转,从财务数据看已符合破产受理条件。本文将根据公开信息等对炼石航空业务基本情况、重整/预重整程序后续走向等进行初步分析。

一、两次业务转型,二度破产重整

炼石航空成立至今可以分为三个阶段。

第一阶段,咸阳偏转时期。公司成立于1993年,注册地在陕西咸阳,前身为咸阳偏转,1997年上市。2009年公司因连亏被“戴帽”,同年11月咸阳中院裁定受理咸阳偏转进入破产重整程序。

第二阶段,炼石有色时期。2012年,张政携陕西炼石矿业有限公司借壳入主,公司主业从偏转切换至有色金属矿业采选,更名“炼石有色”。2016年开始因产品成本价格倒挂,钼矿采选停产,炼石航空开始发生业绩变脸,公司年营业收入仅1265万。事实上,张政入主炼石航空后,公司从2013年即开始布局航空领域业务,先后设立了成都航宇超合金技术有限公司(以下简称“成都航宇”)、成都中科航空发动机有限公司、朗星无人机系统有限公司和成都航旭涂层技术有限公司,但前期主业仍为钼精粉的销售。

第三阶段,全面转型航空业务至今。直至2016年末,公司公告计划收购GARDNER AEROSPACE HOLDINGS LIMITED(以下简称“Gardner”)100%股权。至此,公司开始全面向航空业务转型。Gardner是欧洲一流的航空科技企业,为Airbus、GKN公司的精密零部件供应商之一。公司计划通过此次并购,将公司稀有金属资源的优势及成都航宇高温合金材料和单晶涡轮叶片的技术优势转化的产品通过Gardner打开欧美市场;同时,Gardner拥有高端制造业的技术能力,可以在公司的支持下开拓中国市场。2017年6月公司完成该项收购。值得注意的是,因彼时矿业采选业务已经几乎停产,公司主要通过大量举债完成对Gardner的收购。次年,Gardner又收购了Northern Aerospace Limited(以下简称“NAL”)100%股权,拓展长床加工业务。经过两次收购公司形成商誉合计24.33亿。同时,因收购导致公司财务费用高筑,2018年财务费用同比增长500%。此后,2019年末疫情“黑天鹅”爆发,航空业受到重创,公司“蛇吞象”式收购来的航空业务远不及预期。公司资产负债率也从2019年起一路飙升,2022年净资产转负,被*ST预警。2023年,公司向股东川发航投定向增发10.9亿后净资产转正得以“摘帽”,然而经营亏损情况并未扭转。该次定增后,川发航投成为公司控股股东,四川省国资委成为公司的实际控制人。2025年公司再次启动重整工作。

二、炼石航空预重整/重整受理情况

2025年1月3日、2025年1月21日公司分别召开董事会、临时股东大会,审议通过了《关于拟向法院申请重整及预重整的议案》,同意公司向有管辖权的法院申请重整及预重整。

2月21日,公司在进展公告中披露,目前公司正与债权人、政府积极沟通,稳妥推进向法院申请重整及预重整事项前期准备工作,待相关准备工作完毕后依法向法院提交重整及预重整的正式申请。

5月9日,公司向四川省成都市中级人民法院提交了重整及预重整申请资料,法院已接受材料,立案案号为(2025)川01破申19号。

根据成都市中级人民法院《破产案件预重整操作指引(试行)》,预重整期限为3个月,有特殊情况经申请可延长2个月。如直接进入重整程序,则按照《企业破产法》规定重整期限为6个月,特殊情况经申请可延长3个月。

三、影响炼石航空预重整和重整的关键退市指标

截至2024年炼石航空的财务数据以及披露的公告信息,炼石航空尚未触及强制退市红线。

(一)公司未触及财务类强制退市红线

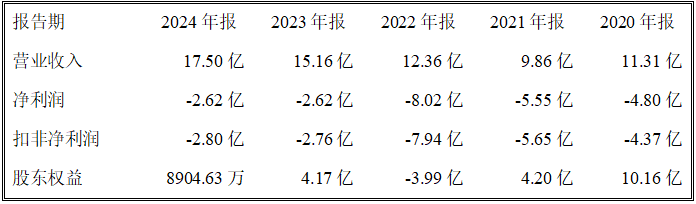

炼石航空虽然近4年收入规模持续爬升,但仍未扭亏,连续6年亏损。2022年净资产转负被交易所实施退市风险预警,后通过向股东定增净资产转正摘帽,但又经两年亏损,截至2024年底,公司资产负债率高达97.38%,股东权益余额为8904万元。2025年一季度,公司净利润已亏损5449万,可见2025年度债务重组已迫在眉睫,否则将再次因净资产转负触发强制退市风险。

另,根据公司4月24日发布的《关于部分逾期债务的公告》,两笔逾期借款本息合计超10亿元,流动性严重不足。目前披露的解决方案仍然是尽快推进重整/预重整程序,争取得到债权人、法院及监管机构的支持。

(二)尚未触及交易类强制、规范类及重大违法类强制退市红线

通过查阅炼石航空相关交易记录、信息披露,结合《深圳证券交易所股票上市规则(2024年修订)》(“《深交所上市规则》”)等,炼石航空尚未触及交易类强制、规范类及重大违法类强制退市红线。

根据审计机构出具的2024年度公司《非经营性占用及其他关联资金往来的专项说明》,公司不存在关联方占用上市公司资金问题。同时,公司未有因违规信披、违规担保等接受监管部门调查的历史记录。

此外,因审计机构出具的2024年度《审计报告》显示公司存在持续经营重大不确定性,且已无法清偿到期债务并明显缺乏清偿能力,公司自4月21日被实施其他风险警示,股票更名为“ST炼石”。

四、影响预重整/重整的因素

(一)控股股东系最大债权人,或后续主导重整方向

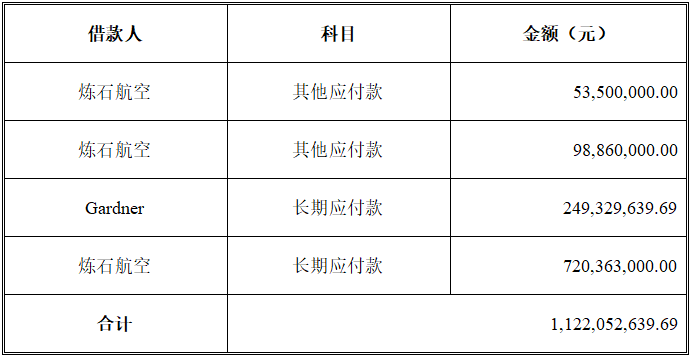

根据公司2024年度《审计报告》,涉控股股东川发航投为上市公司或其全资子公司提供借款如下:

川发航投上述提供借款金额合计约11.22亿。公司截至2024年底负债合计约33亿,川发航投借款占比公司负债总额约33%。以上借款以股权质押担保为主,部分涉及不动产抵押。进入重整程序后,以债权人会议为主导,对重整计划(草案)分组表决,可见后续川发航投对重整程序的主导作用。

此外,根据“深石原则”,在存在控制与从属关系的关联企业中,为了保障从属公司债权人的正当利益免受控股公司的不法侵害在从属公司进行清算、和解和重整等程序中,根据控制股东是否有不公平行为,而决定其债权是否应劣后于其他债权人或者优先于股东受偿。结合公司对上述债权披露的背景信息,以及上市公司及国资企业对合规的要求,本次重整中对上述股东债权认定劣后或其他权利降级的可能性不大。

公司其他金融机构借款,合计约13亿,主要涉及成都银行、民生银行、汇丰银行、Factofrance等金融机构。

(二)投资方价格因素考量

2023年12月,公司通过定向增发向川发航投募集资金约10.9亿元,定增价格为5.41元/股(川发航投认购的本次发行的公司股份自发行结束之日起三十六个月内不得转让,也就是说解禁至2027年)。如重整中实控人川发航投或实控人四川省国资委通过其他主体继续加注投资,或参考前期成本,结合公司市场价格确定破产重整/预重整受理、后续方案上会表决及投资签署协议时间等关键时点,以尽可能摊薄前期投资成本。根据《上市公司监管指引第11号——上市公司 破产重整相关事项》(“11号指引”),“重整投资人获得股份的价格,不得低于市场参考价的百分之五十。市场参考价为重整投资协议签订日前二十、六十或者一百二十个交易日的公司股票交易均价之一”。2025年1-4月公司股票市场价格区间为6.19至9.02元,仍处于较高区间。

(三)商誉减值风险尚未解除,或继续影响重整后盈利表现

2017年和2018年,公司先后收购Gardner和NAL,确认收购形成的商誉金额为243,356.65万元。近年来受行业需求大幅萎缩等因素影响,Gardner和NAL经营情况不及预期,出现商誉减值的情形,2020年度、2021年度、2022年度,公司分别计提商誉减值19,883.11万元、25,123.33万元、25,976.60万元,所计提商誉减值占商誉原值的比例为8.17%、10.32%、10.67%。截至2023年9月30日,公司商誉账面余额为59,353.85万元。

2022年公司净资产转负,次年通过定向增发摘帽,2023年度或为免继续大幅计提商誉导致“回血”迅速被消耗,公司并未对Gardner资产包计提商誉减值,并引来深交所关注。2024年,Gardner资产包的盈利能力未有明显好转,公司继续计提商誉减值3573万,余额为5.56亿。重整无法去除商誉减值风险,如重整计划(方案)无法形成扭转盈利能力预期,商誉减值仍将对公司盈利表现形成较大压力。

五、预重整/重整走向展望

1.投资人展望:国资加注&上下游产业方观望

从公司管理层多人委派时点可以看出,川发航投自2024年初成为公司控股股东、四川省国资委成为公司实际控制人起,已开始深度参与公司的管理运营。张政已退出公司董事会。

而事实上,在公司完成对Gardner的收购后,2017年即签署将加德纳全球旗舰工厂落地双流区西南航空港经济开发区协议,此后至2021年,成都西航港建设投资有限公司(后更名为成都西航港工业发展投资有限公司)三度向公司提供借款合计36.61亿元。与此同时,2018年10月,公司完成定增,发行对象为四川发展国瑞矿业投资有限公司和四川富润企业重组投资有限责任公司,二者均为四川省国资直属企业。再结合2023年的定向增发,四川省国资从支持发展到保壳急救对炼石航空持续输血。

而从当地航空领域的产业及战略定位角度出发,2018年国资首次增资入股炼石航空时已明确提到“为助推国家‘大飞机’、‘两机专项’等重大战略项目实施,引领四川省航空制造产业的转型和提升。”所以,从前期持续的资本投入以及航空产业及地区战略布局,四川省国资在重整中继续作为投资人出现是大概率事件。

此外,航空领域客户集中度高,目前Gardner收入来源主要为Airbus,也是炼石航空收入的主要来源,通过将工作包转移至包括成都旗舰工厂在内的低成本地区,通过供应链本土化实现降低成本,以及拓展境内客户资源,一直是公司予以改善公司盈利能力的经营措施。同时,公司也在逐步与中国商飞、沈飞等建立战略合作,拓展国内市场,以及提高成都航宇、成都航旭智能装备科技有限公司(“成都航旭”)分别在航空发动机叶片和无人机产品方面的收入占比。因此,也不排除产业上下游方参与到本次重整投资中,一方面通过参与投资建立深度合作关系,另一方面也为重整后公司盈利改善提供积极预期。

2.担保债权处理方案

公司担保债权主要包括金融机构及关联方提供融资。根据公司披露信息,在重整前期方案沟通中,公司已经得到部分金融机构对公司重整的支持,通过债务展期方式,为公司紧张的流动性提供喘息机会,以时间换空间为公司盈利改善提供时间,这也是担保债权在重整偿债方案中的主要方式,或在重整中适用于所有担保债权。

关联方(特别是股东提供融资)融资除比照金融机构通过展期方式提供借款外,也不排除通过以股抵债方式从根本上将公司的资产负债率降下来,同时为其他债权人提振重整成功的信心,这将大幅降低公司在重整计划执行阶段对其他展期债务如期还本付息的压力,同时也能释放一部分公司担保财产为后续再融资提供空间。

3.资本公积转增股本作为偿债资源

根据证监会3月份最新发布的《上市公司监管指引第11号——上市公司破产重整相关事项》第七条,“重整计划草案中出资人权益调整方案涉及资本公积金转增股本的,应当充分说明实施资本公积金转增股本的原因、必要性及合理性,根据转增股票用途及目的审慎确定资本公积金转增股本数量,资本公积金转增比例不得超过每十股转增十五股。可供转增的资本公积金应当以最近一期经审计的年度报告、半年度报告或者季度报告为准。”该条明确了资本公积转增股本上限,并要求上市公司提高审慎性及充分说明必要性及合理性。另,根据11号指引第八条“重整投资人获得股份的价格,不得低于市场参考价的百分之五十。市场参考价为重整投资协议签订日前二十、六十或者一百二十个交易日的公司股票交易均价之一”,则限制了投资人获得股份的价格下限,二者均旨在避免重整中过度使用资本公积转增股本摊薄并损害中小投资者权益。

炼石航空2025年一季度报显示公司资本公积余额为29.07亿,股本为8.73亿,则可转增股本上限13亿股。假设按照每股6元的50%,即每股3元定价(下限),则用于公司通过资本公积转增股本偿债或引投资源规模为39亿左右(上限)。结合炼石航空目前负债规模(一季度末负债合计为34.5亿)及控股股东也是主要债权人的情况,以及当前监管谨慎性要求,转增比例或大幅低于上限要求。

六、小结

根据公开披露信息,炼石航空在违规信息披露、违规担保、关联方资金非经营性占用等规范类或违法类方面尚不存在强制退市隐患。川发航投同时作为控股股东及主要债权人,将对重整方案设计提供更多的灵活性,同时将进一步提高重整成功的概率。

炼石航空的业务模式并不复杂,生产精密航空零部件并直销终端客户,但由于客户单一、航空领域政策敏感性强的特点,公司对于突发事件的抗风险能力较弱,即便重整成功,短期内的盈利能力仍需经受考验。本次重整除了优化公司资产负债结构、降低财务成本及流动性风险,是否可以通过引入产业投资人协同优化公司收入分布,提高公司未来盈利预期,可以拭目观望。