文 | 光伏头条 团队 微信公众号 | 光伏头条

文 | 光伏头条 团队 微信公众号 | 光伏头条 随着最近山东发布的全国首个落实国家136号文的省级细则文件,以及其他各省陆续启动的征求意见,行业内关于136号文的讨论愈发激烈。

谈到中国的光伏元年,不是金太阳计划,也不是更早的光明工程,而是国家发展改革委于2011年7月24日印发的《关于完善太阳能光伏发电上网电价政策的通知》(发改价格[2011]1594号),该文件首次针对光伏项目提出了“标杆上网电价”的概念,并建立了电价退坡机制。

这也标志着我国光伏项目电价从政府定价和政府指导价到全国统一标杆上网电价的转变。想要真正理解136号文背后的意义和影响,必然逃不开这段复杂的历史。

2011

开启狂飙年代的政策扶持

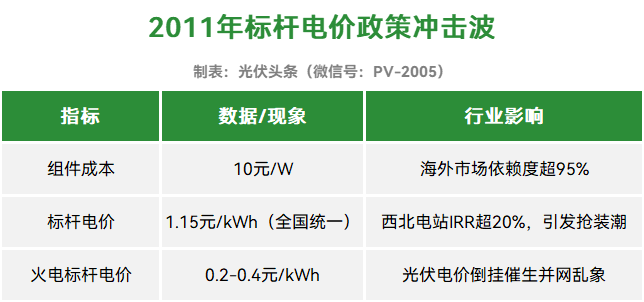

2011年的中国光伏行业,就像是《大宅门》里白景琦的创业史——看似烈火烹油,实则暗藏危机。彼时全球40%-50%的光伏产能在中国,但国内新增装机仅占全球2%。这种"世界工厂式"的畸形繁荣,终于在"标杆电价"政策出台后迎来转折。

早期的金太阳工程,并没有引起大规模的“开工潮”,大部分企业都还处于观望状态,直到一声惊雷下,标杆电价政策的出台。

当时智库的财务专家们根据组件的价格,当时应在10元/W左右,按70%的杠杆倒算了资本金收益下的标杆电价:1.15元/kWh!这可是上网电价!彼时完成脱硫脱硝改造的火电上网电价也才0.2—0.4之间。

1594号文原文内容:

发改价格[2011)1594号文规定,通过特许权招标确定业主的太阳能光伏发电项目,其上网电价按中标价格执行,中标价格不得高于太阳能光伏发电标杆电价;

对非招标太阳能光伏发电项目实行全国统一的标杆上网电价,其中在2011年7月1日以前核准建设、2011年12月31日建成投产、国家发展改革委尚未核定价格的太阳能光伏发电项目,上网电价统一核定为每千瓦时1.15元(含税,下同);

2011年7月1日及以后核准的太阳能光伏发电项目,以及2011年7月1日之前核准但截至2011年12月31日仍未建成投产的太阳能光伏发电项目,除西藏仍执行每千瓦时1.15元的上网电价外,其余省(区、市)上网电价均按每千瓦时1元执行。

巨大的投资收益回报率,终于引发了规模空前的抢装潮。加上国内03年厂网分离的改革,电源建设者们考虑的多是利用小时数和新建场站的财务账。所以大家一窝蜂,像是约定俗成似的,跑去新疆、宁夏、甘肃的好些地方建起了光伏场站,丝毫没有顾及电网的感受。

在新疆、甘肃等光照资源优越但电网薄弱的地区,电站投资者根本不在乎弃光率——1.15元的电价足以让即便年发电1000小时的项目也能躺着赚钱。这种政策刺激下,2012-2015年中国光伏装机年均增速达67%,过快的增长速度,已经超过了当下电网的用电需求,导致后续西北多数项目面临消纳瓶颈的困境。

2013-2018

多项标杆电价调整及补贴政策出台

在2013年,全国统一的标杆上网电价政策执行不足两年之际,国务院又于2013年7月4日印发《关于促进光伏产业健康发展的若干意见》(国发[2013]24号)。

该文件规定,对分布式光伏发电实行按照电量补贴的政策,要求根据资源条件和建设成本,制定光伏电站分区域上网标杆电价,通过招标竞争方式发现价格和补贴标准,并明确上网电价及补贴的执行期限原则上为20年。

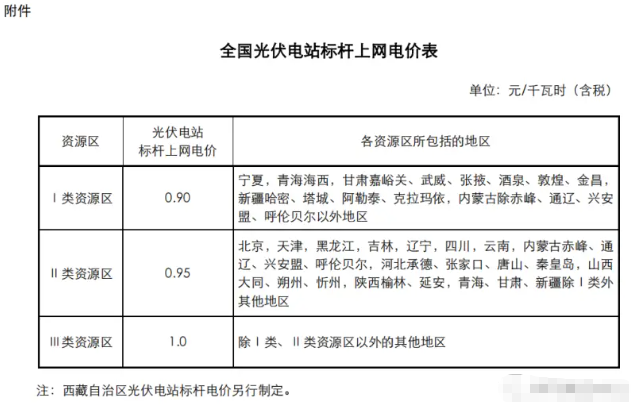

根据国发[2013)24号的上述要求,国家发展改革委于2013年8月26日印发《关于发挥价格杠杆作用促进光伏产业健康发展的通知》(发改价格[2013]1638号)。

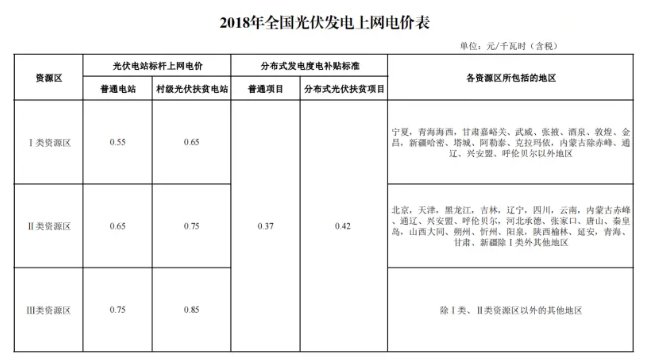

首次提出将全国分为三类太阳能资源区并相应制定光伏电站标杆上网电价,各资源区光伏电站标杆上网电价标准如下:

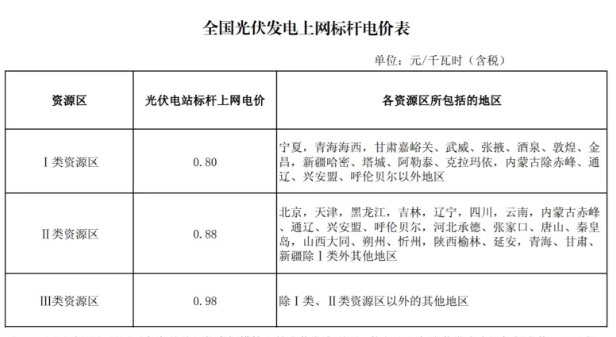

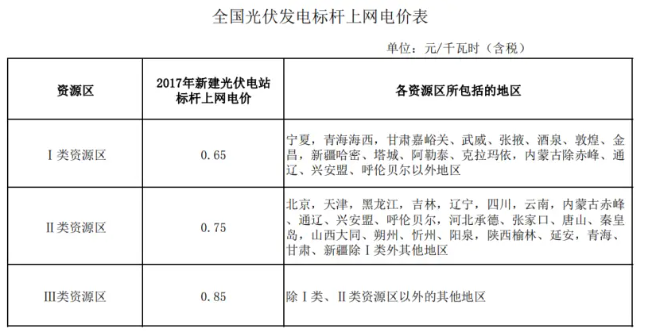

后续的2015年到2018年年间,国家发改委陆续发布多份文件对光伏电站上网标杆电价标准和分布式光伏电量补贴标准进行调整。

《国家发展改革委关于完善陆上风电光伏发电上网标杆电价政策的通知》(发改价格(2015)3044号)

《国家发展和改革委员会关于调整光伏发电陆上风电标杆上网电价的通知》(发改价格(2016)2729号)

《国家发展改革委关于2018年光伏发电项目价格政策的通知》(发改价格规[2017)2196号)

在国家多项电价调整和补贴政策的支持下,光伏行业步入了快速发展周期,大批量的项目完成核准装机,火速上网。与此同时,行业技术不断升级,产业规模也在不断壮大,也带来了产业链价格与组件成本的继续走低。

直至行业开始内卷,最近一两年,组件价格出现很多0.7元/W的报价,比之十五年前,达到了90%的恐怖降幅。

2018

531新政引发行业大地震

2018年5月31日,国家发展改革委、财政部、国家能源局三家联合发布了《关于2018年光伏发电有关事项的通知》,明确加快光伏发电补贴退坡,降低补贴强度。新政的落地让狂欢戛然而止,组件价格应声暴跌40%。

531新政核心内容:调整了光伏电站的新增建设规模,明确了在国家未明确普通电站建设计划前,各地暂停安排需国家补贴的普通电站建设。同时,对分布式光伏发展进行了规范,设定1000万千瓦的规模支持分布式光伏,对5月31日前并网的项目纳入国家规模管理,未纳入的项目则由地方自行决定是否支持。

政策加快了光伏发电补贴的退坡,降低了补贴强度。新投运的光伏电站和分布式光伏发电项目的上网电价和补贴标准均有所下调,以促进行业健康发展和补贴资金的合理使用。

此外,鼓励市场化配置资源,所有普通光伏电站需通过竞争性招标确定项目业主,分布式光伏资源则倾向于推进市场化配置和交易,以体现市场决定性作用。

在当下那个时间点,很多东部沿海地区的光伏政策电价,还是0.75元/kWh,但5·31文件要求降低到和当地火电一致!以江苏为例,光伏电价相当于从0.75元/kwh直接腰斩到0.391元/kWh!对于行业内的人来说,无异于一声晴天霹雳。

同样着急的,还有组件制造商。

单晶硅路线押注成功的企业(如隆基)迅速崛起,二多晶阵营玩家批量出局;同期还有大批的电站投资商因为投资收益回报率测算失误,无数个在建项目集体烂尾。

电网承载力也到了极限,山东、河北等分布式大省,甚至出现了"午间负电价",从而倒逼储能配套加速。

但也正是因为两则新政按下的急停键,得以显现出中国光伏最硬核的竞争力——极低的组件成本。从2011年的10元/W降至2025年的0.7元/W。

2025

136号文发布

市场化改革的温柔刀

2025年2月9日出台的136号文,表面是新能源全面入市的宣言书,实则是新型电力系统建设的战略布局。

这份文件的精妙之处,在于用"市场化"的外衣包裹着电网安全的硬核诉求,一方面,通过差价结算机制(市场价<机制价时补差价,反之扣除),既避免电价暴跌冲击行业,又引导电站优化发电曲线。

另一方面,强制新能源参与现货交易,实则是将调峰压力从电网转嫁给发电企业,倒逼"光伏+储能"成为标配。

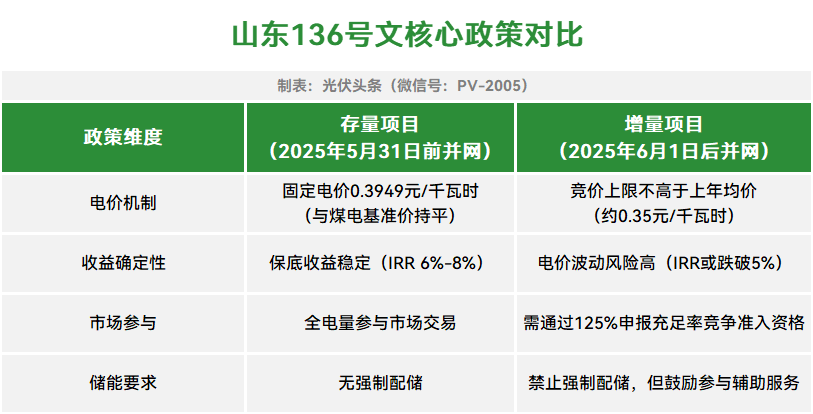

2025年5月7日,山东省发布《新能源上网电价市场化改革实施方案(征求意见稿)》,成为全国首个落实国家136号文的省级细则文件。

这份文件终结了新能源项目“固定电价躺赚”的时代,通过存量保底+增量竞价的双轨制,将行业推向全面市场化。

存量项目戴上安全帽:0.3949元/千瓦时的保底电价,相当于为已建成项目戴上“收益护甲”。以山东50MW光伏电站为例,按年发电1250小时计算,年收益锁定在2460万元,估值较市场电价(0.35元/千瓦时)溢价15%。

增量项目进入淘汰赛:竞价机制下,企业需将平准化度电成本压至0.3元/千瓦时以下。这意味着只有采用N型TOPCon、HJT等高效技术,或拥有海上光伏、盐碱地等低成本资源的企业才可能存活。

山东作为全国光伏装机第一大省,其政策具有明显的风向标意义。

对于投资者来说存量项目交易估值上升,增量项目上的融资难度加大。对于开发商来说,除了技术路线的选择(TOPCon、HJT),还有低成本资源区例如山东海上光伏、鲁北盐碱地的争夺。

致终将逝去的政策红利

一位光伏老兵的冷思考

15年轮回,光伏行业已经历了三次重大的战略转向。

2011-2018:是以资源导向(追求光照小时数)为主的西北地面电站模式,同电网的关系也是被动接纳。

2018-2025:是以成本导向为主的中东部分布式+大基地模式,同电网的矛盾逐渐激化。

2025后:行业彻底转变为以价值导向为主的虚拟电厂模式,开始主动协同电网。

相信经历过金太阳工程烂尾、531新政阵痛的人,都和我一样,对136号文有着复杂情感。

时代的车轮滚滚向前,唯有技术进步才是硬道理,当年1.15元电价催生的泡沫,终究被PERC、TOPCon、钙钛矿的技术迭代刺破。如今N型组件量产效率突破26%,跟踪支架将发电曲线优化提升30%,这才是行业穿越周期的底气。

当组件价格触及0.6元/W的物理极限,当逆变器厂商开始跨界做虚拟电厂运营,这个行业正在从"制造崇拜"转向"服务赋能"。未来的竞争,是系统优化能力的较量,市场化不是终点而是起点。

从2011年标杆电价的"政策襁褓",到2025年136号文的"市场转型",中国光伏用十五年走完了欧美三十年的转型之路。

当我们在青海戈壁看到全球最大风光储基地时,在江浙屋顶看到"自发自用+绿电交易"的智能微网时,便能理解:这个行业最动人的故事,永远不是政策与市场的博弈,而是一代代光伏人在技术悬崖边纵身一跃的勇气。

微信公众号 | 光伏头条

推荐阅读

机制电量≤90%,执行年限海风14年、其他12年!广东机制电价征求意见

重磅!山东首发136号文细则文件:存量项目机制电价0.3949元/度!不高于2024年结算均价!

利好光伏!中美达成关税协议(附商务部谈话)

(来源:光伏头条的财富号 2025-05-14 20:41) [点击查看原文]