刚才刷新闻,看到彭博有条消息特有意思。

说的是,台湾地区的金融监管机构正在调查20家金融机构,看它们是如何迫使一线员工销售ETF产品的。

咋回事?那边卖基金也这么费劲了?

我又去深挖了一波——

原来从5月9日开始,金融监管机构就陆续收到上百封检举信,主要涉及20家金融机构(10家券商、9家投信、1家银行)。

具体内容是投信(基金公司)做新发ETF的IPO过程中,券商及银行等渠道对基层营业员及理财师设定了越来越难完成的“责任额”(销售配额),部分券商及银行对新募ETF设定不切实际的销售目标,员工若未达标,可能面临主管责骂、绩效考核不利甚至“霸凌”。

一线客户经理终于不堪压力,联合起来把这些机构给举报了,现在还在接力中。

那边的媒体更会写,讲到这些年的ETF热潮是用理专(客户经理)的血泪堆出来的泡沫。

似曾相识的感觉,类似的故事。

我只知道台湾地区流行高股息、存股族,但对基金销售知之甚少。

台湾理财师是怎么卖基金的?

他们究竟遇到了哪些问题?

又对我们有哪些启示?

我又给扒一扒。

台湾股市火热,存股一族崛起,ETF卖得特别好

台湾这几年股市非常火热,尤其是2022年之后,美国AI周期带动全球主要半导体龙头营收估值大幅抬升。

台湾加权指数权重股又恰恰是台积电、鸿海、联发科这样的核心科技股,所以指数也一步步新高。

那边原本就有“存股族”一说,总结下来无非几个原因——

第一,台湾地区的无风险收益率从2009年后长期低于2%,10年期公债收益率更在2024年降至1.68%,远低于优质股的5%股息率。

考虑到2024年CPI上涨2.18%,已经连续三年超过2%,传统储蓄的实际收益为负,迫使资金转向股市寻求保值增值。

第二,2023年台湾地区65岁以上人口占比达18.35%,预计2025年进入“超高龄社会”。面对退休金替代率不足(仅约40%),民众急需构建稳定现金流,而高股息股票恰恰满足这一要求。

第三,08年金融危机后,台股主动基金表现低迷,很难跑赢大市,在这个背景下买ETF、存股息的理念兴起,越来越多散户的投资理念,从“赚价差”向着“赚股息”转变。

所以,当地对高股息ETF,包括市值宽基类ETF的接受度都比较高。

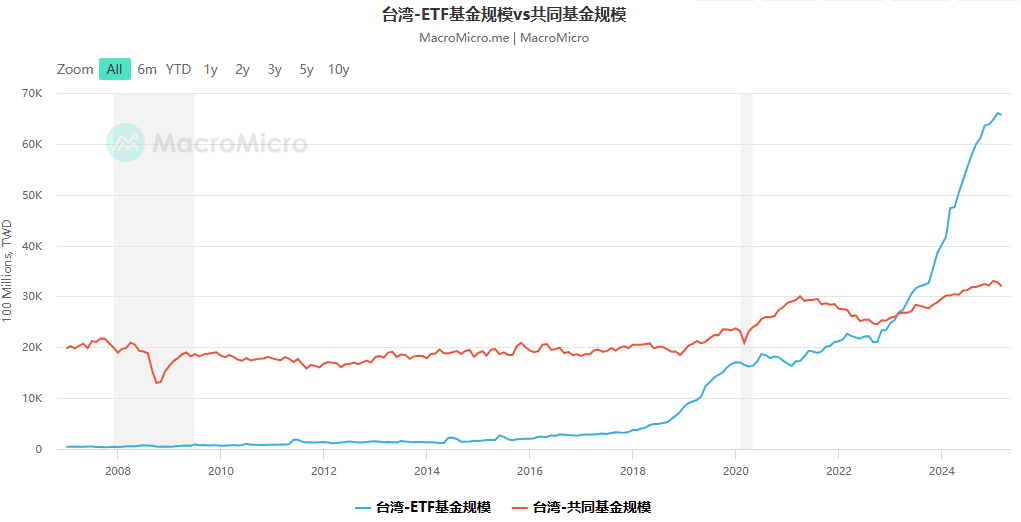

据MacroMicro统计,截至2025年3月底,当地ETF规模达6.56万亿新台币,同期共同基金规模只有3.19万亿。

ETF成为了理财的主流产品,最新数据显示ETF的渗透率来到了92.71%,超1500万民众都是ETF的受益者。

行情这么好,普及率这么高,ETF规模嘎嘎涨,那边中收不得赚翻了?客户经理提成是不是特别高?工作不得爽翻了?

嘿嘿,想得美!

责任额制度,台湾理财师也活在KPI的阴影里

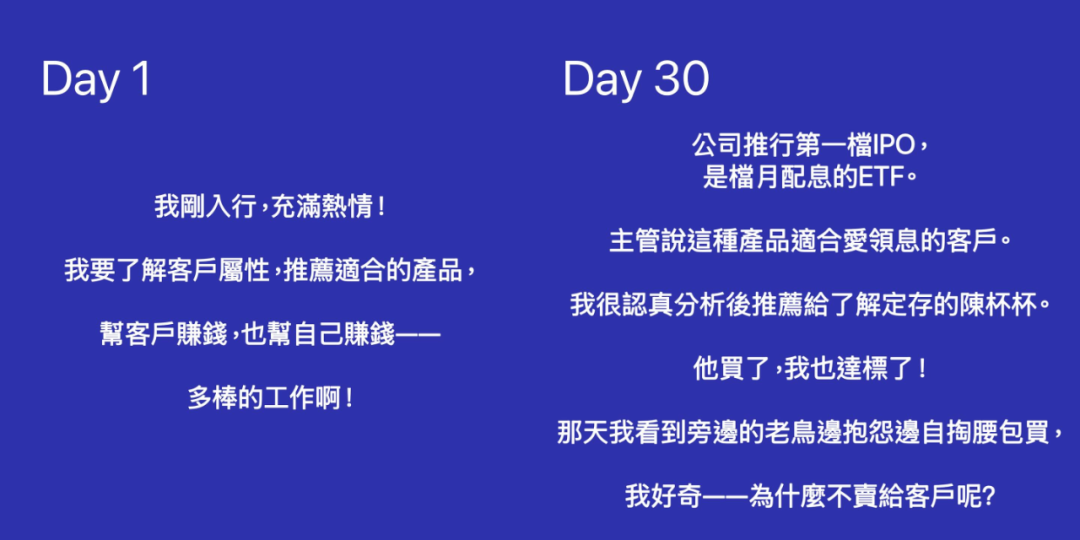

为了激励客户经理的狼性,当地的基金销售采用了“责任额制度”。

啥意思?

就是投信(基金公司)在发行新ETF时,银行理专及券商营业员通常被分配IPO销售配额(俗称“摳打”)。

销售KPI和员工绩效、奖金挂钩,卖得好奖金提成也多,当然完不成KPI也容易被干。

市场表现好的时候基金好卖,但如果跌了呢?如果基金卖不出去了呢?

4月川普在世界范围内搞对等关税,全球资本市场动荡,台湾地区也不能免俗。

散户不买的时候,销售只好自己顶上。

比如公司下达一个200万的"使命必达"责任额给理财专员或营业员要求跨售达标。

有些行员为达成公司要求,只能自掏腰包进行"资产配置",实在不行也得自己贷款来完成责任额。

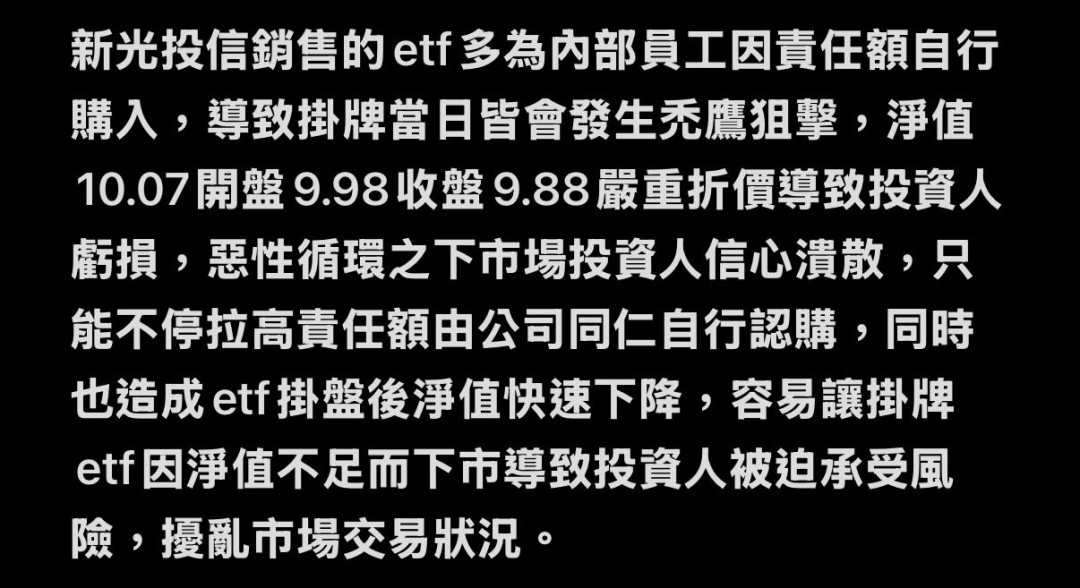

尤其是近期一档"印美战略基金"成为事件导火索。这个基金恰好赶上印度与巴基斯坦爆发冲突,股市波动较大。

但从业人员被强行要求负责销售这档基金,每人背负100~600万元新台币不等的"责任额",明知卖给散户亏损概率大也没办法,散户不买就自己兜着。

用他们的话说,这就是“高層吃肉,理專吞寫”(高层得利,基层背锅)。

左右都是客户经理自己冲的量,上市之后就要立刻赎回,这也带来了更大的流动性抛压,导致有的ETF上市即破发,开盘即亏损。

这就造成ETF新发更难卖,只能继续增加客户经理的“责任额”,由此陷入了恶性循环。

由于KPI实在完不成,最终忍无可忍的基层营业员在网上成立群组,联合起来向当地的有关部门进行检举。

也就有了文章开头的新闻。

交易量换规模的“潜规则”

在台湾,各大投信为了拼规模努力发ETF,高股息火就卷高股息。

但在高股息ETF发售的过程中,同样也会存在很多不合规的宣传用语。

比如,有基金公司在广告文案标榜自己是第一品牌、最棒、最优等等。

比如高股息的分红问题,强调「月月配、息领不完、息领到手软」、「优于定存、打败通膨」等用语、还有基金股息率广告没揭露各期间同期的净值收益率、单纯以获利或配息率为广告,未提示高股息也是权益资产,是权益就有亏本的风险。

更进一步,在规模诉求和KPI约束下,当地业界同样存在普遍的"回单"制度。

即“券商承诺协助销售一定额度的IPO产品,以此换取投信公司在基金、ETF调仓或建仓时,将交易订单分配给该券商执行。”

眼熟不眼熟?

对券商而言,这些"回单"既能带来实际收入(交易手续费),又能借此提高市场占有率,可谓一举两得。

对投信公司也不再需要像过去那样逐一拜访机构投资者,现在只需依托券商渠道销售,就能轻松完成IPO募集并收取管理费。

双赢,所以相当普遍。

摘自当地媒体的消息——

“據了解,許多投信公司為擴大ETF募集規模,長期與證券通路私下協議:券商若協助募集1億元基金,就能獲得7至9億元的「回單」下單承諾。隨著市佔率競爭白熱化,這項遊戲愈演愈烈,原本2至3倍的回單比例在近期已飆升至7至9倍,儼然成為常態。”

像,太™像了。

写在最后

基金与规模挂钩,销售与卖基金的任务量挂钩,基金公司用交易量和高中收兑换金融机构的销售服务...

我们常常觉得是A股这几年市场的低迷造成了一线客户经理艰难的工作处境,但看完台湾地区的基金销售现状,我只能说——

太阳底下无新事。

可能只有基金收费方式不在单纯唯规模论,而是用投资者的持有收益作为考核标准,基金公司才能更合理的管理产品,销售机构也才能更适时的优化自己的销售任务,那个时候客户经理的价值才能从单纯的“销售”向“投顾”做出转向。

从这个角度看,《推动公募基金高质量发展行动方案》确实做出了非常重大的转变。

实践好的话,或许能给全世界的一线销售打个样。

但值得注意的是,我们的行动方案,目前主要针对的是主动基金,对ETF的销售没有特别的约束,只重点提到了5个工作日内完成注册的绿色通道以及降费。

其实一线客户经理在ETF上的销售任务也不小,尤其比较同质、又赶上集中募集的产品,基本全靠理财师自己上,上市即赎回,也是常事。

而且对散户来说,配置ETF的兴致并不高,很多都是把它当成低门槛的股票来炒,高锐度产品波动和亏损并不小。

那对我们来说,可能也得吸取教训,不能只关注ETF的数量和发行速度,忽视了最终的回报。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。