4月28日,中国量贩零食行业龙头鸣鸣很忙集团正式向港交所递交招股书,如果IPO成功,“港股零食量贩第一股”将就此诞生。鸣鸣很忙由“零食很忙”与“赵一鸣零食”两大品牌合并而成,这家成立不足8年的零食初创公司,如今通过加盟、合并、扩张等形式,年度GMV已经突破555亿元,成为下沉市场消费升级的典型案例。

但在飞速扩张的同时,鸣鸣很忙的经营业绩也面临着重重隐忧,一方面薄利多销的标签始终如影随形,公司毛利率在个位数徘徊、无法突破;另一方面2024年鸣鸣很忙关停了273家加盟店,闪电式扩张的可持续性遭遇质疑,给这家万店帝国的狂飙之路敲响警钟。在量贩零食行业竞争日趋激烈的当下,鸣鸣很忙能否保持规模与利润的平衡健康发展,前路并不明朗。

01

门店已超14000家,净利润率低至2.1%

在如今的零食量贩行业中,薄利多销的商业模式已成为主流趋势。随着消费者对于性价比的关注度日益提升,以及下沉市场的消费潜力被逐步释放,越来越多的品牌开始聚焦于提供低价、高质的产品,以满足广大消费者的日常需求。这就要求企业既要具备完善的供应链管理能力,更要求品牌能够精准把握市场脉搏,才有望通过规模效应和高效的运营来维持竞争力。

在这片竞争激烈的红海中,鸣鸣很忙作为新兴零食量贩巨头,凭借独特的商业逻辑成功脱颖而出。自2017年成立以来,鸣鸣很忙就将目光锁定在了大众消费市场,特别是县城及乡镇地区,这里聚集着大量的普通消费者,能够看作零食行业真正的“基本盘”。鸣鸣很忙创始人晏周也印证了这一说法,他曾公开对外表示:占消费群体70%-80%的普通消费者才是真正的“基本盘”。

就这样通过持续深耕细分市场,并采用加盟模式快速扩张,截至2024年底,鸣鸣很忙已在全国范围内开设了超过14,394家门店,其中约58%位于县城与乡镇,覆盖了全国1224个县,占全国县城总数的66%。

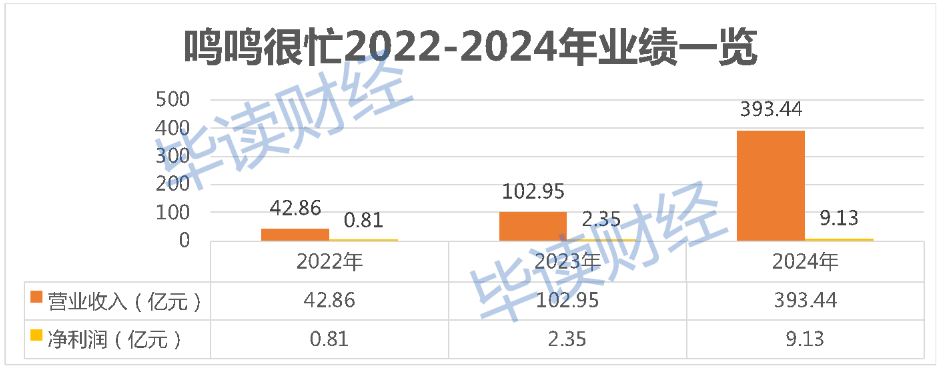

从营收数据来看,鸣鸣很忙的增长堪称惊人。财报数据显示,2022-2024年间,公司营收分别达到了42.86亿元、102.95亿元和393.44亿元,三年间增长超八倍。

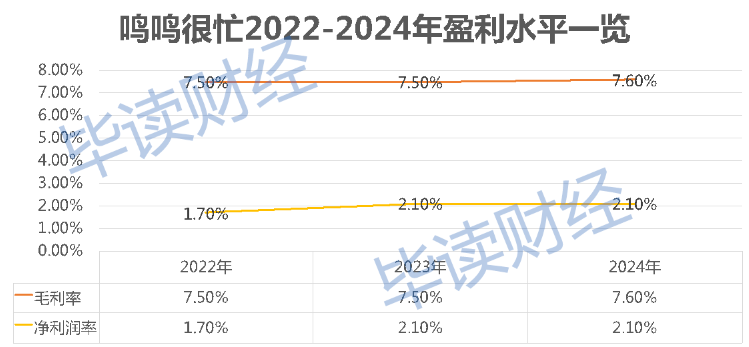

然而亮眼的成绩单背后,隐忧也在悄然增长,鸣鸣很忙的盈利能力始终远未达到理想状态。报告期内,鸣鸣很忙的毛利率分别为7.5%、7.5%及7.6%,相较于行业内其他主要竞争对手如万辰集团同期的10.76%,显然处于较低水平。

与此同时,而在净利润方面,2022-2024年,公司净利润分别达到0.81亿元、2.35亿元和9.13亿元,虽然绝对数值有所增长,但净利润率却仅为1.7%、2.1%、2.1%,可见“薄利多销”的战略已经极大地影响到了公司的盈利能力。尤其是随着市场竞争的加剧,如何在保持价格优势的同时提升盈利能力,将是鸣鸣很忙及其他类似企业需要共同面对的关键问题。

02

加盟模式引发争议,2024年闭店上百家

鸣鸣很忙之所以在业绩上呈现出高营收、低毛利的显著反差,背后的驱动因素与企业一直以来坚持的加盟模式脱不开干系。事实上,在零食量贩行业中,加盟模式已成为主流选择,无论是鸣鸣很忙还是万辰集团这样的行业巨头,加盟店占比均超过了99%。2024年,万辰集团旗下通过加盟模式运营的零食业务营收达到了317.9亿元,进一步证明了加盟模式的有效性。

这种模式并非新鲜事物,茶饮界的蜜雪冰城、零售领域的名创优品等品牌都是“加盟派”的成功案例,它们依靠加盟模式实现了快速扩张,并跨越了万店门槛。这种策略的核心在于利用规模效应与上游厂商直接谈判获取低价货源,然后以低于传统超市的价格转售给消费者,从而形成价格优势。

为保持快速开店的步伐,鸣鸣很忙的加盟商数量从2022年的994家增加到了2024年的7241家,近三年来增长近8倍。同时,鸣鸣很忙也依托这种模式快速积累财富。毫不夸张的讲,鸣鸣很忙并不是一家依靠售卖零食赚取营收的公司——它99.5%的收入来源,都是依靠向加盟商兜售产品,进而赚取差价。

但由于过分追求规模化的增长,加盟模式下滋生的问题也随之而来。2024年,鸣鸣很忙出现了273家加盟店因经营原因关闭的情况。在野蛮生长的背后,加盟商的生存空间被严重挤压。随着门店数量的激增,尤其是在同一区域内店铺密度增加的情况下,单店收益下滑成为不可避免的现象,加盟商面临的经营风险加大,回本周期延长。

与此同时,加盟商门店数量的增长,也使得管理上的漏洞逐渐显现。网上有关“零食很忙”和“赵一鸣零食”的相关投诉超过1500条,包括食物品控太差、缺斤短两、食品变质发霉、虚假营销等问题屡见不鲜,给品牌信誉和市场口碑造成不小的影响。

不仅如此,就在今年1月3日,市场监管总局对湖南零食很忙商业连锁有限公司(2024年5月更名为湖南鸣鸣很忙商业连锁有限公司)收购宜春赵一鸣食品科技有限公司股权违法实施经营者集中案作出175万元的行政处罚决定。此次处罚,虽然不构成交易垄断,但也暴露出公司在合规管理层面的种种漏洞。

面对这些问题,鸣鸣很忙寻求IPO的迫切性显得尤为突出。通过资本市场融资不仅可以为公司的持续扩张提供资金支持,还能够缓解加盟商的压力,增强品牌的市场竞争力。不过,随着行业内竞争加剧以及红利的逐渐消退,想要继续吸引投资者的关注变得愈发困难。

03

IPO前战投接连撤股,股东套现1.3亿元

自成立以来,鸣鸣很忙迅速吸引了众多知名投资机构的关注,并完成了多轮融资。天眼查信息显示,公司已至少经历了四轮融资,红杉中国、好想你、黑蚁资本、盐津铺子、高榕资本、五源资本以及良品铺子等均曾是其股东。

截至2023年12月18日,鸣鸣很忙最新一轮战略融资10.5亿元,企业估值一度攀升至105.42亿元。但一年多时间过去至今,鸣鸣很忙没有再开启新的融资轮次。

更加雪上加霜的是,就在鸣鸣很忙筹备IPO的关键时刻,战投们却接连选择撤股,给公司的未来发展蒙上了一层阴影。2023年4月,良品铺子通过宁波广源聚亿投资有限公司参与了赵一鸣零食的1.5亿元A轮融资,并在同年10月作价1.05亿元出售所持赵一鸣零食的全部股权,相当于获利6000万元。

但也就是在同年11月,赵一鸣零食宣布和零食很忙合并。良品铺子因此认定赵一鸣零食在双方合作期内刻意隐瞒公司重大事项,损害小股东知情权,并于2023年11月向法院提起诉讼。笔者查询天眼查信息,该案已于2023年7月和2024年8月进行两次开庭,暂未查询到公开下发的判决书。

除了良品铺子,另一战投盐津铺子的撤出更加令人瞩目。根据盐津铺子财报内容,2023年零食很忙在该年度销售额达5.09亿元,占盐津铺子营收的12.38%。然而投资仅一年,盐津铺子便以“避免关联交易争议”为由清仓退出。但这样的理由略显苍白,因为彼时同为上市企业的好想你并未退出鸣鸣很忙。

更微妙的是,当时,盐津铺子将所持3.3%股权转让给了湖南晓芒企业管理有限公司,作为接盘方的湖南晓芒成立仅一个月,唯一股东津东(香港)控股有限公司背后链条也查不到更详细的信息,这其中是否存在“左手倒右手”的操作,也着实令人存疑。

更让人感到困惑的是,IPO前夕,鸣鸣很忙的核心人物之一,赵一鸣零食创始人赵定也选择了减持股份,“套现”金额超过1.3亿元。对于一家准备进入公开市场的公司而言,高层管理人员的大规模减持往往容易动摇投资者的信心,同时也暗示着内部人士对公司长期增长潜力的担忧。

结语:

战投的接连退出,尤其是像盐津铺子这样的重要股东的离开,加上与良品铺子之间的法律纠纷,以及赵定个人的大额套现行为,都给这家原本充满希望的公司带来了诸多不确定性。这些问题的存在要求鸣鸣很忙不仅要解决眼前的财务和技术难题,还需要加强内部管理和外部沟通,以重建投资者的信任,并确保公司在未来的市场竞争中能够持续稳定地发展。

*声明:毕读财经登载此文出于传递更多信息之目的,不构成任何建议。