研报来源:开源证券

@化工ETF159870

1.1 供给端:综合整治“内卷式”恶性竞争,化工行业有望开启周期新起点

新一轮供给侧改革已经开启:

2024年3月5 日,《2024年国务院政府工作报告》中提出单位GDP能耗降低2.5%左右的计划目标。

2024年7月,会议提出强化行业自律,防止“ 内卷式 ”恶性竞争。

2024年12月,会议再次提出综合整治“ 内卷式 ”竞争。

我们认为,化工本轮扩产已经进入尾声,行业发展由“要市占率 ”或将逐步向“要利润 ”过渡,通过淘汰落后产能、加强行业自 律等手段,化工行业有望开启周期新起点。

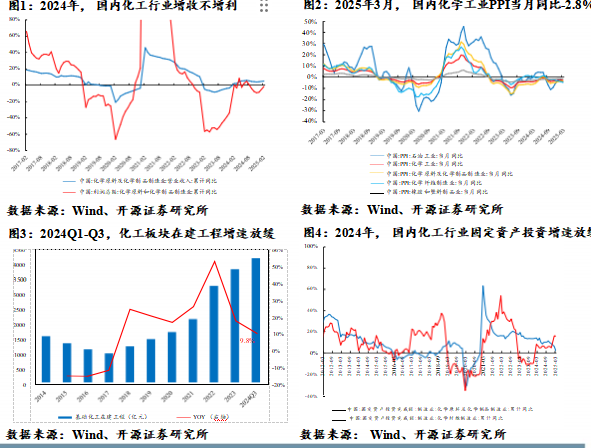

2024年,国内化工行业产能释放致产品价格 震荡下行、盈利承压。2022年以来,化工行 业面临需求收缩、供给冲击和预期转弱压力, 运行走势呈现出自2021年高位回落态势。据 Wid数据,由于产品价格下行,2024年化学 原料及化学制品行业累计实现营收9.20万亿 元,同比+4.20%;利润总额4,250亿元,同比 -8.60% 。2025年3月国内石油工业、化学工业 PPI当月同比分别-4.5% 、-2.8%;子行业中化 学原料及化学制品、化学纤维、橡胶和塑料 PPI当月同比分别-3.6% 、-4.7% 、-1.5%。

本轮投产周期接近尾声,行业盈利有望随产 能消化逐步好转。2020H2以来国内化工行业 高景气吸引行业资本性开支提速,2022年以 来新产能释放导致结构性供应更加失调、市 场竞争加剧,行业企业盈利持续承压 。据 Wid数据,2024Q1-Q3 ,基础化工板块上市 公司在建工程共计4182亿元,同比增速放缓; 2024年,化学原料及化学制品制造业、化学 纤维的固定资产投资完成额累计同比分别 +8.6% 、+4.7% ,较2021-2022年明显下行。

化工产业是我国最重要的基础制造业之一,全球市占率不断提升。据CEFIC数据,2023年中国化工品销售额约2.24万亿欧元, 占全 球化工品销售总额的43. 1% ;2023年中国化工行业资本开支1250亿欧元,占全球化工行业资本开支的46.5% ,两项数据自2013年以来 均稳居全球第一,并呈稳定增长态势。

2022年以来,全球增长放缓和局部矛盾突出,国内化工产业坚定落实国家各项工作部署要求,运行态势整体平稳,为保持经济总体 稳定向好提供有力支撑,同时加速提升中国化工行业话语权,化工品订单内流或将可持续,中国化工全球市占率有望进一步提高。

成本端:2025年以来,原油、煤炭价格下行明显

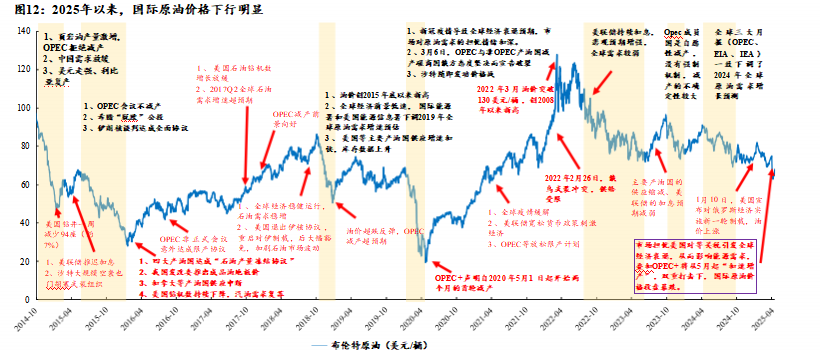

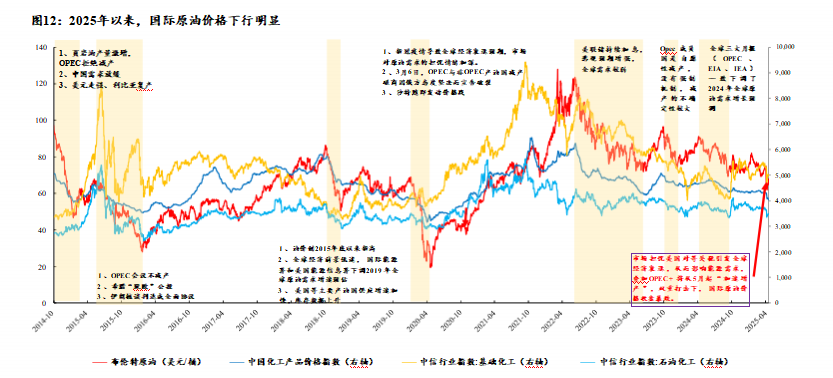

2025年以来,国际原油价格下行明显。美国新关税政策宣布后,市场担忧美国对等关税引发全球经济衰退,从而影响能源需求,叠 加OPEC+将从5月起“加速增产 ”,双重打击下,国际原油价格大幅下跌。据Wid数据,截至4月7 日,布伦特原油期货结算价为

64.21美元/桶,较2025年初下降14.71%。

2025年以来,国际原油价格下行明显。美国新关税政策宣布后,市场担忧美国对等关税引发全球经济衰退,从而影响能源需求,叠 加OPEC+将从5月起“加速增产 ”,双重打击下,国际原油价格大幅下跌。据Wid数据,截至4月7 日,布伦特原油期货结算价为

64.21美元/桶,较2025年初下降14.71%。

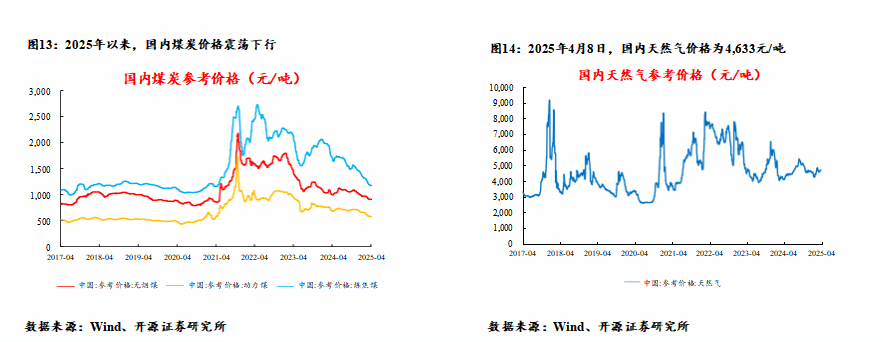

国内煤炭安全稳定供应能力持续增强,2024年以来煤炭、天然气价格震荡下行。据Wid数据,截至4月8 日,国内天然气、动力煤参 考价格分别为4,633 、579元/吨,较2025年初分别+1.85% 、-12.01% ,较2024年初分别-21.57% 、-25. 10%。

展望未来,油价回调下化工品成本端得到支撑,叠加中国内需持续增长、向非美国国家出口增多,中国化工产品稳定供应全球,中 国化工企业有望迎来量、价齐升的周期新起点。

估值:基础化工、石油石化行业估值处于历史低位,修复空间大

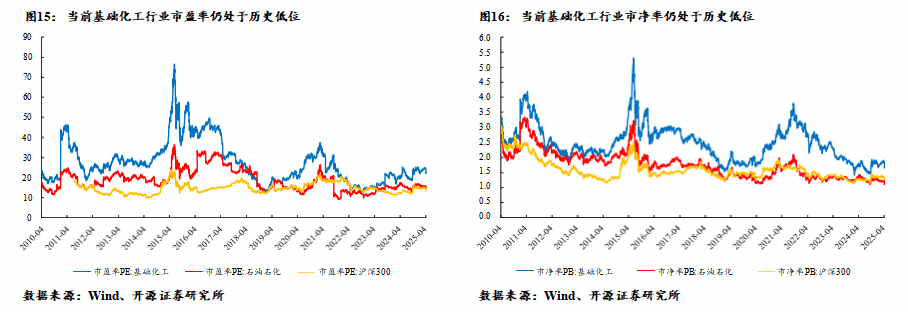

前化工行业估值仍处于历史低位。据Wid数据,截至2025年4月8 日,基础化工、石油石化行业市盈率(TTM)分别为22.21、 14.73倍,处于2010年以来的37. 1% 、25.8%历史分位;市净率分别为1.67 、1. 12倍,处于2010年以来的3.7% 、0. 1%历史分位。

2024年1-9月,主要受对化工品需求悲观的情绪影响,叠加行业供需结构性矛盾导致板块景气度下行,化工板块估值回调。随着9月 下旬以来政策出台带动预期扭转,市场悲观情绪得到缓解,板块估值有所修复但仍处于历史低位。未来伴随国内化工品供需格局改 善、我国化工品在全球竞争力进一步加强,以及油、煤价格回调带来成本端支撑,化工板块估值仍有较大提升空间。

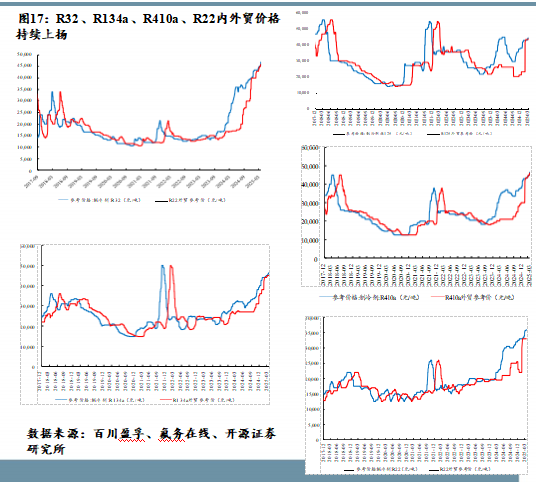

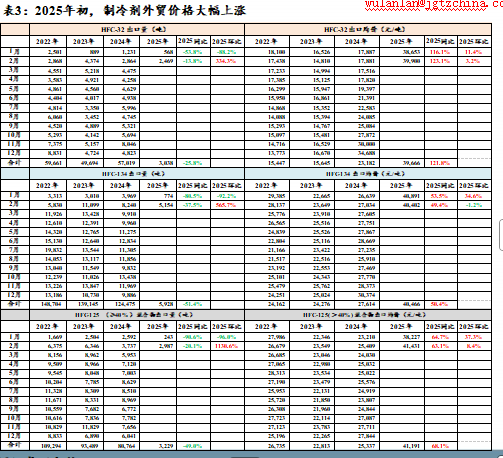

2.1 制冷剂:Q2长协价格大幅上涨,各品种内外贸报价持续上扬

制冷剂二季度长协订单出台,市场大幅上涨。“金三银四”需求旺季且外贸市场价格 提升,最新二季度制冷剂长协定价R32承兑价格46600元/吨(较一季度定价上调6000元 /吨,环比增加14.77%),R410a承兑价格47600元/吨(较一季度定价上调6000元/吨, 环比增加14.42%)。受空调长协订单价格落实,市场信心逐步提升,流通渠道报盘水 涨船高,3月底市场报盘相较于月初提升明显,以R32 、R134a 、R410为例分别提升

3000元/吨、1000元/吨、1500元/吨。外贸订单出口良好,因内贸上扬持续带动出口报 盘,贸易市场存有积极低价促成交,以回笼资金情况,市场持续以刚需采购风格转变, 库存逐步以企业掌控为主。具体分品种来看:R22 因渠道库存释放缓慢,实际持货商

销售情绪又因配额存量减少惜售不改,短期市场继续僵持35000-36000元/吨;R32市场 因长协订单拉动渠道销售,企业报盘48000元/吨,内外销市场需求持续增长,年内始 终以卖方市场为主;R134a企业报盘高位,散水惜售,汽车小罐包装传导提价向下,

工厂直发出货46000-46500元/吨;R404 、R507产品因R143a内贸持续去库之后逐步回温 但上涨幅度较为温和;R152a作为替代环节市场水涨船高,企业对外报盘继续上行。

贸易商面对单边上涨行情较为被动,市场主动权依旧以生产企业为主。

R32长协价格(含税):1.8万元/吨(24.1-2)→2.5万元/吨(24.3)→2.8万元/吨 (24Q2)→3.55万元/吨(24Q3)→3.75万元/吨(24Q4) → 4.08万元/吨(25Q1) → 4.66万元/吨(25Q2)。

R410a长协价格(含税):2.35万元/吨( 24.1-2 )→3.5万元/吨( 24.3 、Q2、

Q3 ), → 3.65万元/吨(24Q4) → 4.2万元/吨(25Q1) →4.76万元/吨(25Q2)。

长协价格一般是市场最低价。

据海关总署数据,2025年1 、2月份:

R32出口均价同比分别+116% 、+123%,整体+122%;环比分别 +11% 、+3% ,环比上涨5000元左右。

R134出口均价同比分别+54% 、+49%,整体+50%;环比分别 +35% 、-1% ,环比大幅上涨10000+元。

R125 (≥40%)混合物出口均价同比分别+65% 、+63%,整体 +68%;环比分别+37% 、+8% ,环比大幅上涨13000+元。

R125/R143出口均价同比分别-14% 、+16%,整体+8%;环比分 别-5% 、+35% ,环比上涨4000元左右。

R22出口均价同比分别+2% 、+54%,整体+47%;环比分别- 20% 、+54% ,环比上涨3000元左右。

整体来看,(1)制冷剂外贸报价整体大幅抬升后,实单确已 开始落实,外贸景气大幅反转。(2)1 、2月出口量下滑较多, 主要系1月海关编码重新梳理,要求各企业重新提交资料,导 致1月出货量极低;2月又进入春节假期。同时外贸商传统思维 等待年初价格回落,拿货不积极,但价格却持续上涨,另外旺 季预期下厂商淡季限量供货。进入3月,外贸市场已恢复正常。

我国HFCs制冷剂在全球制冷剂贸易中占据核心地位。我国HFCs外贸配额 整体超50% ,其中普及越早的制冷剂外贸比例越大,如R125 、R134a外贸 配额占比超60%;普及较晚的新型制冷剂如R32外贸比例相对较低,国内 外需求提升空间较大。

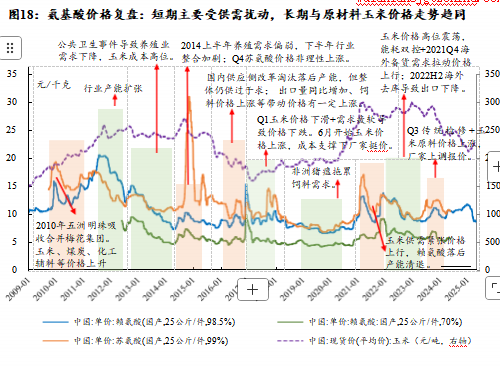

氨基酸:对等关税计划推升豆粕/玉米价格偏强运行,支撑氨基酸需求增加

玉米:从产业链看,发酵工艺生产氨基酸的主要原材料为 玉米,煤炭等提供生产过程中需要的热能,玉米在原材料 中的占比约在50%以上,因此氨基酸产品价格的长期走势 与玉米价格变化情况较为一致。但中短期内,受下游需求 、行业内龙头企业竞争策略变化的影响,氨基酸产品价格 与玉米价格变化情况可能会出现大幅偏离。

豆粕:北京时间4月3 日特朗普宣布对等关税计划,对中国 实施34%的对等关税,随后4月4日中国对原产于美国的所 有进口商品加征34%关税实行反制。关税措施一方面阻碍 未来美豆出口,利空CBOT大豆价格;另一方面将导致中 国国内进口大豆成本抬升。加征关税本质增加了贸易双方 交易成本,消费者需要为购买的商品付出更高代价,预计 豆粕短期在情绪冲击下偏强运行。

需求端:近年来,国际市场农产品价格波动较大,导致豆 粕等价格有所上涨且波动较大,给国内养殖业发展造成一 定干扰,加上玉米、大豆等主要饲料粮增产受到国内耕地 资源总量不足、品种单产等因素限制,低蛋白、低豆粕、 多元化、高转化率、降低风险成为养殖行业共识。国内积 极推行豆粕减量替代,关键措施是低蛋白日粮技术+杂粕 替代,两项举措都将带动工业氨基酸需求增加。

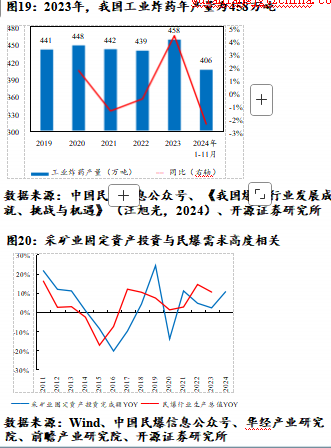

民爆:行业总产能受政策严格约束,下游采矿业投资持续增长

供给端:全链条的强监管、强政策导向,构筑民爆行业深厚壁垒。我国对民爆物品 的生产、销售、购买、运输和爆破作业实行许可证制度,严格的准入制度和安全管 理要求是进入民爆行业的主要门槛。《“十四五 ”民用爆炸物品行业安全发展规划》 提到“原则上不新增产能过剩品种的民爆物品许可产能 ”。2020年,我国工业炸药 全国许可年产能约540万吨;2019-2023年,全国工业炸药年产量稳定在400万吨以上, 生产总值逐年增长;2024年1-11月,我国民爆生产企业工业炸药累计产量为405.73万 吨,同比减少2.50%。

需求端:采矿业固定资产投资,是民爆需求的关键变量。工业炸药主要应用在三大 领域,分别为采矿、铁路道路、水利水电,2020年占比分别为72.60% 、5.50%、

2.30% 。2024年,我国采矿业固定资产投资同比增长10.50%,明显高于2023年全年的 2. 10% ,延续了良好的增长势头。同时,未来伴随着超长期特别国债等举措加快落地, 水利、交通等重大工程项目建设有望全力推进,或持续拉动国内工业炸药需求增长。

民爆行业供给端受工信部严格监管,而需求端在采矿业投资的发力下持续回升,供 需关系持续改善。同时,由于区域壁垒的存在,西部高景气区域的民爆企业或将持 续享受超额收益。我们看好头部民爆企业在新一轮洗牌中实现规模的快速扩张,并 在供需关系及行业格局持续改善中享受行业景气度提升带来的长期增长。

军工相关材料:未来将进一步得到重视,高性能军工材料迎新发展机

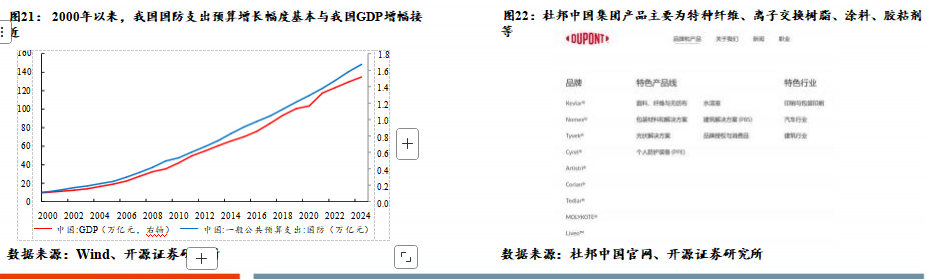

事件1:2025年我国仍将保持国防开支增速在7.2% ,有望持续支持军工高性能材料的发展。2000年以来,我国国防支出预算增长幅 度基本与我国GDP增幅接近。2024年我国国防支出1.67亿元,完成预算的100% , 占全年GDP的1.2%;同比增长7.2% ,增幅连续四 年超过7% 。2025年国防支出预算为1.78亿元,同比保持7.2%的增幅。从2025年国防预算增幅来看,我国仍然将保持国防支出稳定 增长,体现了我国推进国防现代化、加强国防力量的战略定力,其中对于军工高性能材料的支持力度也将增强。

事件2:对杜邦中国集团进行反垄断法立案调查,国产军工材料有望迎新发展机遇。对等美国关税反制,我国对杜邦中国集团进行 反垄断法立案调查。美国对我国征收34%“对等关税 ”,作为对等反制手段之一, 4月4日我国市场监督管理局对杜邦中国集团进 行立案调查,因其涉嫌违反反垄断法。杜邦中国集团为美国军工集团,其产品主要为特种纤维、离子交换树脂、涂料、胶粘剂等 等。未来随着对杜邦中国集团反垄断调查的推进,国产高性能军工材料企业有望迎国产替代新机会。