强者恒强!

马太效应中提到:“凡有的,还要加倍给他叫他多余;没有的,连他所有的也要夺过来”,表明了强者恒强、弱者恒弱的局面。

4月25日,沪电股份发布了2025年一季报。

财报显示,公司2025年营收、净利润增速分别达到56.25%、48.11%,在2024年业绩表现向好的基础上,仍旧保持住了良好的增长势头。

反观业内其他公司,由于去年基数偏低,东山精密和生益科技实现净利润的“修复式”回升,整体增速较快;胜宏科技凭借HDI板和高频高速板出货增加,净利润快速提升。

从过往财报数据看,沪电股份自2021年起就实现了营收、净利润的连年增长,2023年后增长势头更为迅猛,基本不受半导体行业周期变化的影响。

那么,这种逆周期的业绩增长,沪电股份如何做到的?

格物穷理,追本溯源。

想弄明白公司业绩增长的原因,根本还是得从其业务布局入手。毕竟,先有了过硬的产品技术,才能具备强悍盈利能力、对接优质客户资源,再进一步打开下游应用空间。

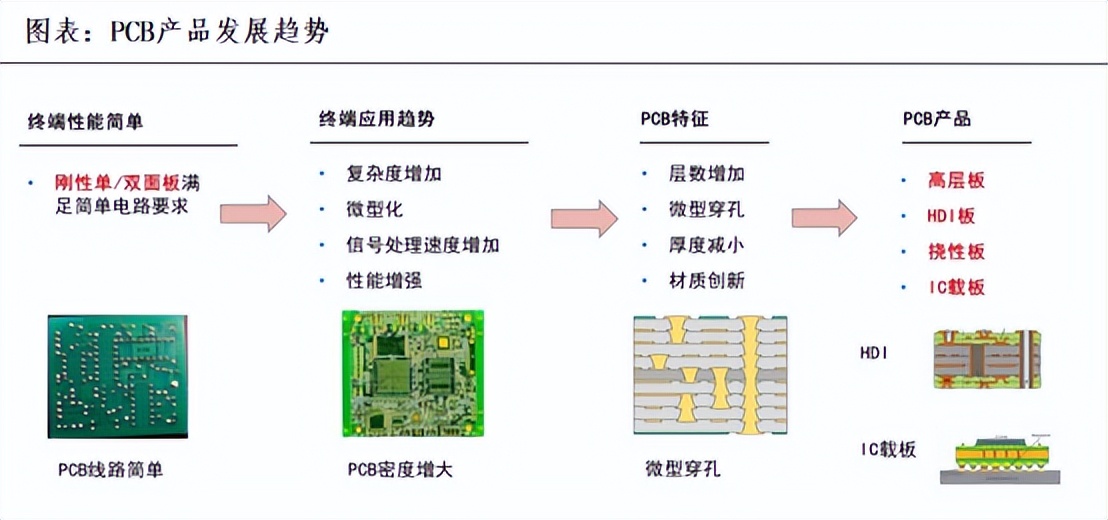

PCB分为很多种,有HDI板、高频高速板、多层板、封装基板等。

沪电股份是PCB领域的“高端玩家”,产品主要应用在AI服务器、汽车领域,以HDI板、高频高速板和多层板为主。

2023-2029年间,18层以上多层板和HDI板,是国内PCB产值增长最快的两类细分产品,这恰好是沪电股份擅长的业务方向。公司业绩稳步提升,也就不足为奇。

沪电股份业务专注度很高,PCB印制电路板的营收占比常年超过95%。整体良品率保持得也不错,2023年和2024年分别为92.88%、92.29%。

除了产品高端化,在这两个财务指标上,也隐隐可见沪电股份的过人之处。

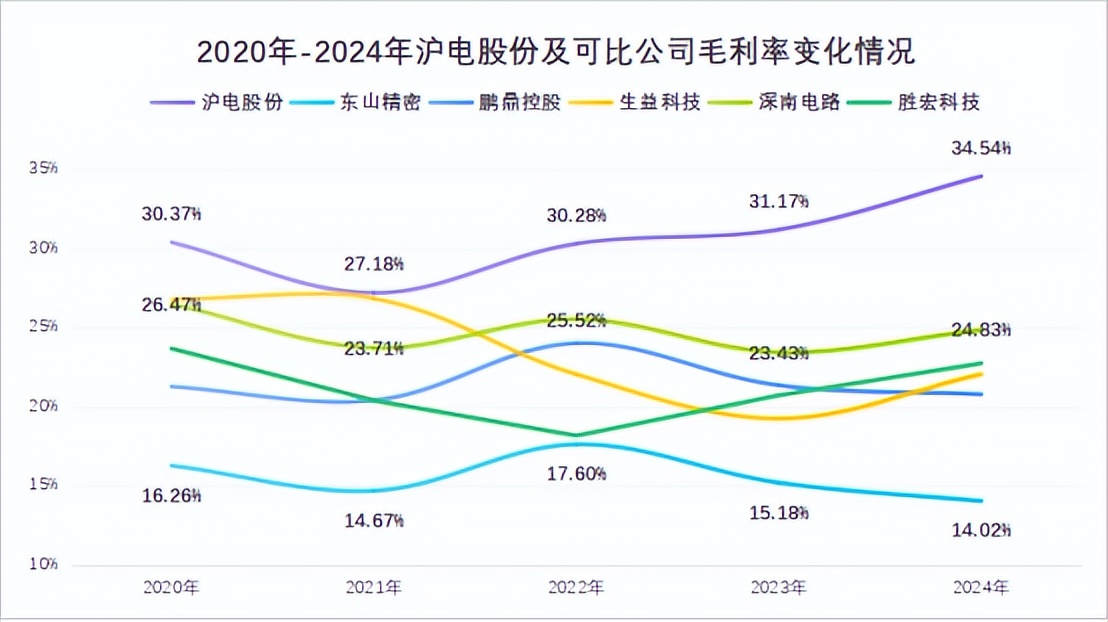

一个是毛利率。

毛利率是企业盈利能力的第一道壁垒,贵州茅台、爱美客等公司,均是凭借高毛利率坐稳了业内的“头把交椅”。

沪电股份的毛利率常年位居行业第一,明显高于深南电路、鹏鼎控股、东山精密等对手。不仅如此,2022-2024年公司毛利率从30.28%攀升至34.54%,领先幅度还在持续扩大。

毛利率领先行业的同时,沪电股份净利率也保持在较高水平。

2024年公司净利率为19.24,%,也高过胜宏科技(10.76%)、深南电路(10.49%)、东山精密(2.95%)等竞争对手。

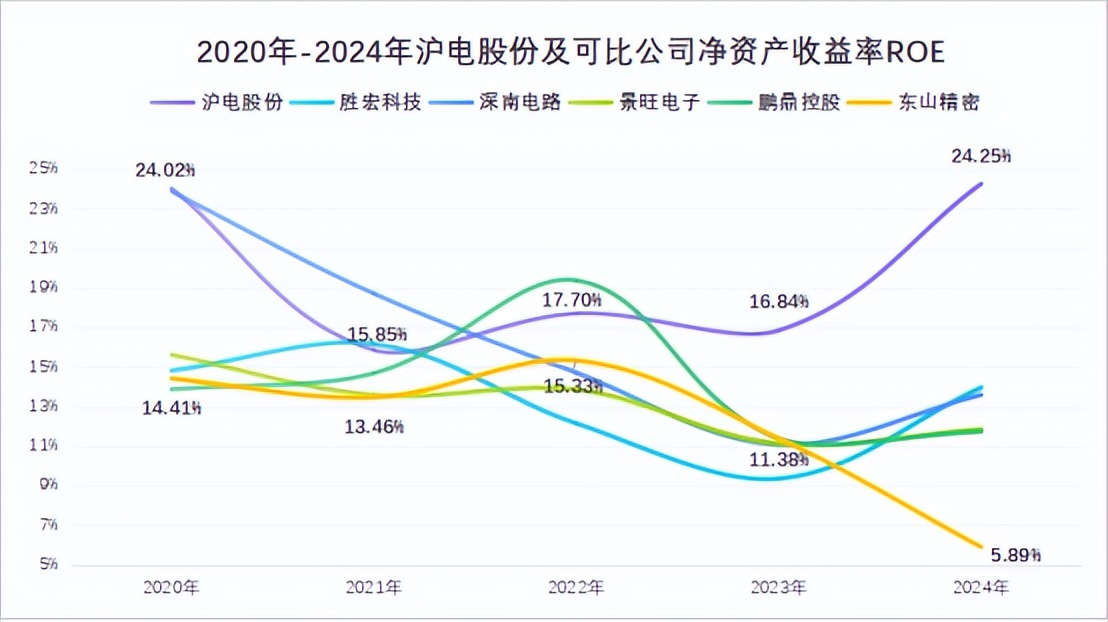

一个是ROE。

光是毛利率、净利率高还不够,净资产收益率ROE更能反应出一家公司的综合盈利能力水平。

纵向对比来看,2024年沪电股份为24.25%,跟2023年相比提升了近八个百分点。横向对比来看,同期鹏鼎控股、胜宏科技的ROE数值尚不足15%,与公司有着不小差距。

而且,2018年以来,沪电股份ROE一直保持在15%以上,盈利能力不仅强悍,还十分稳定。

与此同时,公司营运能力也在不断增强。

2024年公司其存货周转率增长至4.17次,为近五年最高水平,存货的快速周转,也在一定程度上推动了公司业绩的释放。

我们常说积谷防饥、未雨绸缪,当下的业绩表现已成过去式。

面向未来,沪电股份又做了哪些准备呢?

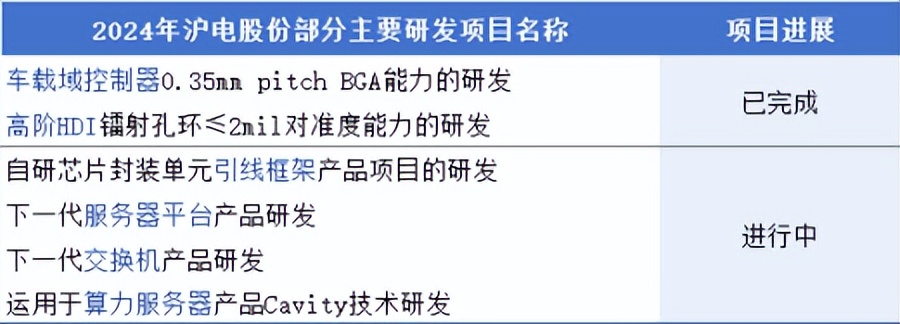

这可以从公司的研发项目中,找到答案。

2024年沪电股份研发投入7.9亿元,与国内外客户共同进行多个新产品、新工艺的研发。年报中可以看出,公司主要的研发项目集中在汽车电子、高阶HDI和服务器平台等应用场景。

而沪电股份聚焦于新能源汽车、AI领域,进行产品研发和技术升级的原因,也很好理解:

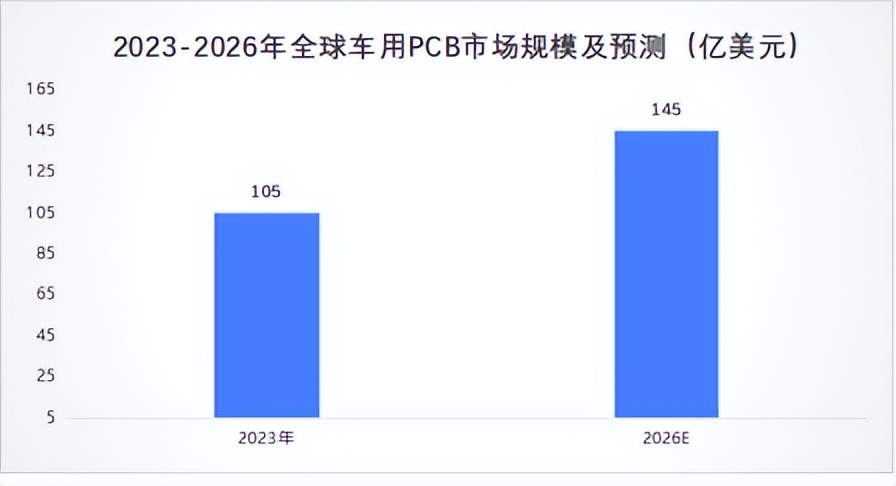

一来,车用PCB市场仍在增长。

新能源汽车的智能驾驶系统、电控系统将大幅增加对PCB的使用。

预计2023-2026年,全球车用PCB市场规模将从105亿美元增至145亿美元。当下汽车电子在整车中成本占比不足30%,仍有一定提升空间。

在新能源汽车的电动化领域,沪电股份已实现埋嵌低压功率芯片技术的批量导入;在智能化领域,公司也加大了对高阶HDI能力、高纵深比电镀能力、镭射孔径加工能力等技术的投入。

客观来讲,沪电股份汽车PCB板的毛利率不算太高,2024年仅有24.45%。同期公司通讯市场板的毛利率为38.35%、消费电子板为38.05%。

但该业务收入规模增长较快,2020-2024年公司汽车板营收从13.29亿增至24.08亿元,即将翻倍。

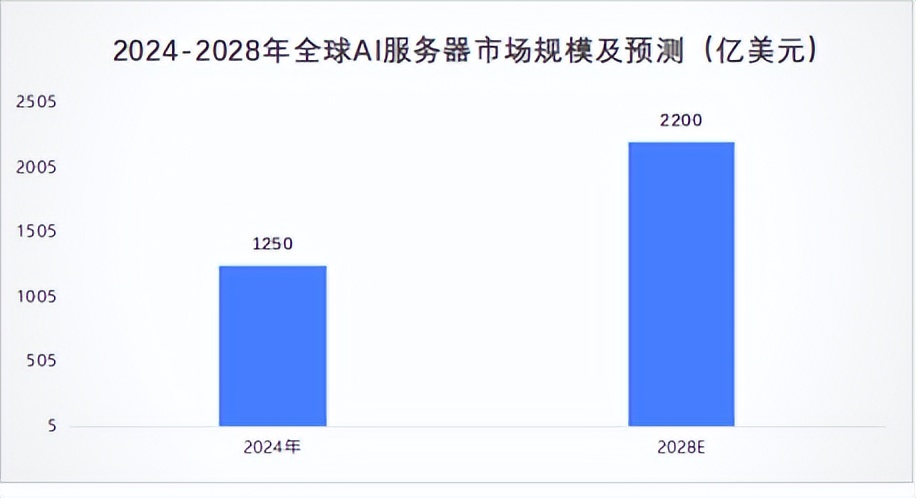

二来,AI算力,需求强劲。

AI服务器中,PCB主要用于GPU载板、Switch载板、OAM(加速模块)和UBB等领域。

算力需求强劲增加,电动AI服务器和交换机等硬件设备持续放量。据预测,2023-2028年间,AI服务器和HPC高性能计算领域,PCB用量的年复合增速可达40.2%。

预计2028年,全球AI服务器市场规模可突破2200亿美元。

此背景下,2024年沪电股份企业通讯市场板实现营收约101亿元,同比大增72%。

公司也趁热打铁推进相关产品和技术的研发,在数据中心、高速网络设备等领域,基于PCIe6.0的产品,正进行技术认证与打样;NPO和CPO架构的交换机,当下也正配合客户进行开发,抢先一步布局。

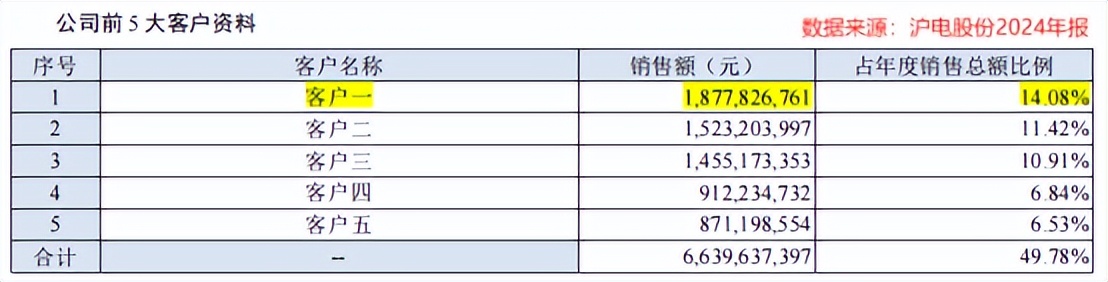

另外,沪电股份的前五大客户构成较为分散,客户结构也更健康一点。2024年报中显示,公司第一大客户销售额在年度销售额中的占比仅有14.08%。

业内其他公司如鹏鼎控股,同年第一大客户营收占比达到81.94%,即使合作关系稳固,也免不了出现受制于人的情况。

最后,总结一下。

相较于业内其他公司,沪电股份在业绩和盈利能力方面,综合表现要更好一些。

公司在新能源汽车和AI领域,对新技术、新业务的率先布局与未雨绸缪,也有望令其更早享受到产品升级带来的行业红利。