文 | 智能相对论

作者 | 佘凯文

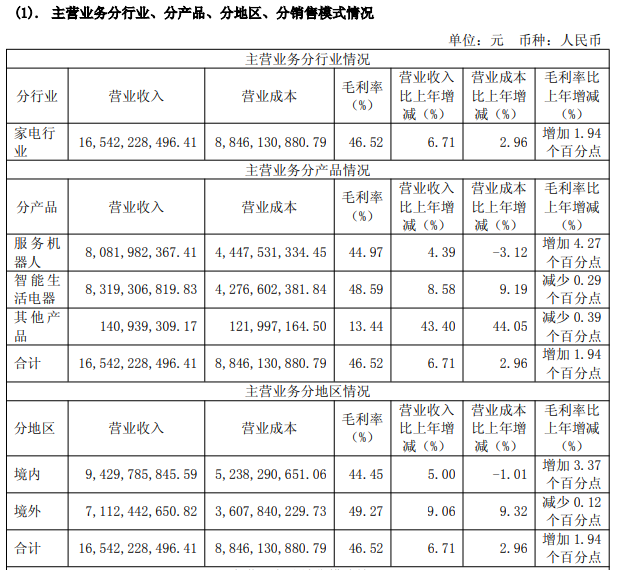

4月26日,科沃斯发布2024年年报及2025年一季报,财报显示其2024年全年营收165.42亿元,同比增长6.71%;归母净利润8.06亿元,同比增长31.7%;2025Q1实现总营收38.58亿元同比增长+11.06%,归母净利润4.75亿元同比增长+59.43%。

表面看,两份财报无疑都是“稳中有进”的成绩单,单纯从营收和净利润层面来看,科沃斯的业绩绝对值得侧目。但若对比其2021年巅峰时期的20.1亿元净利润,2024年的盈利水平也仅为三年前的40%。

“增收不增利”似乎成为了科沃斯当下所面临的最大怪圈?尤其在清洁电器出海正当时,又遭遇关税战前景不明的背景中,海外业务占比超四成的科沃斯,能否继续讲好出海的故事,这成为了许多投资者心中的疑问。

从“绝对龙头”到“守擂者”的转折

说到扫地机器人,科沃斯绝对是一个绕不过的品牌,作为曾经中国扫地机器人市场的绝对霸主,2021年其国内线上零售额份额一度超过40%。然而2024年上半年,这一数字已降至30.5%,线下份额也从21年的超80%缩水至61%。更严峻的是,其高端市场也在面临竞争对手的步步紧逼。

仅2024年一年,其股价就像是座了三轮过山车,并且距离其巅峰还是遥遥无期。很多人差异,为什么科沃斯会如此之快的跌落。从科沃斯今年的产品以及最新的财报中或许能窥探一二。

科沃斯当前所面临的一个棘手问题在于产品同质化与创新乏力。

于年初CES推出的X5 Hybrid扫地机器人虽集成吸尘功能,但功能依旧停留在基础的清洁环节,无非就是吸尘器加扫地机器人“二合一”没有带来质变。反观竞品,石头科技的G30 Space和追觅X50 Pro都开始搭载大模型,并通过仿生机械手实现复杂场景清洁,技术差异化显著。

在国内份额持续受阻之时,海外市场也有隐忧。

海外市场算是科沃斯2024年财报的亮点,科沃斯品牌海外收入共计71.12 亿元人民币,较上年同期增长 9.06%。境外业务毛利率较国内高5个百分点。

然而,这一增长背后暗藏危机。海外市场正陷入价格战泥潭,IDC数据显示,竞争对手石头科技以销量份额16%和22.3%的销额份额,拿下全球双料第一,必然使科沃斯压力大增。

更严峻的是,当前中美关税战已进入“超常规阶段”,美国对华商品加征关税至34%-125%,中国反制措施同步升级。相关政策已冲击石头科技,科沃斯虽未直接提及,但北美作为其重要业务板块,美国市场约占其全球业务体量的39.8%,若按最新125%关税税率计算,35亿元,几乎吞噬全年净利润。尽管公司可通过东南亚生产基地转移部分产能,但核心元器件(如芯片、传感器)仍高度依赖中国供应链,关税传导压力难以完全消解,后续风险不容忽视。

科沃斯试图通过添可品牌开辟第二战场,2024年洗地机出货量414万台,同比增长28.3%。但这一品类已进入红海竞争,追觅、美的等品牌加速布局,奥维云网数据显示,2024年洗地机线上销额TOP5品牌集中度达84%,添可份额面临挤压。棘手的是,洗地机毛利率低于扫地机器人,品类扩张反而可能拉低整体盈利水平。

说科沃斯正面临内忧外患在增长的营收面前或许立不住脚,但是科沃斯所面临的问题,也绝不只有表面上看起来这么简单。

高增长表象下的结构性失衡

财报显示,2024年科沃斯销售费用达50.17亿元占营收30.3%,其中76.9%用于广告营销。与之对比,能看到研发费用仅8.85亿元占营收5.35%。

而与此同时,石头科技2024年的研发投入为9.71亿元,占营收比例为8.13%,要知道石头2024年的营收才119.45亿元;另一主要对手追觅研发占比也有7%以上,均高于科沃斯。

或许正是这种“重营销轻研发”的策略导致产品竞争力下滑,截止到2025年4月27日黑猫投诉平台有关扫地机器人的投诉共累计10938条,其中以科沃斯扫地机器人检索显示有2272条,占比20.77%,以科沃斯为关键词检索更是有5109条,主要涉及质量缺陷与售后服务滞后。

另外,有数据显示,2024年科沃斯存货周转天数从2021年的120天增至159天,在市场打大价格战的今天,这就可能面临存货跌价从而金流方面,投资活动净流出7.63亿元,同比下滑263%,主要因理财产品投入增加;经营活动现金流8.52亿元,同比减少21.9%,显示主营业务的造血能力减弱。

再加上,2024年科沃斯扣非净利润7.16亿元,但非经常性损益中政府补助占比显著。其财报中也明确提及,受益于国补政策的有效实施,科沃斯和添可品牌四季度出货量较上年同期分别增长47.5%和32.7%。若无补贴,是否可能负增长?这种依赖暴露了内生增长动能的不足,当政策红利退潮,科沃斯能否维持增长?这成为了一个问题。

特别是在关税战大环境下,美国对华技术管制越来越狠,像英伟达、高通这些公司,都是科沃斯的核心供应商,虽然科沃斯正在不断进行核心技术自研,但部分零部件如高端芯片国产替代海至少需要3-5年。更要命的是,随着2024年欧盟《人工智能法案》实施,可能直接卡住科沃斯这种中国智能硬件企业的技术输出,而国家补贴显然无法一直持续。

而为应对关税冲击,科沃斯可能被迫采取两种策略:一是提价转移成本,但会削弱海外市场份额;二是内部消化成本,但将挤压利润率。2024年其综合毛利率仅提升2个百分点,若关税成本完全内部化,毛利率可能跌破40%临界点。还有竞争对手石头科技、追觅科技正通过性价比策略抢夺中端市场,科沃斯面临“保利润”与“保份额”的两难抉择。

科沃斯的困境折中国制造业的集体焦虑,从代工到品牌,从价格战到技术战,从国内市场到全球博弈。其财报中的每一个数字:30.3%的销售费用率、159天的库存周转、5109条投诉,都在叩问中国企业的增长本质:究竟是靠营销驱动的“快钱游戏”,还是技术深耕的“长期主义”?

2024年,当对手登顶全球第一时,而科沃斯仍困于“增收不增利”的泥潭。两者分野揭示了行业终局,在智能清洁赛道,唯有将技术迭代与用户需求深度绑定,才能穿越周期。

总之,就当前来说科沃斯已经是中国清洁家电的代表,是中国制造出海的重要一环,科沃斯能否稳定向的价值绝不只是体现在企业本身,亦成为了国产制造能否突破“关税战”的关键。

*本文图片均来源于网络