4月8日,腾讯发布了2024年年报,中间杂事太多,赶上公司扎堆发财报,状态也不好,虽然早就看完了,但直到昨天才开始动笔写,今天才和大家见面,抱歉久等了。

本文分为四部分,分别为:各项业务经营情况、腾讯资产负债表拆解、几个有价值的小细节、估值调整,下面进入正题。

强烈声明

腾讯控股是本人第一大持仓,占比约32%,目前价格处于合理区间,近期无交易计划。本文仅作为我的投资记录,请勿据此操作。

一、各业务版块经营情况

在腾讯发布2024年业绩之后,我们就在《腾讯2024年业绩震撼出炉》中简单聊过各业务版块的经营情况,所以此处不再赘述。

二、整体资产结构

如果按照官方标准分类,腾讯的资产简单分成两大部分:约9633亿的"经营资产"和约8177亿的"投资资产"。但这种粗略划分有个问题——无法展现资产、负债和利润间的勾稽关系,无法向我们展现出哪部分利润是由哪部分资产创造的,也就无法帮助我们判断各类资产的价值,从而进行估值。于是我们自制了简化版的资产负债表,以期达到上述目的。

如图,在腾讯2024年财报-资产负债表(港股上市公司叫“综合财务状况表”)的基础上进行简化,将资产分为生产资产、经营资产、投资资产、类现金这四大类。

注:如果只是按照资产负债表中的科目名称,对资产类别进行划分,结果并不精准。举个栗子,"笋子"这个科目(专业名称:以公允价值计量且变动计入损益的金融资产)其实是个大杂烩,既包含股权投资又有理财产品。如果要精准划分资产类别的话,前者应归入投资资产,后者则归入类现金资产。但是把资产负债表中的每个科目都展开后再归类的方法,会使工作量指数级增加,如果是初次接触一家公司,或者某个科目数值变动巨大,一定要查看财报附注寻找原因,通过层层展开的方法对各项资产进行归类,但对于已经比较熟悉的公司,就没必要做这种琐碎的工作了,我们看个大概就好。

从上图中我们可以看到,腾讯拥有生产资产3302.11亿,在总资产中占比18.54%,占比不高,因此可以把腾讯视为一家轻资产公司;

而经营资产有2208.40亿,占比12.4%,其中包括各种预付款(已经付了钱但上游卖家还没发货)和应收款(已经发了货/提供了服务,但下游买家还没付钱)。

大家可能觉得腾讯是纯做消费者业务的,按理说应该都是先收钱再服务。但其实现在腾讯的ToB业务(企业服务)也做得风生水起,比如给企业做广告、做云计算,这些业务往往需要给客户账期。比如广告发布完成后的30~90天,是给广告主的付款宽限期;再比如云业务,由于目前竞争激烈,所以腾讯作为云服务的提供方,有时不得不给客户较长的付款宽限期,这就导致属于“金融科技与云客户”的应收账款,在全部应收账款中金额最高占比最大。

简单理解,资产是自己的钱,负债是欠别人的钱。那么在看完经营资产后,我们顺带看看资产负债表的右边,和“经营资产”相对应的“经营负债”。如果说经营资产是公司为了开展业务所投入的运营资本,那么“经营负债”就是公司在开展业务过程中,对产业链上下游公司各种资源的‘无偿’占用。

如上表中显示,腾讯在2024年底有经营负债3640.48亿,比2208.40亿的经营资产,还多1432.08亿,也就是说,理论上讲,腾讯在经营过程中无需自己投入真金白银,只需要通过占用上下游厂商约1400多亿的‘无息欠款’,就可以顺利开展自己的所有业务。

当然,事实上,任何一家正常经营的公司都不会把资金链绷得这么紧,在实际操作的过程中,也不太可能对资金实现如此高效地调动,所以,真正经营过程中还是需要自己投入一部分资金,或者预留一部分现金以备不时之需。这也是为何有些朋友在分析公司的资产结构时,习惯把“现金及现金等价物”归入“经营资产”。上述这种归类方法也有一定的道理,但我认为,对于腾讯这种经营负债远高于经营资产、在产业链上下游占据优势地位的公司而言,经营过程中需要投入的现金少之又少,因此,将“现金及现金等价物”归入“类现金资产”,而非“经营资产”,更符合实质重于形式的原则,从逻辑上也更通顺一些。

我们继续来看“类现金资产”,其中包括我们刚刚提到的“现金及现金等价物”,以及“定期存款”、“受限制现金”和“其他金融资产”,合计4122.57亿。

根据经验,我们通常需要对类现金资产判断一个真实性和两个覆盖率。

先说真实性,就是通过计算类现金资产的收益率高低,来判断这笔钱是否真实存在。

财报P123利息收入160.04亿,2024年平均持有类现金资产约4000亿,年均利率=160.04/4000≈4%,计算结果略高于我国大陆地区实际存款利率,而考虑到腾讯有些类现金资产以外币的形式存在外面,享受着外面的高利率,所以这个计算结果就不足为奇了,类现金资产的真实性得到了确认。

反正也是计算,我们顺便算算有息负债的利率水平吧。

财报P193显示“利息及相关开支”124.47亿,减去租赁负债对应的利息约8.8亿,剩余约115.67亿利息,对应P176年均“债务总额”约3436亿,年化利率≈3.37%,借款成本比存款利率还低。息差为0.63%,按4000亿类现金资产规模计算,就算一年啥都不干,左手贷款右手存款吃利息差,一年还能白捡25亿呢,看到这样的计算结果,不知道A股会有多少上市公司会流下了羡慕的泪水。

通过计算并对比类现金资产的生息能力和有息负债的利息水平,我们可以得出结论,腾讯以美元借款为主的有息负债,既满足了拓展境外业务对外币的需求,又薅到了羊毛(利息差),这种“存贷双高”非但不值得怀疑,反而值得鼓励。

真实性判断完成,我们来看看两个覆盖率。

一看能否覆盖日常经营。

通过上面对于经营资产和经营负债的对比,我们发现腾讯日常经营无需投入自有资金,只需要占用产业链上下游约1400多亿无息欠款就行了,所以,4000亿的类现金规模,覆盖日常经营肯定是绰绰有余的。

二看能否覆盖有息负债。

在上表的右侧同一行,与约4000亿类现金相对的是约3386亿有息负债,如果发生极端情况,腾讯无需变卖任何生产、经营资产,仅靠类现金资产,就可以迅速偿还全部有息负债,如此规模的现金储备,在债主(银行及金融机构)的眼里,安全性妥妥的,把钱借给他,晚上能睡个踏实觉。

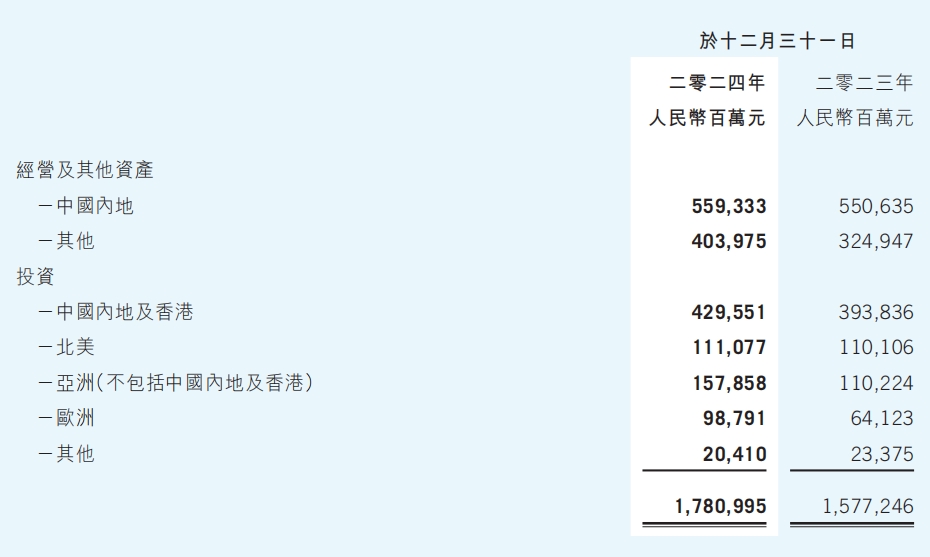

2024年底,腾讯拥有投资资产8176.87亿,占比约45.91%。P125其中包括联营公司股权2903.43亿;合营公司股权70.72亿;笋子(以公允价值计量且其变动计入损益的金融资产)约2145.67亿;粽子(以公允价值计量且其变动计入其他全面收益的金融资产)3057.05亿。有朋友可能好奇这里为啥没有瘫子(以摊余成本计量的金融资产)?还记得我们上面聊到的类现金资产吗,属于瘫子的理财投资,在“其他金融资产”中,被归入类现金资产了。而这种归类方式的计算结果,也和本段开头提到的腾讯‘官方’给出的‘资产二分法’中,‘投资资产8176.87 亿’分毫不差。

把投资资产继续展开来看:

合营公司股权约70亿,比较低,没啥好聊的。

联营公司股权约2900亿,其中非上市公司1407.86亿,和去年1209.2亿相比,涨幅16.4%;上市公司约1495.57亿,和去年1327.76亿相比,涨幅12.6%,而上涨的原因,一方面要归功于投资大环境转暖、资本市场转暖,使股价向上突突了一波;另一方面则是这些联合营公司自己争气,为腾讯贡献了将近250亿“分佔联营公司盈利”,反映了联合营公司经营情况的改善。

联合营公司的股权,最初是按照成本法入账的,随后按照权益法进行计量,即股息收入和分占盈亏等科目的数值变化会影响这些股权投资的价值。而对于上市公司股权,其在资本市场上的公允价值,才是既简单又客观的计量模式,是对其当下价格的实时反映。如财报P218所示,其中“上市联营公司的投资的公允价值”为2800.88亿,和2023年底的3515.94亿相比,降幅将近20%,考虑到2024年内腾讯对蔚来、NuBank、微盟、优必选等上市公司共计超百亿规模的减持,持有的上市公司股权公允价值实际跌幅肯定没有20%,这也和去年资本市场先降后升的整体表现基本相符。

哪怕持股的价格下跌了,目前的公允价值(2800.88亿)和1495.57亿账面价值相比,也增值了1305.31亿,可见腾讯的投资能力强得很!因为被归入联营公司,采用权益法进行计量,所以这部分股权的增值只能是“纸面财富”——无论涨跌,都不会影响利润,只会改变资产价格,而与之相反,我们下面要提到的笋子和粽子,至少还能影响一下腾讯的投资收益/综合收益。

笋子(以公允价值计量且其变动计入损益的金融资产)2145.67亿。可能有些朋友一看这名字和数额,担心这些股权的市值波动,会对腾讯的利润表造成剧烈的影响吧?

其实不用担心,因为在笋子中,上市公司股权只有86.55亿,剩余2059.12亿都是非上市公司股权和理财。我们知道,只有上市公司的股票,价格才会时上时下无序波动。而非上市公司股权和理财,前者通过一级市场多轮融资不断增值,后者通过赚取低风险稳定收益,所以其价值大多数情况下都是不断上涨的,因此,笋子的公允价值变动通常为腾讯的利润表贡献正向的投资收益。

去年我们还说:

今年再看,果然投资环境转暖,笋子的公允价值变动终于“扭亏为盈”,贡献了约35亿‘利润’。

粽子(以公允价值计量且其变动计入其他全面收益的金融资产)3057.05亿,其中上市公司股权约2850亿;非上市公司股权约140亿;理财投资约66亿。

粽子对利润的贡献,主要由上市公司股价波动造成的约946亿公允价值变动,计入了“综合全面收益表”——在A股中的利润表中,计算完净利润之后,才计算“其他综合收益的税后净额”,也就是说,这个科目的变化不会影响净利润。同样,在港股财报中,这个科目的变化也不会影响‘年度盈利’。

通过对联合营、笋子、粽子的内容进行拆分,我们发现腾讯的管理层通过对股权资产进行不同归类的方式,将股价容易大起大落的上市公司股权,尽量多地归入‘联合营’和‘粽子’中,避免影响腾讯的‘投资收益’,从而避免造成业绩大起大落,这种安排是明智的。

至此,简化资产负债表中,各资产科目和对应的负债科目我们都聊完了。

我们知道,会计上的第一个恒等式是资产=负债+所有者权益,变形一下得到‘所有者权益=资产-负债’,所以,所有者权益有又被称为净资产。

腾讯的净资产在总资产中占比超过59%,其中‘股本溢价’相当于A股财报中的‘资本公积’是最初上市和后来增发的过程中融来的钱,2024年底,这部分约430亿,还不到净资产的零头。而剩下的10000亿主要是‘保留盈利’,相当于A股的‘盈余公积’+‘未分配利润’,这些钱是公司通过日积月累的经营和投资赚来的,而不是通过一直融资‘骗’来的,这两部分的悬殊对比,从另一个方面体现出公司强大的自我造血能力。

看完腾讯的简化资产负债表后,大家是不是对这家公司的资产结构有了一个更为清晰的认识呢。

在约8200亿投资资产的基础上,算上联营上市公司股权增值的约1300亿,腾讯的对外投资整体规模约9500亿。朋友们记一下这个数,后面估值的时候会用到。

三、几个有价值的小细节

财报中有几个值得关注的小细节,我们可以展开聊一下。

1.企业所得税税率下降

在《腾讯控股2023年财报解析及估值调整》中我们就分析过税率的计算过程,感兴趣的朋友移步过去看,这里没有新的内容需要补充,计算过程还是一样的。上篇,我们得到了税率暴增的结论,并揣测了原因,还预判了后面的变化。

如今看来,又蒙对了,税率从去年同期的27.83%,降低到如今的20.81%,可喜可贺。

2.对游戏业务的判断得到印证

去年,腾讯的传统游戏业务(手游、端游)表现一般,增长乏力。针对这些担忧,公司表示游戏业务将在2024年2季度或下半年重回高增速区间。看完公司提到的举措后,我也顺便记录下了自己的判断。

如今看来,游戏业务的国内、外收入均重拾双位数增长,可喜可贺。

3.投资环境持续回暖

除了上面对投融资、兼并重组的鼓励外,我们也可以从腾讯的财报中发现这方面的变化。

首先,我们会观察腾讯对外投资的增加,但这两年腾讯以回购为主,对外投资增幅不明显,失去了观察价值;

其次看‘视同处置收益’,顾名思义,视同处置并非真的处置,可以简单理解为:当被投资公司进行新一轮融资时,原有股东的股权比例虽然被稀释(持股比例减少),但由于公司整体价值提升,原有股权对应的股权价值反而增加。这种增值并非来自实际卖出股权,而是账面上“当作卖掉一部分股权”计算的收益。

举个简单例子:你花100万投资占股50%,公司估值200万。后来公司又融资100万占股10%,这时公司估值变成1000万,你的股份虽然被稀释到45%,但价值却涨到450万。这凭空多出的350万就是"视同处置收益"。

过去两年市场低迷时,腾讯的"视同处置收益"持续亏损,说明许多被投公司在新融资时估值缩水了。但到2024年,账面上的股权增值(视同处置收益)、被投公司增发新股带来的稀释收益、各类投资的市价回升(公允价值收益),这三个关键指标明显好转,相当于之前"打折"的股权投资现在又能卖个好价钱了,这直接反映出资本市场仍在持续回暖。

4.巨额资本开支与快速折旧

在《腾讯2024年业绩震撼出炉》中,我们记录到“腾讯全年研发支出706.9亿元,资本开支同比暴增221%至767亿元,创历史新高。”这些巨款都花哪了,我们可以从财报中找到答案。

P206显示,2024年,腾讯添置‘电脑及其他运营设备’的花费高达416亿,结合之前业绩说明会的问答内容,可以确定大部分资本开支都是用来买显卡了,这些显卡就像游戏玩家的顶级配置,买来专门训练AI大模型。

许多公司在大额购置设备后,为了避免高昂的折旧费大幅拉低利润,会通过调整折旧政策来"拆解成本压力"。

比如我花5000元买了台电脑,正常能用5年,那么按5年平摊折旧,每年扣1000元利润;但如果我想让利润表更好看,可以按50年进行折旧,每年只需要减少100元利润——相当于把成本拉长到更长时间释放,以时间换空间来美化利润表。

当然腾讯这么优秀又正直的公司,才不屑于使用这样拙劣的财技来美化报表呢,腾讯的会计准则显示,其对于‘电脑及其他运营设备’的折旧年限是2至10年,虽然今年新增了巨额的资本投入来购置显卡,但折旧速度依然与之前相同,依然是两年折旧完。

而事实上,这些显卡可以承担3~5年的高强度训练任务,并非两年就完全报废了。

而且,无法承担高强度任务的显卡也依然能发挥余热,比如部署在云服务器上,把‘落后’算力整合起来出租给客户,继续为公司创造着价值。

为了拥抱AI,科技巨头们都不得不烧钱囤显卡、堆算力、搞研发,但腾讯拥有强大的用户基础,能把先进技术更好落地、更快满足用户需求,目前来看,在AI上的巨额投入已经在广告推荐算法(精准推送提高点击率)、游戏业务和企业服务上创造出初步成果,所以整体来看,腾讯在研发投入和变现能力方面更有效率,也更让股东安心。

四、估值调整

1.先看目前的价格水平

前面我们提到腾讯的对外投资整体规模约9500亿;

公司账上有约4100亿的类现金资产,保守一些,抵消掉约3400亿有息负债和约244亿其他负债;

剩下约3600亿经营负债,是随经营活动而产生的、对产业链上下游的‘无息占款’,换句话说,这笔欠款不用付利息,也不用归还本金,其规模甚至会随着经营规模扩大而提高。

截止今天收盘,腾讯市值大概是4.3万亿,减去9500亿对外投资,剩下3.35万亿,基本可以看做是资本市场对其生产资产和经营资产的出价。而这些生产、经营资产对应的四项业务,2024年为股东们赚回了约2080亿经营盈利,按目前税率扣税后,‘净利润’约1660亿。

相当于市场给20.18倍PE(3.35÷0.166),

目前这个出价我认为正合理。

2.再预测一下未来的估值

之前在《腾讯控股2023年财报解析及估值调整》我们提到,“预计2024、2025、2026年Non-IFRS归母净利分别为1850亿、2100亿、2300亿”,如今2024年Non-IFRS归母净利2227亿,大超预期,甚至提前1年完成了我对2025年的增长目标,为了防止在业绩亮眼的此刻被市场先生的乐观情绪所影响,导致高估未来的增速,进而过分调高买点、卖点和估值,我决定把腾讯未来三年的增速调低,预计2025、2026、2027年Non-IFRS归母净利分别为2300亿、2500亿、2800亿,三年后合理市值约7.7万亿,买点约3.85万亿,卖点约11.5万亿。

这是按照之前的方法进行的估值,下面我们进行一个新的尝试。

在去年腾讯调整会计准则后,我们发现经营盈利在扣税后可能更接近腾讯真实的盈利水平,因此可以尝试以此为基础对其进行估值。

预计2025、2026、2027年经营盈利分别为2200亿、2400亿、2700亿,按18%模拟税率,估算出的‘净利润’分别约为1800亿、1970亿、2200亿,三年后合理市值约6.6万亿,买点3.3万亿,卖点9万亿。

保守起见,全部取较小值。

#如何看腾讯业绩?##腾讯Q4豪掷390亿押注AI!产业影响几何?#$腾讯控股(HK|00700)$