研报来源:方正证券

@香港医药ETF513700@香港消费ETF513590@港股科技ETF159751

近期港股市场资金流动再度成为市场关注焦点,本文自上而下、从宏观到微 观对中国香港地区及港股市场资金流动做了详细梳理,主要得到以下结论:

第一,从国际收支平衡表流量数据看,不管是直接投资项还是证券投资项, 2024 年虽然外部地区对港资金流量均维持净流入,这似乎与市场投资者直 观印象存在一定出入。

究其原因,我们认为可能是近几年中国内地资金在持续流入中国香港地区, 进而导致中国香港地区国际收支平衡表中直接投资项、证券投资项负债端 资金流量依然维持净流入。

以直接投资为例,我们看到 2024 年中国内地对中国香港直接投资流量达 3858 亿港元,远高于美国、英国、新加坡、加拿大等地,已经成为外部地 区对港直接投资流量的第一大来源。

1.国际收支平衡表看中国香港地区资金流动

1.1 近年来中国香港资本及金融账户流量常年逆差

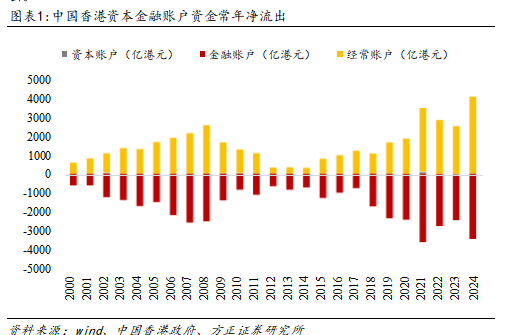

国际收支平衡表下中国香港地区资本金融账户常年逆差。由于近年来中国香港 地区国际贸易经常账户常年保持顺差,因此与之对应的是资本金融账户常年处 于逆差状态。2024 年中国香港地区经常账户顺差4095 亿港元,资本及金融账户 逆差 3460 亿港元,表明中国香港地区2024 年资本及金融账户资金大幅净流

出。

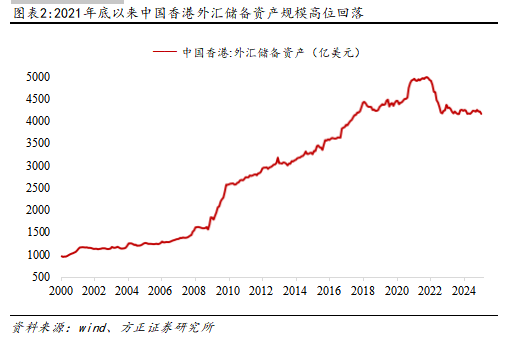

2021 年底以来中国香港外汇储备资产规模高位回落。2000 年来中国香港外汇储 备资产整体大幅增加,2000 年初中国香港外汇储备资产仅为943 亿美元,此后 一路上升,至 2021 年 11 月份达到 4994 亿美元高点,而 2021 年底以来中国香 港外汇储备资产规模高位回落,截至2025 年 2 月份中国香港外汇储备资产规模 为 4164 亿美元。

2024 年中国香港地区证券投资项资金大幅净流出。从金融账户(非储备资产) 明细项看,2024 年中国香港直接投资和其他投资项资金小幅净流入,流入规模 分别为 3038 亿港元和 2507 亿港元,而证券投资和金融衍生工具项资金大幅净 流出,流出规模分别为 10996 亿港元和 319 亿港元。

1.2 2022 年外部地区对中国香港直接投资流量放缓

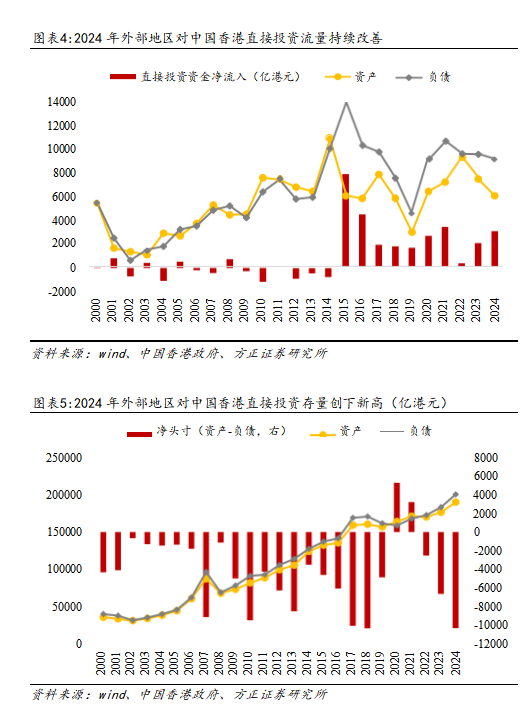

从流量数据看,2024 年外部地区对中国香港直接投资流量小幅放缓。国际收支 平衡表资本及金融账户记录分资产端和负债端,其中资产端记录中国香港本地 对外资金流动情况,负债端记录外部地区对中国香港本地资金流动情况。从负 债端看,2024 年外部地区对中国香港直接投资流量为9133 亿港元,相比 2021 年下降 4.4%,表明 2024 年外部地区对中国香港直接投资流量虽有放缓,但依然 维持净流入。

从存量数据看,2024 年末外部地区对中国香港直接投资存量创新高。从负债端 看,2024 年外部地区对中国香港直接投资存量为 20.1 万亿港元,相比 2023 年 上升 9.5%,从变化趋势来看,2018 年外部地区对中国香港直接投资存量达到高 点后开始回落,并在 2020 年开始企稳回升,2024 年外部地区对中国香港直接投 资存量创历史新高。

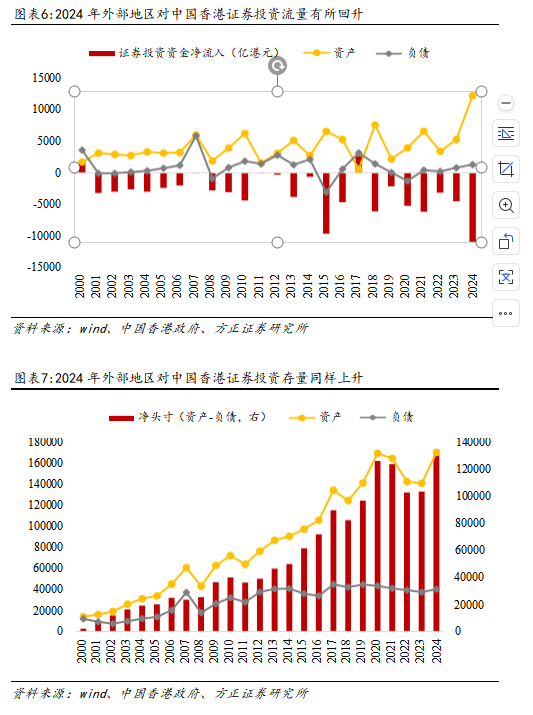

1.3 2022 年外部地区对港证券投资流量有所回升

2024 年外部地区对中国香港证券投资流量及存量均有所回升。从负债端看,

2024 年外部地区对中国香港证券投资流量为 1311 亿港元,相比 2023 年上升

65.5%。从存量数据看,2024 年外部地区对中国香港证券投资存量为 4.0 万亿港 元,相比 2023 年上升 7.0%。

从以上统计可以看到,不管是直接投资项还是证券投资项,2024 年外部地区对 港资金流量均维持净流入,这似乎与市场投资者直观印象存在一定出入。

究其原因,我们认为可能是近几年中国内地资金在持续流入中国香港地区,进 而导致中国香港地区国际收支平衡表中直接投资项、证券投资项负债端资金流量依然维持净流入。以直接投资为例,我们看到 2024 年中国内地对中国香港直 接投资流量达 3858 亿港元,远高于美国、英国、新加坡、加拿大等地,已经成 为外部地区对港直接投资流量的第一大来源。

图表8:按选定主要投资者国家/地区划分的中国香港外来直接投资流量(亿港 元)

2.港股市场主力资金持仓与交易特征

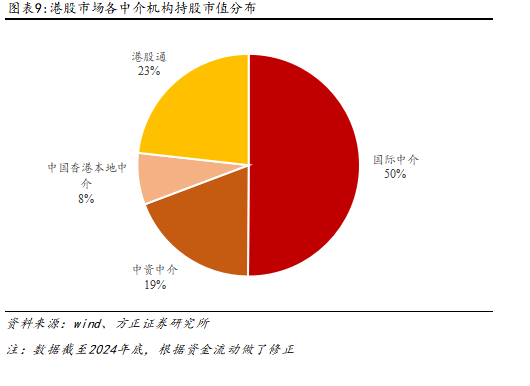

港股市场中外资持股占比依然较高,截至 2024 年底,港股市场各类 中介机构中国际中介持股市值占比依然有 50%。但从边际变化上看,2020 年 以来外资持港股市值集体下降,而港股通持股市值持续提升。从持仓偏好上 看,外资偏好消费、科技,南下资金偏好金融、科技。

2.1 港股市场中主要类型机构持股特征

按地域划分,港股市场中外资占比依然较高。截至 2024 年底,港股市场各类中 介机构中国际中介(汇丰银行、摩根大通等)持股市值占比50%,中国香港本地 中介(永隆银行、盈透证券等)持股市值占比 8%,中资中介(中银国际、中银 中国香港、工商银行等)持股市值占比 19%,港股通持股市值占比 23%。因此总 体来看,港股市场中外资(国际中介) 占比依然较高。

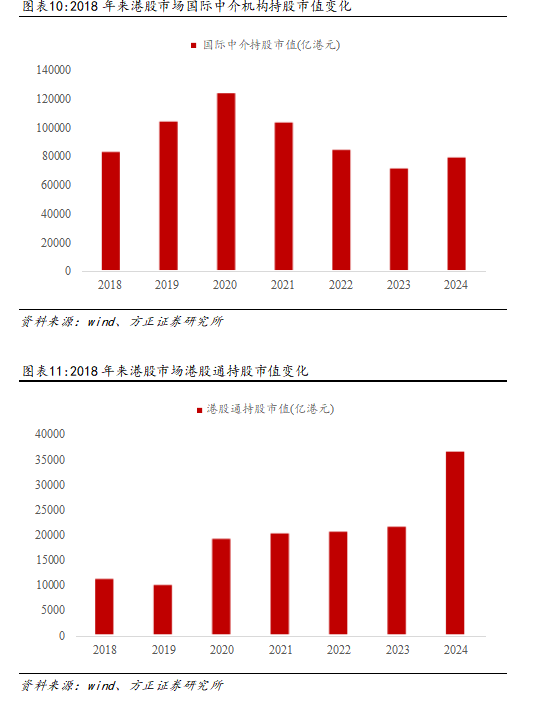

2020 年以来外资持港股市值集体下降,而港股通持股市值持续提升。2020 年来 国际中介持股市值从 12.4 万亿港元下降至 2024 年底的7.9 万亿港元,降幅

36.4%;港股通持股市值从 2020 年的 1.9 万亿港元升至 3.7 万亿港元,增幅为 91.4%。

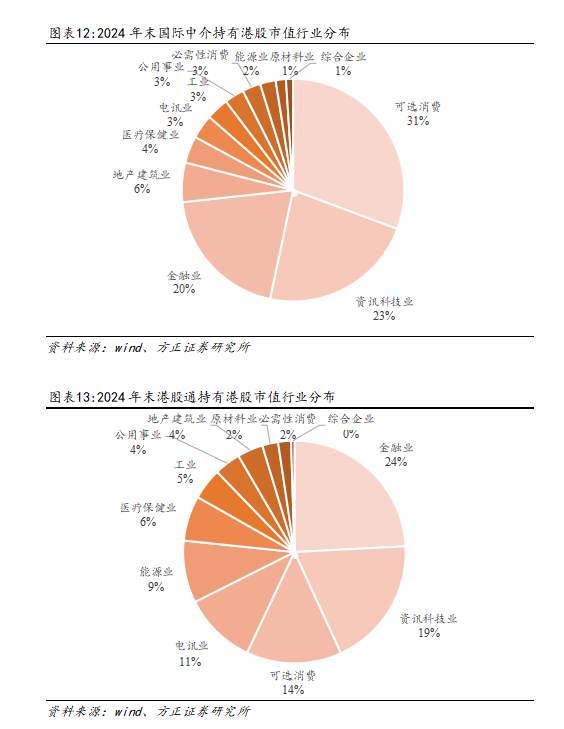

从持仓行业分布上看,外资偏好消费、科技, 南下资金偏好金融、科技。根据 2024 年底数据,国际中介持仓中可选消费占比 31%,位居第一位,资讯科技行 业次之,占比为 23%,金融行业占比 20%。南下资金持仓港股市值分布上,金融 行业占比 24%,高于其他行业,资讯科技和可选消费行业次之,占比分别为 19% 和 14%。

2.2 港股市场中主要类型机构资金流动特征

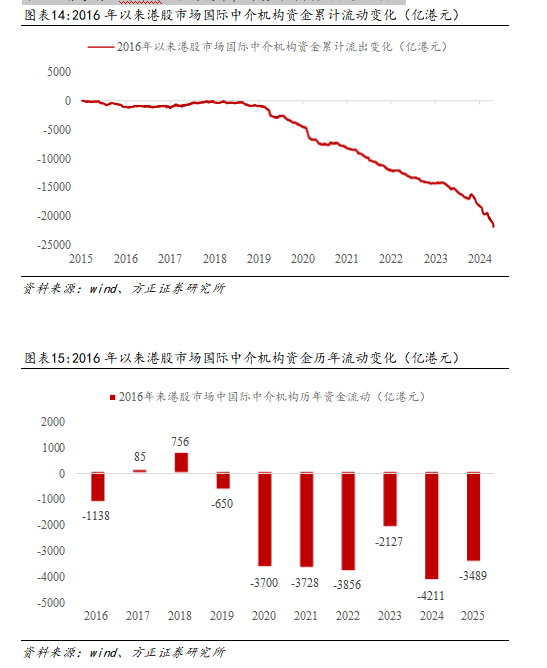

2020 年后港股市场中外资流出趋势较为显著。2020 年是港股市场中外资流动的 分水岭,在此之前,港股市场中外资流动整体偏震荡特征,并未形成单边趋

势。但 2020 年随着疫情爆发,港股市场中外资出现持续净流出。不过去年下半 年以及春季前后这两波上涨行情中,外资都阶段性出现回流。

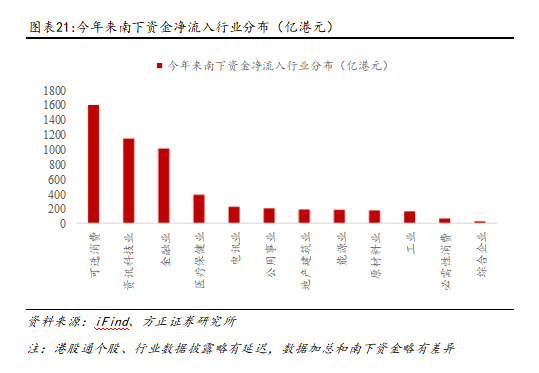

从南下资金行业流向来看,今年来南下资金主要净流入港股市场可选消费、科 技等新兴板块,截至 4 月 11 日,南下资金净流入可选消费板块、资讯科技、电 讯行业规模分别为 1608 亿港元、1150 亿港元和 224 亿港元,占同期总流入比重 达 55%。其中阿里巴巴、腾讯控股和中国移动分别净流入 876 亿港元、569 亿港 元和 255 亿港元,为净流入前三大标的。

2.3 港股市场机构成交占据主导

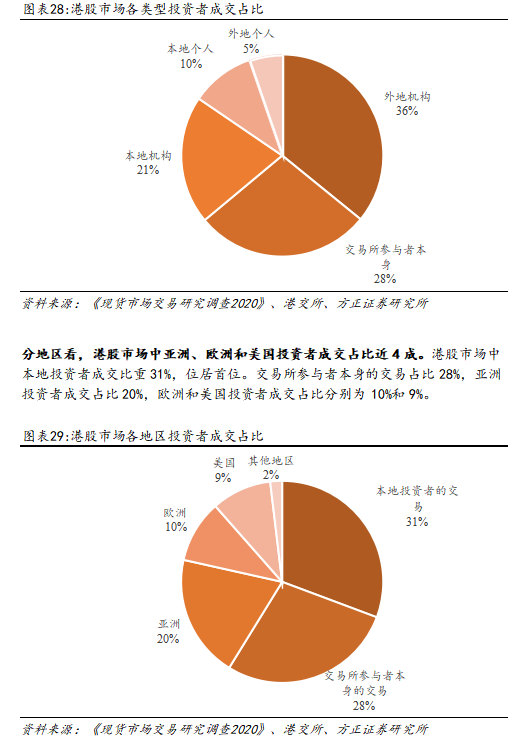

港股市场中机构投资者成交比重近六成,占据主导。根据港交所最新报告《现 货市场交易研究调查 2020》,2020 年港股市场中外地机构成交比重 36%,位居首 位。交易所参与者本身的交易占比 28%,本地机构成交占比 21%,本地个人和外 地个人占比分别为 10%和 5%。

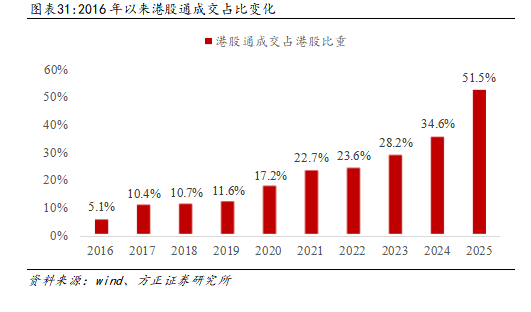

近年来南下资金成交占比逐年上升,特别是今年港股通资金成交占比已经占据 主导。2017 年南下资金在港股市场中成交比重仅为 10.4%,此后基本逐年上

近年来南下资金成交占比逐年上升,特别是今年港股通资金成交占比已经占据 主导。2017 年南下资金在港股市场中成交比重仅为 10.4%,此后基本逐年上

升,2024 年全年,港股通成交占比已升至 34.6%。今年来,随着南下资金的进 一步加速流入,2025 年至今港股通成交占比升至 51.5%,占据大头。

3.偏股型基金四季报港股持仓动态

3.1 四季度偏股型基金港股占比新高

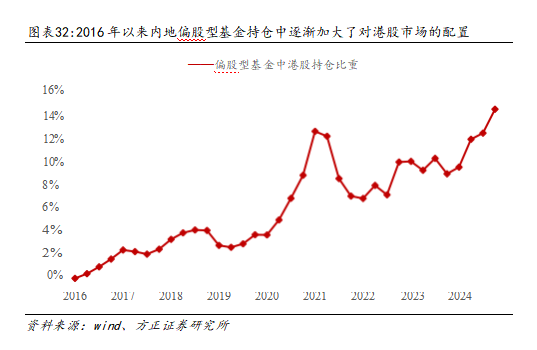

2016 年以来内地偏股型基金持仓中逐渐加大了对港股市场的配置。根据最新偏 股型基金四季报披露数据,港股持仓占比为 14.4%,再度刷新历史新高。从变化 趋势来看,2016 年来,内地偏股型基金持仓中逐渐加大了对港股市场的配置,

持仓比重由最初的不到 1%大幅上升至近期的 14%左右。

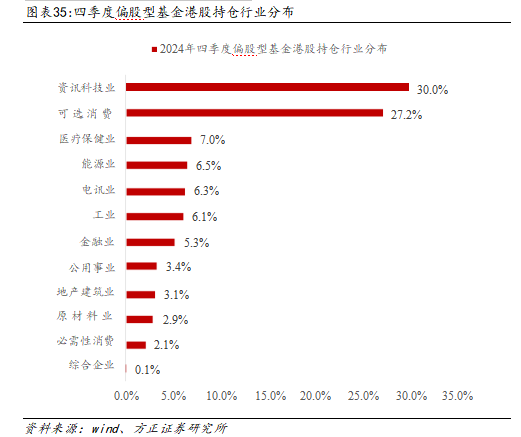

3.2 四季度偏股型基金港股行业配置

四季度偏股型基金港股配置上加科技、减医药。从偏股型基金港股配置行业分 布看,资讯科技、可选消费依然稳居陆港通基金前两大重仓行业,四季度占比 分别为 30.0%和 27.2%。从边际变化上看,资讯科技、工业、金融行业四季度加 仓幅度居前,分别提升了 6.3 个百分点、2.0 个百分点和 0.2 个百分点。而医疗 保健行业、可选消费行业和原材料行业四季度持仓比重分别降低 1.9 个百分点、1.8 个百分点和 1.6 个百分点。