我先上来“酸”几句,后续再按公司拆开聊详细。

2025年一季度,TV面板是典型的量价齐升,但京东方A、TCL科技,彩虹股份的业绩表现,却不尽相同,我们一家家对比着来看。

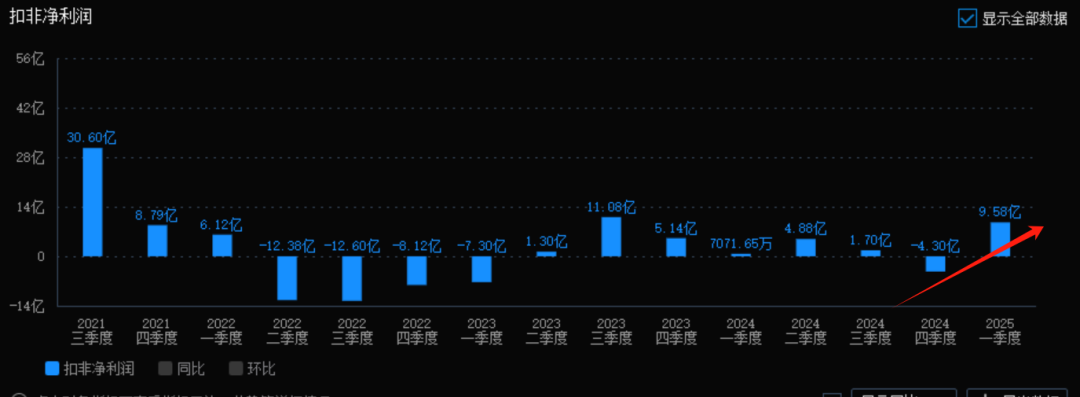

一,彩虹股份

因为担心50寸的过度竞争,我对彩虹股份的预期不高。所以,现在看到3个亿的扣非净利润,感觉这个数字还是可以的。尤其是和四季度的扣非亏损对比着看,这3个亿就显得很突出了。

彩虹股份,在营业成本变化不大的基础上,实现3个亿的扣非净利润,一是直接受益于TV面板涨价,二是产品结构可能已经在调整、升级了。

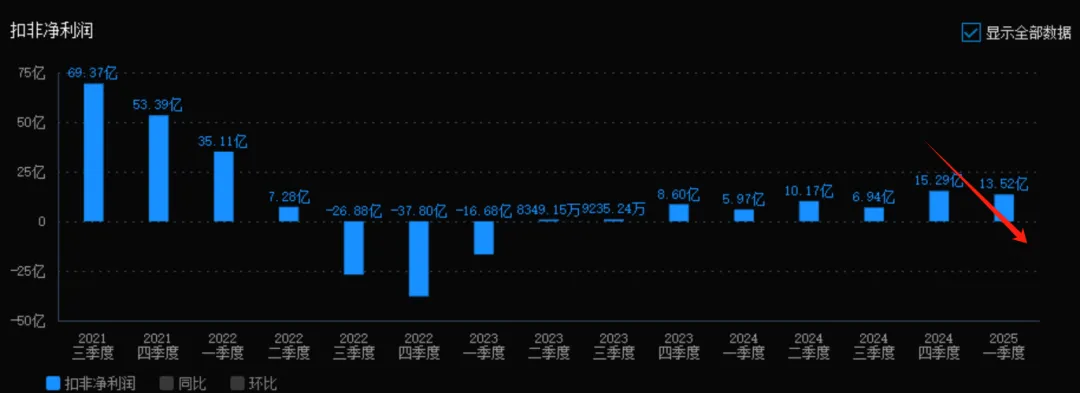

二,TCL科技

TCL科技,从2024年四季度扣非亏损4个多亿,到2025年一季度扣非净利润近10亿,环比改善明显。当然,TCL科技是多元化经营,现在光伏等业务拖后腿现象比较严重,所以,我们还要看细分数据。

TCL科技,在2025年一季报提到:

TCL华星依托全球领先的规模效益和运营效率,优化产品结构,叠加主要产品价格上浮及产能利用率同比提升,经营业绩显著改善。报告期内,半导体显示业务实现营业收入 275亿元,同比增长 18%;净利润 23.3 亿元,同比增长 329%,环比增长 30%;实现经营净现金流 125 亿元。

23.3亿,比2024年二季度还高,是近期新高了。

所以,TCL华星的TV面板业务,量价齐升得很明确。

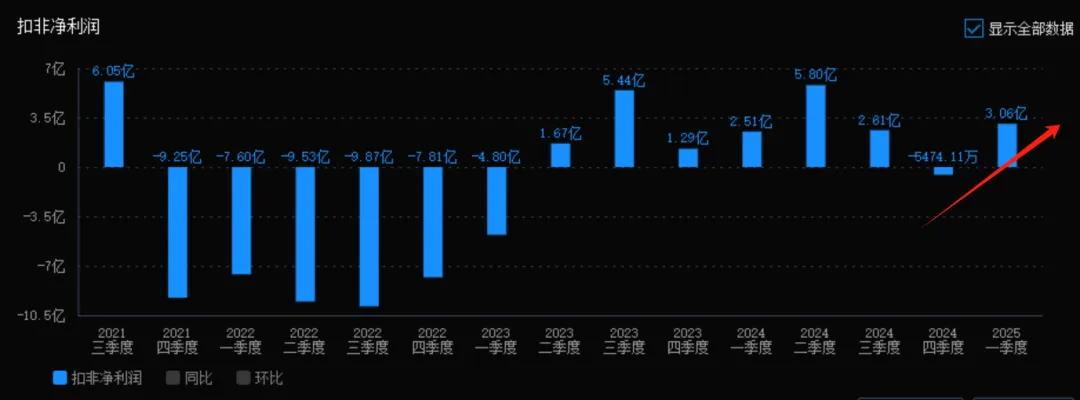

三,京东方A

别人家的TV面板量价齐升,是扣非净利润的环比增长;

我们家的TV面板量价齐升,是扣非净利润的环比下降。

所以,我酸,很酸。

其实,在京东方A公布一季报业绩预告之前,我是指望着TV面板量价齐升,能把净利润推升到一个新高度,让京东方摆脱净资产估值,进入市盈率估值的阶段,让估值水平上个台阶。

但是……酸溜溜的。

京东方的业绩变化,我之前已经聊过了,后面我还会拍视频聊,这里就先不多说了。

我想说的是,我们能不能学学TCL科技。你看人家,虽然光伏业务亏得一塌糊涂,但他把业务拆开了说,让市场看到了显示业务的。那京东方能不能把TV面板也单独拆分出来聊聊?或者,把LCD和OLED两大业务拆分开,分开聊?

当然,吐槽归吐槽,玩笑归笑,认真地说,我认为:

在收购两条10.5代线少数股权之前,把京东方当成一家OLED公司来看,对业绩的判断,可能更准确一点。虽然利润是LCD贡献的,但归母净利润的变化,却更受OLED业务的影响。

这样的话,下半年苹果、华为的发布会,才是京东方的高光时刻。

所以,一边等苹果iphone17系列的LTPO订单落地,同时关注华为双层OLED、鸿蒙PC的推进情况;一边,一直唠叨资产收购、资产收购,希望资产收购早点落地。

最后,还要补充一点:

TV面板一季度的业绩,相当于明牌,现在是把明牌亮出来了。

这段时间京东方A、TCL科技、彩虹股份的下跌,有一个重要原因是提前走了预期,市场表达了对今年二季度的悲观,以及加税预期下对未来不确定的担忧。这一点,现在并没有改变。当然,这种悲观预期,也在市场预期之内,而且已经反应了很多很久了。

京东方,在业绩说明会上表达出来的态度,5月控产,对二季度TV面板降价有心理准备;同时,寄希望于三季度涨价,进而让全年TV面板的业绩,保持在高位。

TCL科技,也马上要开业绩说明会了,我们再听听TCL科技怎么说。

另外,之前预告的,我对京东方的系统梳理、展望,包括估值,放在五一期间。有兴趣的朋友,可以顺手加个关注。

这里,还是再强调两句:一,净资产是底线;二,市场需要新的增长点,增长点的重心在资产收购。