1、半年报英特美并表:由公司确认,半年报预期确定性。

2、维持巩固pvc助剂主业:等待国家推动限铅令才能大幅鼓舞主业,符合预期。

3、本部加码国产替代领域:明确通过闲置生产线及土地储备加码国产替代,提升预期。

4、英特美储备项目7个,打造光刻胶及新材料产业集群:聚焦国产替代,紧紧围绕电子材料领域,目前英特美二期项目已基本确定,部分产品已签署了相关合作协议,这里的回复是特指二期已经有部分储备项目的产品签署了合作协议,提升预期。

$佳先股份(SZ430489)$

下午本来出了一稿,因存在不确定性,不想误导股友,修改了关于应收款是否计入当期营收的内容。刚好下午出了投资者关系活动记录表的公告,结合一起再整理发一稿新的。

本来习惯了第一时间解读报表,但是佳先无脑空太多,所以昨天仅发了结论:点击直达

今天等自己加仓买入后再补上这少许分析(因为各种原因,主要是不想让今天做空的人受影响)

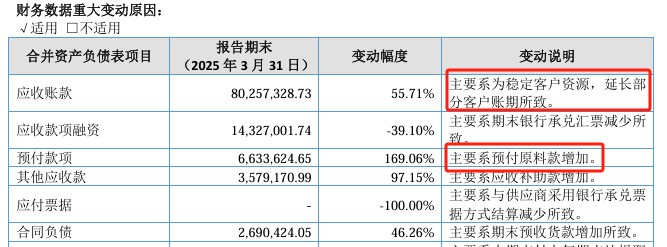

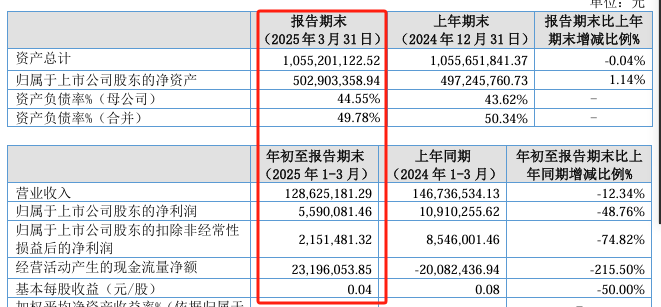

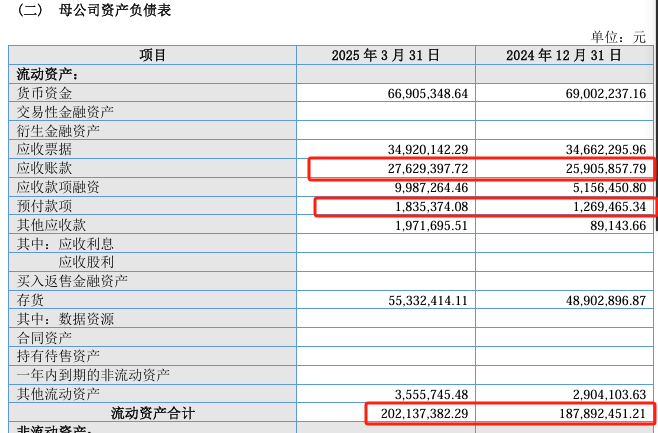

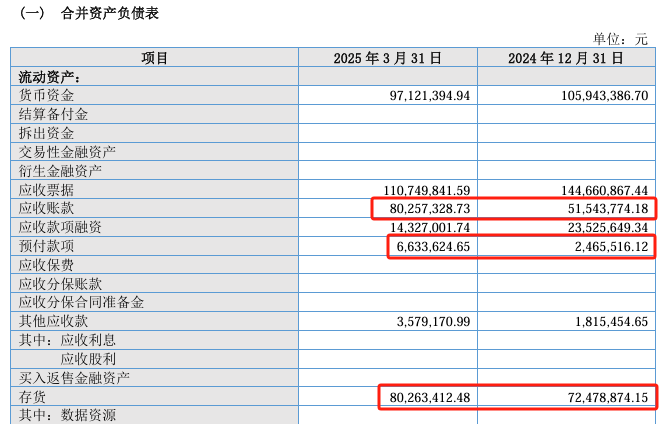

首先,合并应收款涨55.71%,变动说明是:稳定客户的账期延长。董秘为了避免大家误解,还贴心的强调是稳定客户。研究报表还有更多细节,例如应收款归属不是佳先本部,应该是沙丰。营收虽然同比下降,但是环比是有提升。

关于关于应收款是否计入当期营收。经股友@云海仙游 指正(谢谢),这一部分的预期存在不确定性,但是按上市公司做法,大概率是已经计入当期营收。

学习了一下具体规则:

• 满足收入确认条件:当企业已将商品所有权上的主要风险和报酬转移给购货方,企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制,收入的金额能够可靠地计量,相关的经济利益很可能流入企业,且相关的已发生或将发生的成本能够可靠地计量时,即使款项尚未收到,形成应收款,也应计入当期营收。例如,企业销售商品并已发货,对方验收合格,虽未付款,按权责发生制,应确认收入,同时增加应收账款。

• 不满足收入确认条件:若企业尚未满足上述收入确认条件,即使收到款项也不能确认为收入,如企业预收客户款项,商品未交付或服务未提供,此时应计入预收账款,而非当期营收。

总之,应收款能否计入当期营收取决于是否符合收入确认条件,而非仅看款项是否收到。

再有就是预付款大增169%,变动说明是:预付原材料款增加。也就是说,因为生产需求,粗算一季度买了大概同比增加1.7倍对应的材料。了解佳先采购渠道的会明白,这是不可能是材料价格大涨,意味着这是扩产。细读报表可以得出结论,本部的是苯乙酮、乙酰丙酮盐扩产材料占比并不高(约增44%,占比约28%)。也就是说非本部的其他项目中,进行了大量的材料采购预付款,后面就不说了,大家自己YY。

关于投资者关系活动记录表,帮大家总结如下:

1、半年报英特美并表:由公司确认,半年报预期确定性。

2、维持巩固pvc助剂主业:等待国家推动限铅令才能大幅鼓舞主业,符合预期。

3、本部加码国产替代领域:明确通过闲置生产线及土地储备加码国产替代,提升预期。

4、英特美储备项目7个,打造光刻胶及新材料产业集群:聚焦国产替代,紧紧围绕电子材料领域,目前英特美二期项目已基本确定,部分产品已签署了相关合作协议,这里的回复是特指二期已经有部分储备项目的产品签署了合作协议,提升预期。

所以结论就回到了昨天发的:

一季报没有并表英特美,

所以是要蓄力半年报了。

利空出尽。迎来反转。

上面就简单说了一些,投资有风险,特别是要注意那些无脑唱空的,因为,他们要么蠢,要么坏。

蠢的无所谓,纯韭菜。

坏的就要小心,它们可能是唱空做多。

老九抛砖引玉,希望大家都能分享,能在股市赚钱。

另外,再提醒,股市有风险:

票涨了就考虑卖,死拿风险可能会增加,要勤做T(特指题材票)。

最后,祝大家节日快乐。

九点半下班