当初,谁也没想到房价能跌这么狠。

4年前119万买的房,跌到现在只剩40万,说是骨折也不为过。

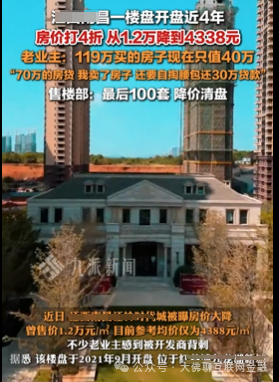

近期据九派新闻报道,某地一楼盘新房4折甩卖,引发老业主不满,于是大闹售楼部。

该楼盘单价从2021年1.2万的均价,降到了如今的4388元,降幅高达64%。

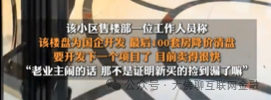

据说是开发商要开发新项目,打算把该楼盘最后100套房降价清盘,降价后也确实卖得挺快。

但对此有人欢喜有人愁,如果说新业主是捡漏,那么前些年在高位贷款上车的老业主,大概就是那个大冤种。

有老业主22年花119万买的三居室,现在市值只剩40万,目前房贷还剩70万,哪怕是把房子卖了,还要倒欠银行30万。

房子市值还抵不上欠的贷款,这些年是纯白干,想着断供一了百了?

大概率是没门儿。

断供的房先拿去拍卖,拍卖价通常要低于市场价,变现后不够还贷的部分,还得问您要。这样一来,房子没了,首付没了,白还了几年贷款,还要补差价,更扎心了。

新业主用老业主首付的钱,就能全款拿下一套房子,而老业主多背了大几十万的房贷,难不成就买了教训?

虽说刚需吧,是买来自住的,价格涨跌主打一个随缘,但一算这个帐,心理多少有些难受。前些年大部分人都是举全家之力,扛了不少外债,才咬着牙买的房,之后每月还完房贷,还要过紧巴巴的日子,如今房价说跌就跌,资产缩水,负债却还实打实在那摆着,怎能不窝心?

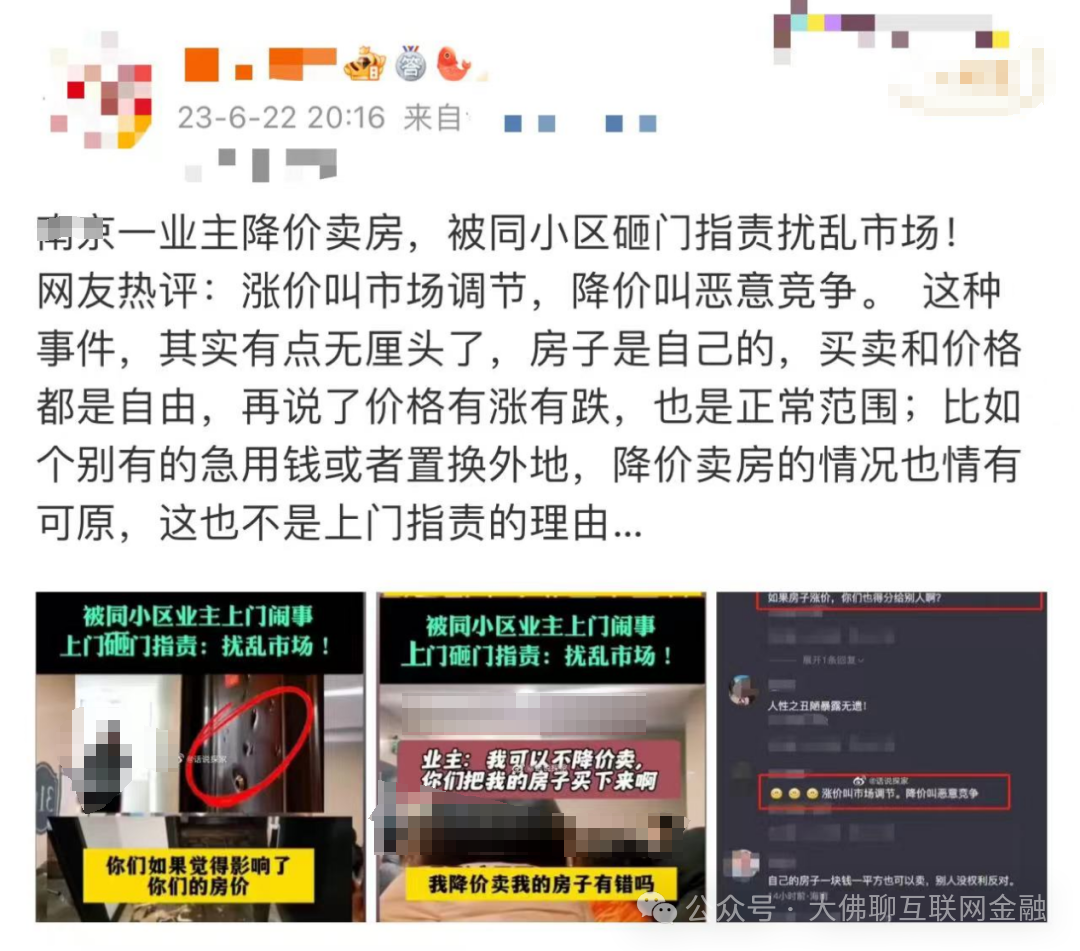

所以近两年因开发商降价售房,老业主去售楼部上演全武行的新闻也偶有发生,甚至还有业主因卖二手房挂牌价低,被小区其他业主声讨的。

业主的心情可以理解,但行为却不值得提倡。如果靠砸一砸、闹一闹就能稳住房价的话,那还需要上面费力救市干啥?

换个角度说,如果房价涨了,业主会给开发商补差价吗?答案显然不会。

买卖都是市场化行为,只要是商品就会有涨有跌,买定离手,愿赌就要服输,不能说涨价笑嘻嘻,降价就哭唧唧。

股市消费的,不少人也是开着宝马进去,骑着自行车出来,这里面的苦也是自己扛着。

归根结底,还是地产的逻辑变了。

以前房子炒的热,好点的楼盘不是想买就能买得到,要么得有摇号的资格,要么得额外付一笔茶水费。过去一二十年的经验,很容易给普通人一种错觉,觉得买房子是一件稳赚不赔的事情,销售口中,买到就是赚到,永远都是美好前景。

但现在逻辑变了,房价并非只涨不跌,商品房的本质还是一件商品,价格随需求上下波动。

就我们这个小地方的老破小,基本也跌到了2010年左右的水平。甚至十万左右,就能拿下单证的小三室,买了自住完全没问题,比在农村盖房还划算。现在农村自建房,一平米下来也得小两千,简简单单弄一套,再装个水电气,没个小几十万还搞不定。对于在外打工多年,想回家养老,老家又没个宅基地的,在房价低的小县城生活也不错。

当然,现在很多小镇小村的环境也越来越好,水电气网全通,也有不少选择回村盖房的。

不管是自建,还是买房自住,适合自己的就是最好的,但就如今来说,投资性买房的,还是要慎重。虽说目前房价跌速放缓了,离止跌回稳是又进一步,但肉眼可见的短时间内,大概率是很难见到房价剧烈上涨了,毕竟除了涨和跌,还有横盘。

另外前些年主流观点是不提倡全款买房,而是要贷款上车,核心思想是用未来贬值的钱拿来提前消费,这放到现在也不适用了。就目前的行情,即便钱在手,又有多少人能保证拿去投资的回报率能跑赢房贷利率的?买股买基的,普通人赚钱的胜率太小,买理财、纯债、存款的,又大概率跑不赢商贷利率。

因此对于绝大多数人来说,现在最划算的投资,可能就尽量提前把房贷结清,对个人而言,还是无债一身轻。

关注我们:大佛聊互联网金融(ID:lsdf628)。

温馨提示:转载敬请注明原创作者及文章出处,微信号转载可申请开白。(来源:大佛聊互联网金融的财富号 2025-05-03 06:04) [点击查看原文]