大盘延续窄幅波动,上证指数再次回踩5日均线,4月中旬以来,上证指数基本上贴着5日均线运行,也被市场视为关键支撑线。

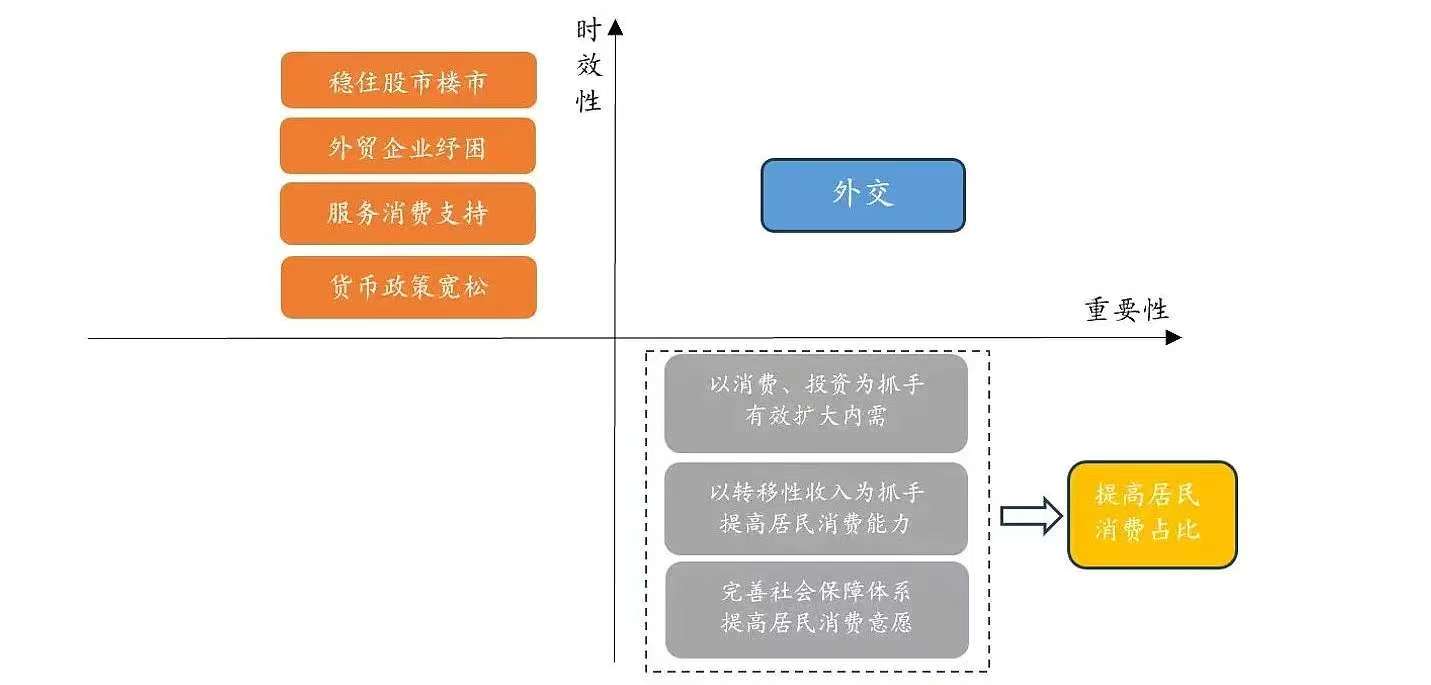

4月底重要会议如期召开,从新闻通稿来看,更多强调存量政策的前置发力,而增量政策仍处于酝酿和储备阶段。短期政策更加强调:1)通过稳住资产价格来稳定社会信心;2)对外贸企业进行紧急纾困;3)通过提振服务业来吸纳出口企业的就业。

以上政策定调,符合我们以及绝大多数宏观、策略分析师的判断,但是房地产板块日内还是出现了明显的冲高回落,以及港股恒生指数从盘中最大上涨超2%,到尾盘收平,显示部分资金此前还是对政策报有较高的期待。

国防军工表现较为平淡,全周来看,中证国防指数小幅上涨0.32%,在主流行业主题中处于中游略偏下的水平。从技术图形上看,当前仍处于3月中旬以来这轮回调之后的震荡磨底的阶段。

本周国防军工板块迎来了较为密集的财报业绩披露。考虑到年报更多反映上一轮景气周期谷底的情况,相比较而言,市场会更加关注一季报的情况。

以我们跟踪的70家重点公司为样本,目前已有32家上市公司披露了一季报,占比不足50%。目前这32家公司收入整体增长12%,利润持平,整体依然较为平淡,但环比去年4季度有所改善,当然大头还是后面的航空主机厂等。

分细分子行业来看:1)战斗机(中上游环节)收入和利润都保持稳健增长,本质上是去年4季度航空领域订单拐点确认之后,向产业链中上游传导的过程;2)导弹弹药收入开始高增长,景气度拐点得到验证,但利润依然小幅负增长,后续利润改善可期;3)电子元件一季报依然平淡,收入小幅负增长,利润大幅下降,更多反应去年4季度的订单状况,预计从中报开始,业绩将出现大幅改善。

当然,除了关注业绩本身之外,我们更加关注股价对业绩的反馈。总体可以归纳为三类:

第一类:当期业绩尚可,同时未来产业趋势展望稳健或良好,如导弹弹药、战斗机(中上游)等,前期股价表现强势,一季报落地之后股价表现稳健或进一步上行;

第二类:当前业绩偏弱,当未来产业趋势展望良好,如电子元件、军工芯片等,3月中旬以来股价已经有所回调,一季报视为“利空落地”,资金积极介入,股价触底回升;

第三类:当期业绩偏弱,同时未来产业趋势尚不明朗,如发动机产业链,那么不管是前期还是一季报落地之后,股价整体承压。

下周即将迎来重磅的航空主机厂的一季报,我们倾向于认为还是偏第三种类型,预计对股价依然会有一定的压制。但确实考虑到近期股价已有所回调,且前期机构筹码的出清较为充分,估计财报落地之后对股价的实际影响也相对有限。

从更长一点的视角看,4月底财报落地之后,板块短期的压力因素基本消除,后续将重新进入到新一轮订单的博弈过程中。我们近期交流下来,总体的看法是:弹的方向仍有增量,而航空方向不会更差,且不排除会有边际变化。

如果不考虑五一长假期间,外围的不确定性的话,下周将会迎来比较好的阶段性买点。

附:已经披露32家重点公司的一季报情况

$国防ETF(SH512670)$ $中航沈飞(SH600760)$