大盘分析

“持续稳定和活跃资本市场”,后续可能通过优化交易机制、鼓励长期资金入市等举措增强市场信心。北向资金近期单日净买入224.49亿元创纪录,显示外资对A股中长期配置意愿较强,但由于五一也马上到了,所以这几天不加仓,保持原有的仓位就好。

板块分析

1.电力设备与新能源

核心逻辑:超长期特别国债加码设备更新,明确将能源电力领域纳入支持范围。全国统一电力市场建设加速推进,叠加煤价中枢下行,火电企业成本压力缓解,一季度业绩有望困境反转。

细分机会:

火电:区域性供需偏紧的龙头受益于电价机制优化与煤价回落;

律电 / 核电:新能源消纳改善与核电发电量提升,叠加环境价值兑现预期,三峡能源、国内广核等标的具备 “以量补价” 潜力;

电网设备:特高压投资加速,平高电气、许继电气等订单有望放量。

风险提示:电力板块短期涨幅较大,需警惕获利盘回吐。

2. 家电与汽车

政策催化:消费品以旧换新补贴标准提升,家电补贴比例最高达20%,新能源汽车置换补贴增至2万元。

细分机会:

家电:格力电器、美的集团受益于补贴扩围,叠加地产竣工数据改善,白电需求回暖;

新能源汽车:比亚迪、宁德时代受益于下乡政策与固态电池技术突破,锂矿、钴矿需求同步提升;

智能家居:科沃斯、石头科技等扫地机器人渗透率提升,AI技术赋能产品升级。

个股分析

智能计算领域的战略突破

公司4月21日公告拟以11.5亿- 13亿元收购恒扬数据 99.8583%股权,正式切入AI智算中心、云计算基础设施领域。恒扬数据在 10G/40G/100GE 接口流量采集分析领域市占率超40%,并深度绑定华为鲲鹏生态,其SK90 DeepSeek智算一体机可支持32B大模型本地部署,与致尚科技现有光通信业务形成 “算力 + 网络”协同。此次收购不仅填补公司在数据智能处理环节的空白,更有望通过软硬一体化方案打开千亿级算力市场空间。

技术面:一季度净利润2358.55万元 同比增长64.57%,上周三一字后,上周五反包涨停,量能非常漂亮,从K线上看,目前属于超跌反弹状态,还在底部,所以今天有机会做一下低吸。上方压力位在65-70。

公司首创的 “钢绳 + 高分子复合” 腱绳方案(混合腱绳)通过特斯拉 Optimus Gen-3 原型机 200 万次疲劳测试,已向智元、腾讯 Robotics X 实验室等交付工程样件,预计 2025Q3 完成特斯拉 Gen-4 灵巧手竞标。该方案 ASP(单价)达6000-8000元/台,若市占率25%,单机价值量可贡献 1.2万元,对应收入弹性超 15 亿元。

技术面:目前K线属于超跌反弹,在底部,,两阳夹一阴,上方压力位在6.5-7.5,若今天放量突破6.5,有非常大的溢价空间,做机会做一下介入。

全国统一大市场政策的推进,打破了区域贸易壁垒,上海物贸作为长三角汽车贸易与大宗商品流通的核心企业,受益于标准化、网络化经营模式的强化。其汽车贸易业务覆盖全国,2024 年沪上大众 ID 系列销量保持领先,新能源车渠道拓展加速,政策推动下市场份额有望进一步提升。

技术面:目前二阳夹一阴,在底部已横盘了一个阶段,上周五涨停,受全国统一大市场的利好消息涨停,所以趋势继续加强,今天找机会低吸。

持仓分析

新晨科技

新晨科技属于低空经济、华为产业链、元宇宙等热门概念板块。

重大资产重组:公司于 4 月 22 日披露重大资产重组预案,计划收购云计算服务商天一恩华至 91.01% 的股权。天一恩华在互联网和金融私有云领域表现优异,此次收购将强化新晨科技在云计算基础设施领域的布局,市场对其协同效应预期较高,推动了股价上涨。

行业政策利好:央行等四部门联合印发《上海国际金融中心进一步提升跨境金融服务便利化行动方案》,提出提升人民币跨境支付系统(CIPS)功能和全球网络覆盖等举措。新晨科技作为跨境支付概念股,受益于政策利好,受到市场关注。

技术面:等反包,看量能情况,他是CIPS龙头,不可能会一直没有表现,上周五受市场的影响,而周未CIPS又有利好,准备等反包是否涨停再决定。

卫星化学

大漂亮对乙烷加征关税的利空因素逐渐消化,市场预期原料供应紧张情况缓解,同时国内化工整体产能扩张进入尾声,供给增速放缓,而加征关税导致聚乙烯等产品进口量减少,国内供需平衡打破,产品价格有望上涨,提升了公司的盈利预期。

是国内轻烃化工领域绝对龙头,C2 产业链依托大漂亮低价乙烷资源,建成全球最大乙烷裂解装置,填补国内乙烯缺口;C3 产业链中,丙烯酸及酯全球市占率超 20%,出口量全国第一,与万华化学、巴斯夫形成三足鼎立格局。

技术面:上方压力口子在21.5,目前19.15.至少还有20%的反弹溢价,先守着。

华鹏飞

作为大湾区首家自有 TIR 企业,公司已开通至欧洲、中亚的跨境线路,2025 年一季度跨境卡航运输量同比增长 200%。

技术面:之前几天被套的,连续三天缩量下洗,目前中枢强支撑位,下周看机会应该会反包,看反包的的力度决定。

尔康制药

2024 年财报显示公司实现净利润 1.2 亿元,同比扭亏,主要得益于药用辅料业务量价齐升、原料药板块毛利率修复,以及此前财务风险出清。2025 年一季度预告净利润同比增长 30%-50%,盈利持续性获市场认可。

4 月 22 日,台州海盛将饲料级维生素 D3 国内报价上调至 600 元 / 公斤,单日涨幅达 30%,创近两年新高。同时,国内主要厂商集体停报,欧洲市场库存告急,进一步加剧供给紧张。

技术面:上周五明显洗盘,只是尾盘前期获利盘的兑现,今天继续企稳等反弹,感觉会有新高。

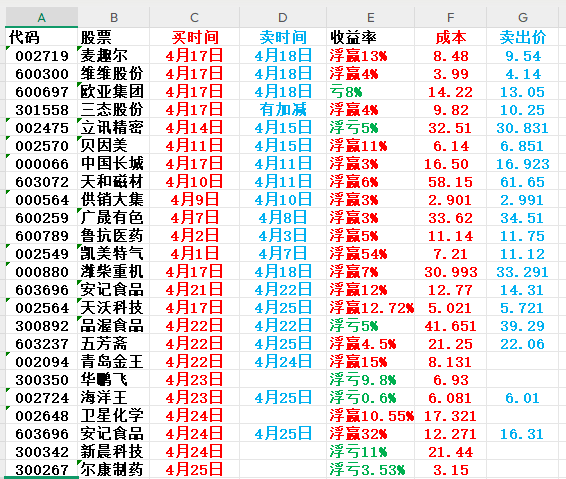

总结表