#【悬赏】2024年报季!穿越周期迷雾,解码投资真章##社区牛人计划#

去年,因假设模型再度调整以及分红险占比增加等原因,中国平安等险企期末合同服务边际继续下行,寿险集团负债端改善驱动股价上涨告一段落。加之今年一季度指数保持震荡,寿险企业股价表现不温不火。

上市公司一季报披露内容不算丰富,好在阅读起来也并不耗时间。下面我着重谈一下今年人身险行业最大的变化,即$中国平安(SH601318)$在寿险改革进入分红险时代的竞争性,顺便回答一下刚才各位看官在我帖子里向我提的问题。

一、中国平安个代人力虽回落,但表现仍优于可比同行。

寿险集团高价值率产品通过个代销售,且个人代理人贡献新业务价值的比例也较高。

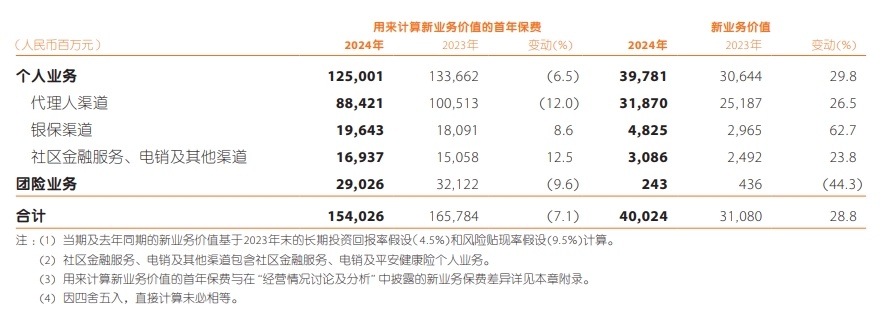

(中国平安2024年报)

2024年中国平安个代渠道贡献新业务价值首年保费的57.4%以及新业务价值的79.6%。高素质人力能否持续恢复是中国平安负债端能否延续成长的关键因素之一。

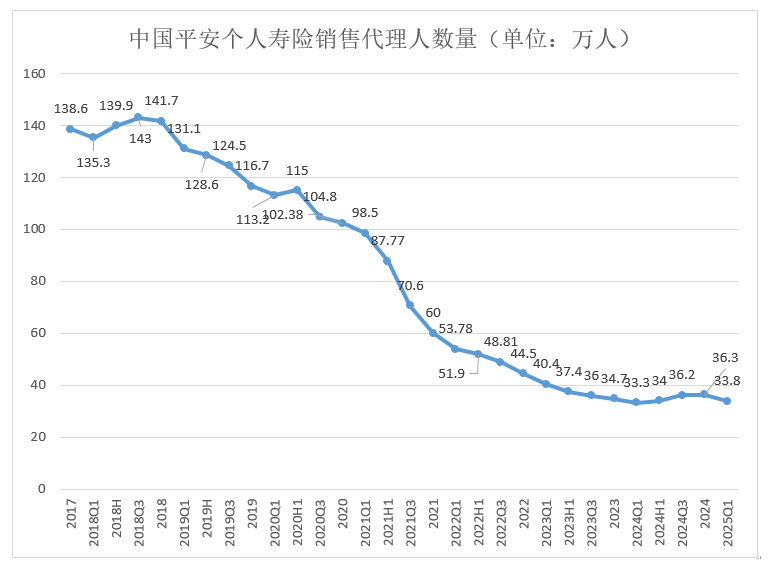

2024年末,$中国平安(HK|02318)$传统保代36.3万人,自2024年一季度后连续三个季度回升,较2023年底的34.7万人增加了1.6万人。

其他保险集团中,$中国太保(SH601601)$2024年期末保险代理人18.8万人,较去年中报期增加了2.7%。若与2023年底相比,太保去年个代人力仍减少了5.5%。

中国人寿去年期末个险销售人力61.5万人,较2023年底下降了约3%。

新华保险去年末个代13.64万人,同比下降约12%。

先于行业启动寿险改革的中国平安、中国太保个代人力也率先回暖。

(中国平安财报数据汇总)

今年一季度,中国平安个代人数下降至33.8万人(较去年一季度多5000人)。应是居民收入等宏观基本面变化,重疾险销售困难程度再次增加所致。即使如此,中国平安个代渠道还有11.5%的增长,已经不能要求平安再做的更好了!

社区金融渠道在2024年新业务价值同比提升近300%的高基数基础上,新业务价值再度同比增长171.3%,老客户加保热情依旧有延续性。

个代人力再下滑说明在当前宏观基本面下,依靠优质个代增员驱动新业务价值重回巅峰暂不现实。在分红险成为寿险改革阶段性重心时,银保要比个代渠道更重要。

二、中国平安银保渠道表现优于可比同行,增持银行股实为“一箭三雕”!

郭晓涛在中国平安在2024年业绩会上预计“分红险长期或占到全行业寿险销售的50%”。新华保险高管在2024年业绩发布会上预判“2025年分红险占全部产品盘的比例不低于30%”。国寿总裁利明光也表示要“大力推动浮动收益型产品发展”。在实际利率走弱(居民资产保值增值难度增加)、人口老龄化(重疾险潜在客户减少)的大背景下,分红险将成为寿险企业“进可攻、退可守”的必然选择。

(中国平安2024年报)

中国平安于行业中率先启动新银保改革,2024年平安银保渠道新业务价值增长62.7%。与此同时,中国平安去年银保渠道用于计算新业务价值的首年保费为196.43亿元,同比增长8.6%,而国寿、太保、新华银保渠道新保费分别同比下降26.7%、15.6%和14.3%,中国平安是可比保险集团中唯一一家新业务保费维持正增长的险企。

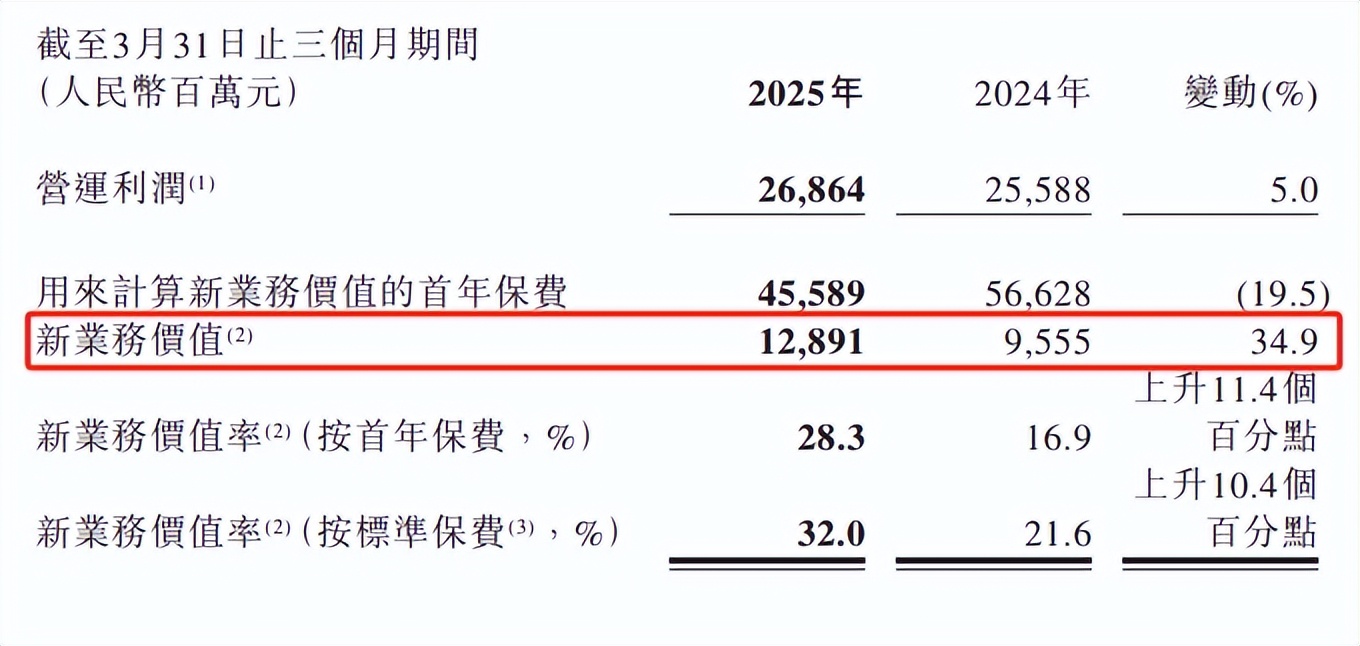

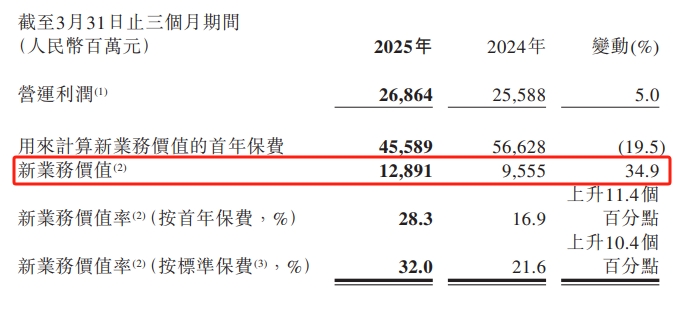

中国平安一季报披露,银保渠道新业务价值再度暴增170.8%,这与我4月17日 银保渠道跃进,中国平安已先行一步 文章中的分析是完全一致的。因银保渠道、社区金融及其他渠道大幅增长,今年一季度,中国平安新业务价值128.91亿元,同比增长34.9%。比我原先预计10个点左右的增长好很多!

(中国平安2025年一季报)

中国平安一季度新业务价值率(标准保费口径)32%,同比上升10.4个百分点,照去年末中国平安新业务价值率31.8%也有0.2个百分点的环比增长。考虑到分红险产品价值率本就没那么高,32%这个数值已经很令人满意了。

2024年,香港成熟保险市场中汇丰人寿、恒生人寿、中银人寿、保诚等公司银保渠道销售规模均高于自营渠道,其中汇丰人寿银保渠道销售占比高于80%,恒生人寿银保渠道销售占比超70%。而中国平安银保渠道占新业务首年保费、新业务价值比例分别仅有12.75%和12.05%。

分红险与重疾险不同,具有强投资属性,其与银保渠道天然契合度更高。与成熟市场保司相比,平安银保渠道占集团新业务价值比例有长足的提升空间。

查询产品备案信息可知,今年一季度国内新上170余款寿险产品,其中分红型、万能型的人寿保险占比近四成。此外,在120余款年金保险中,分红型、万能型的年金保险46款,占比也有36%。可见全行业都在拼分红险。

分红险是典型的浮动收益保险产品,其一方面考验险企稳定获益的投资能力,另一方面考验全生命周期照护服务的搭配。

当媒体铺天盖地的宣传中国平安持有XX银行股权又升至XX%时,我也在想中国平安持续加仓港股银行的利弊,是否也该加仓些资源或者是公用事业类的高股息公司,避免扎堆布局单一行业。毕竟4月1日高层发布的《银行业保险业科技金融高质量发展实施方案》中提及科技金融在绩效考核中的占比,以及“适当提高”科技企业贷款的不良容忍度······银行业的成长属性可能会长期弱化。但后来仔细想想,中国平安增持国内大银行股权可不是单纯为了获取分红那么简单。

(一)投资回报率方面。中国平安增持的银行多是国内系统性重要银行,其经营稳健(包括派息稳健)能力将长期保持,不会出现几年前汇丰减少派息次数的情况。平安投资这些大行股息回报相当稳健。

尽管去年港股银行板块股价上涨明显,但中国平安主要加仓的几家港股银行股去年股息率普遍还在5%-7%之间,可满足平安长期投资内涵回报率假设。港股公用事业高股息股股息率在4%-5%之间的偏多,不如银行高。其他公司中存在偶尔单一年度股息率较高的,但表现并不稳定,不适合平安长期持有。

我之前经常听身边散户朋友说“套住的股票只要不卖就不会亏”,实际上散户的浮亏已经付出了“沉没成本”。但对于保险归入FVOCI里的资产而言,只要其一天不卖,亏损/利润就一天不会计入当期利润中(分红收入则可计入当期利润),投资者完全并不必担心中国平安银行股买高。险资的可投资产来自于保费收入,考虑时间效应,平安不可能选择在银行股价底部择时买入。同时,国有大行也是汇金护盘时经常使用的标的,平安选择这些标的也是蹭了国有资金的车,也未必就是“买在了高点”。

(中证指数网)

截止4月24日,红利低波100全收益指数近1/3/5年年化收益率分别为8.44%、9.4%和12.77%,即使刨除分红收益也有2.62%、4.3%和7.64%的年化复合回报。中国平安重点布局高股息股票长期大概率会对集团内含价值有所裨益。

相比于中国平安前几年大比例布局到期债、权益资产择时、增持权益基金等操作,如今平安一边增持高股息标的,另一边寻找债券的交易性机会都在能力圈内,个人举双手赞成。

(二)产品吸引力方面。

网上一些分红险销售人员经常提到的一个词叫红利实现率,并用惯性思维告诉投资者“现在红利实现率低的产品未来收益率也不会好”。前两年不乏有人吐槽平安分红险的分红实现率。实际上这种分析方法无异于刻舟求剑、缘木求鱼。

实际上投资分红险和投资股票一样,过往分红率/股价涨跌数据只能当做参考,预判未来分红实现率/股价走势对投资者更有价值。

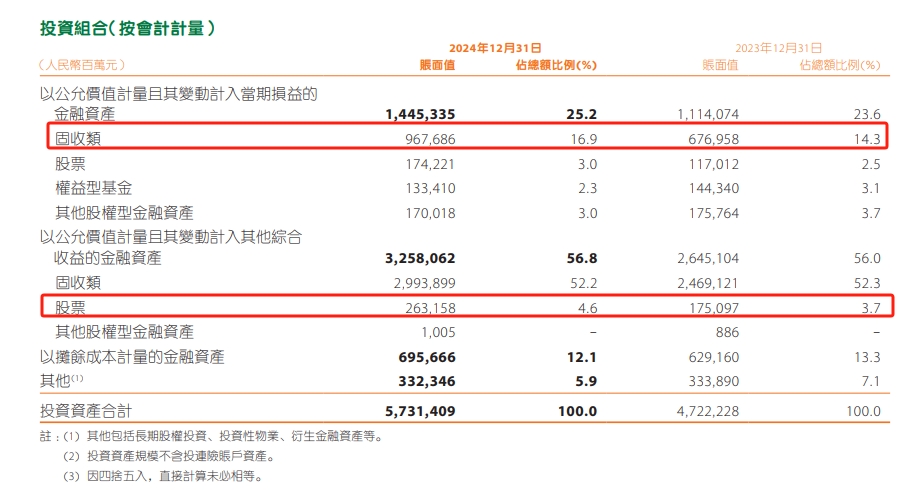

(中国平安2024年报)

中国平安FVOCI资产占比56.8%,高股息股票占总资产包的4.6%。其他一些险企FVOCI资产占比不如平安高(即FVPTL占比更高),于是2024年报业绩弹性更大。不过FVPTL资产占比高会导致投资收益波动偏大。尤其是当各家险企分红险占比提升至50%左右时,投资端的波动将直接影响分红险收益率。

分红险的主要客群是年龄偏长,风险偏好较低的客户,他们中的不少人追求资产的稳定性甚于回报率。参考其他理财产品,在同等回报率假设下,投资者明显更青睐波动不大、能够稳健获利的产品。中国平安高股息等FVOCI资产更多,平安的分红险产品可给到投资者稳健回报的预期。中国平安资产端先于其他集团重兵配置高股息,有助于全行业都在大力推分红险的时候先积攒一波口碑。

4月8日,国家金融监督管理总局发布的《关于调整保险资金权益类资产监管比例有关事项的通知》中,要求上季末综合偿付能力充足率超过100%但低于150%的,权益类资产账面余额不得高于本公司上季末总资产的20%; 要求上季末综合偿付能力充足率超过150%但低于250%的,权益类资产账面余额不得高于本公司上季末总资产的30%。

(中国平安2025年一季报)

中国平安2025年一季度末寿险综合偿付充足率227.9%,财产险206%,权益资产配置上限是30%。中国平安去年末总资产约12.96万亿元,30%的比例折合3.8万亿。而中国平安去年末股票资产4000多亿,股权类基金1000多亿。即使考虑配置权益资产对资本/偿付率的消耗,中国平安未来依旧有空间减少到期债券的配置,加大高股息等权益资产的配比。

(三)银保渠道方面。

虽然目前中国平安暂未获得国内大行的董事会席位,但不排除后续继续增持会取得席位,这或许也是平安积极增持银行股而非其他高股息板块的另一原因。去年平安银保业务增加覆盖了1.2万家银行网点,若能获得银行董事会席位,中国平安将加快对几万家未覆盖网点的全覆盖,分红险销售的竞争将领先可比同行两个身位。

站在后视镜的角度看,现阶段成长股大多无“性价比”,率先配置港股银行标的是满足内涵收益率假设、产品竞争力、银保渠道发力“一箭三雕”的妙棋。

投资者都知道保险股的负债、资产两端对股价影响最大,若区分两者的重要性,我认为负债端要比资产端更重要一些。

首先,从当期利润贡献比例看,2024年中国平安寿险合同服务边际摊销产生的利润占比60%,高于投资产生的利润;

其次,负债端是保险业竞争的上半场,如果在上半场就已然落后,下半场靠投资也很难逆转劣势。

三、投资者关心重点问题集中解答。

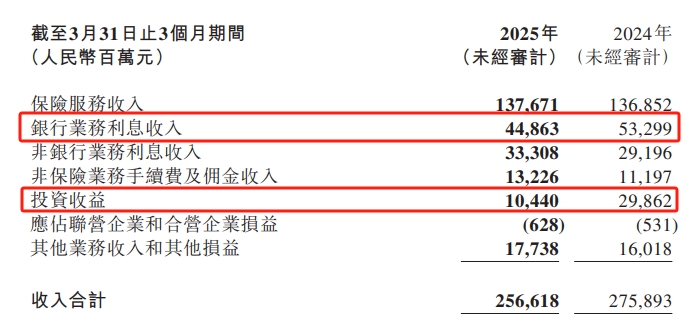

(一)中国平安今年一季度营收、净利润缘何下降?

(中国平安2025年一季报)

营收下滑主要是中国平安投资收益减少了,次要因素是银行利息收入下降。投资那块表现无趋势性,银行利息收入那块短中期可能还会有压力,但是非利息业务(如银保、理财销售、零售业务等等)还会增加,投资者倒是不用担心平安营收持续收缩。

(中国平安2025年一季报)

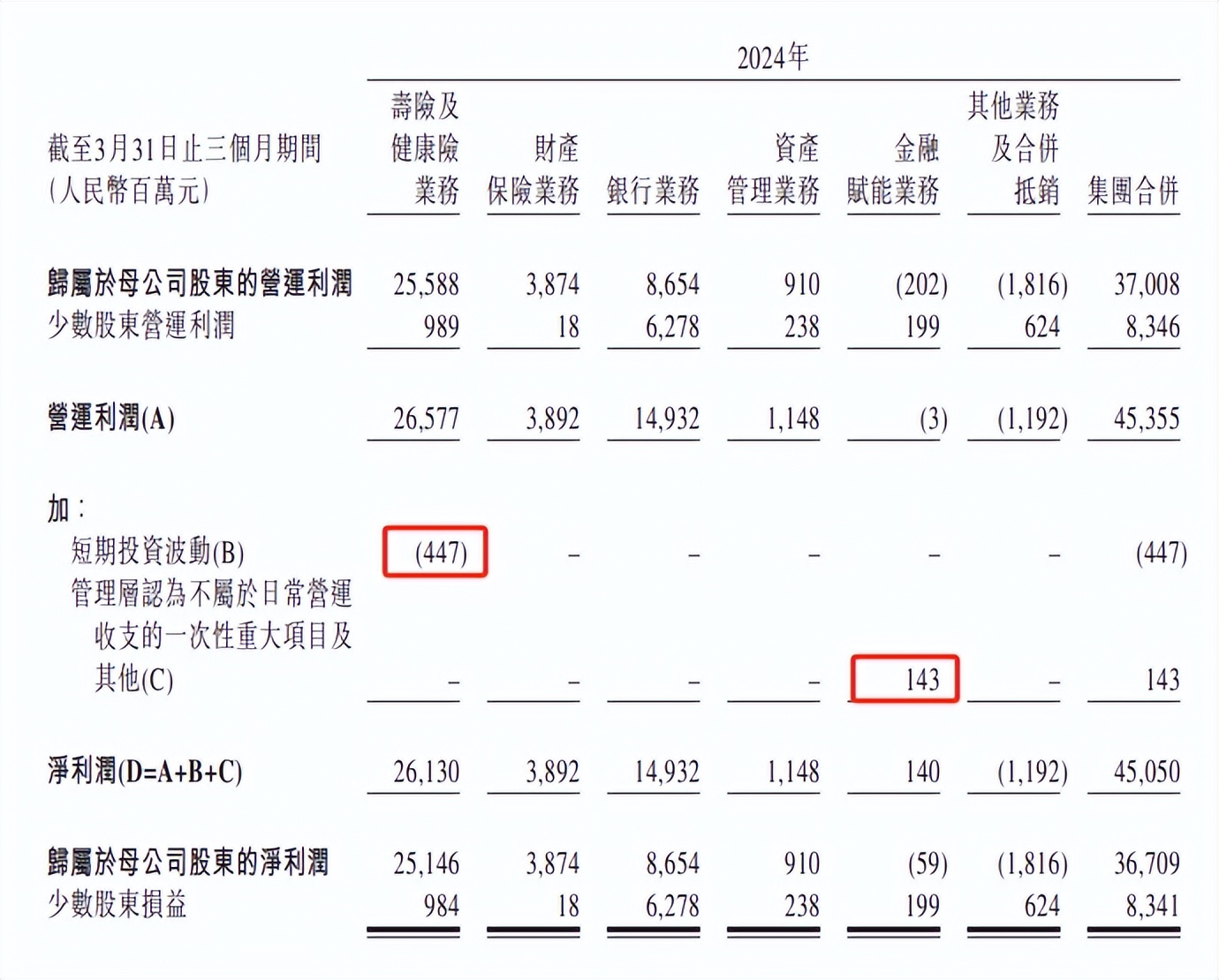

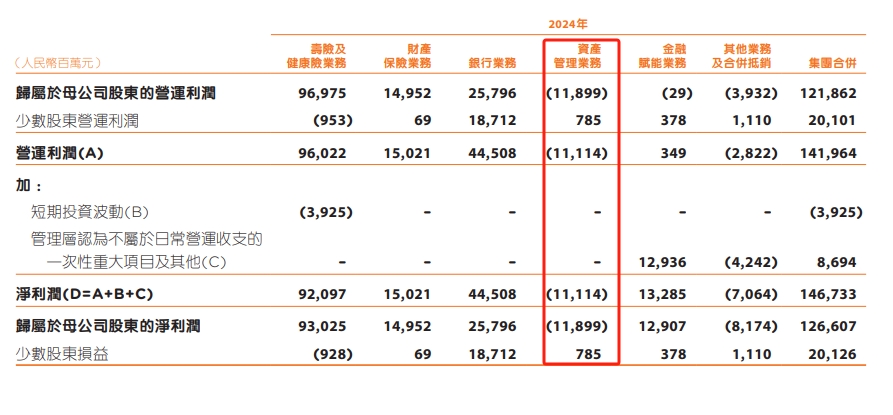

中国平安今年一季度营运利润还有约2.4%的增长,但是净利润却下滑了26.4%,一方面是短期投资波动负向影响75.32亿,还有就是金融赋能业务的34.14亿负向影响。

(中国平安2024年一季报)

去年该两项数值综合基本持平,影响没有今年大。

金融赋能业务和我之前想的一样,其一是平安健康今年并表带来的一次性损益。

(中国平安2024年报)

平安健康并表影响属于“毕其功于一役”,没有衍生长期影响。去年中国平安并表陆金所的时候还有超百亿的大额正向影响。

其二是去年中期发行美元可转债转股权价值重估损益影响,也无持续性。

“短期投资波动”翻译成大白话是实际投资回报和内涵投资收益率假设(4.0%)的差距。

这里我们要注意一下,去年一季度上证指数上涨2.23%,今年一季度上证下跌了0.48%(其余指数变动趋势大抵相同)。

中国平安在一季报中披露保险资金投资组合5.92万亿元,但是没披露资产组合情况。于是我们只能参照一下去年末的资产组合。

(中国平安2024年报)

去年末,中国平安“股票”、“权益型基金”、“其他股权型金融资产”三类资产利润受股指波动影响,该三类资产占平安资产包的8.3%。按照今年一季度5.92万亿折算一下大约是4913亿元,再考虑上股指波动2.71%(约2.23%+0.48%)的影响是133亿左右,比平安披露短期波动的75.32亿高。

而中国平安“以公允价值计量且其变动计入当期损益的金融资产”中“固收类”里是交易债,国债指数下跌时亦会有不利影响。我没记错的话,今年一季度十年期国债收益率还跌了0.5%-1%,实际上这部分资产也会有些不利影响。但可能去年这部分资产比例不如现在高,看起来这块不但没有负向影响,还略有些正向影响。平安“短期投资波动”这块其实比指数正常波动的影响表现还是强的。

从结果而言,中国平安非年化综合投资收益率还能比24年一季度增加0.2%个百分点,非年化净投资收益率0.9%,同比持平,凸显了平安一手配高股息另一手配交易债的优势。

(二)中国平安缘何不披露月保费收入?

这事也好解释。“标准保费”的计算方法是全部期缴保费+10%的趸交保费,而并非把全部趸交保费都计算在内。

以往很多年中国平安(包括国寿、太保等)都是以“大个险”为主,卖的绝大多数都是期缴保险,具有可比性。趸交通常只在银保渠道分红险里卖的比较多。今年适逢几大保险集团都在加推分红险产品,趸交保单占比必然有较大变化。保险集团们存在实收保费不可比,标准保费同比又有减少的尴尬,加上月保费也不是必需披露项,遂未披露!

保险这个行业无论原保费收入多少,最终对利润产生影响的都是新业务价值,于是之前月保费数据我也很少评价。

尽管中国平安在寿险改革、保险+服务两方面近些年始终在做正确的决定,但宏观因素的影响也不容忽视。从营运利润角度看,中国平安此前营运利润贡献最大的业务是寿险和银行。寿险因预定利率持续下调等原因,合同服务边际余额走弱,寿险及健康险营运利润高增长不可期。平银利润重回增长也尚需时日······剩下的金融赋能、资管等业务撑不起运营利润。

投资端中国平安的差异化在于高股息和交易债,偏“大巧不工”的策略,长期以稳为主,不会吃亏但短期弹性也不大。若A股不出现较大波动的情况下,平安未来几年营运利润/净利润可能会保持较低速度的增长。

去年二季度是预定利率切换的关键窗口期,新业务价值前值较高,中报的时候新业务价值增速应该没一季度这么高。中国平安中期的寄托在于寿险改革进入分红险时代,中国平安无论是效率、方法论、资产-负债匹配、分红实现预期甚至是渠道都比可比保险集团要强。如中国平安银保渠道、社区金融及其他渠道能够持续高速贡献新业务价值,叠加个代人数不发生剧烈波动(此前几年中国平安保代活动率在50%-55%之间,个代无大幅脱落可能),中期年化复合15%-20%的新业务价值增速也能够驱动负债端重新引领中国平安股价回暖。