年报,新鲜出炉!

4月26日,北方华创发布了2024年报,以及2025年一季报。

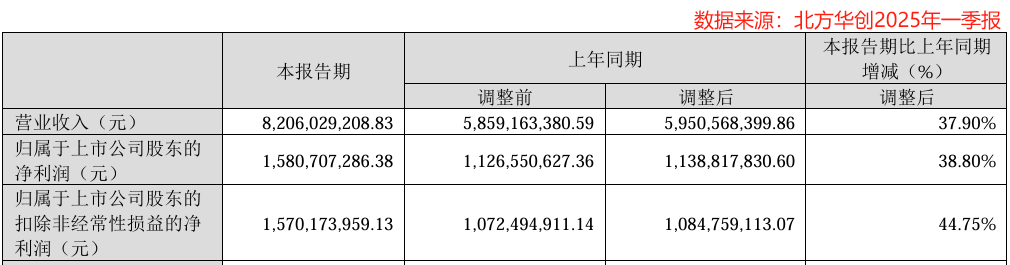

2024年公司实现营收298.4亿,实现净利润56.21亿,双双创下历史新高。

不仅如此,一季报显示,北方华创继续维持了这种强势增长势头,当期营收、净利润的增速分别达到37.9%、38.8%。

至此,北方华创已经成为国内唯一一家、连续10年净利润增速大于30%的上市公司,业绩表现堪称封神。

半导体领域内,2024年净利润实现快速增长的公司不在少数。

像全志科技、德明利、兆易创新、韦尔股份和瑞芯微等公司,2024年净利润增速均保持在300%以上,增长势头不可谓不强势。但多数是因为受半导体周期影响,去年净利润基数小,造成了如今快速增长的“假象”。

这样看来,仅有“快”是不够的,业绩提升的“稳”也同样重要。

又快又稳的双重标准下,令北方华创近些年来的业绩表现,显得更为突出。

我们不禁要问了,连续10年实现稳定的利润增长,北方华创是如何做到的?

这得从以下3个层面去看:

1.产品层面

我们都知道,北方华创是半导体设备龙头。

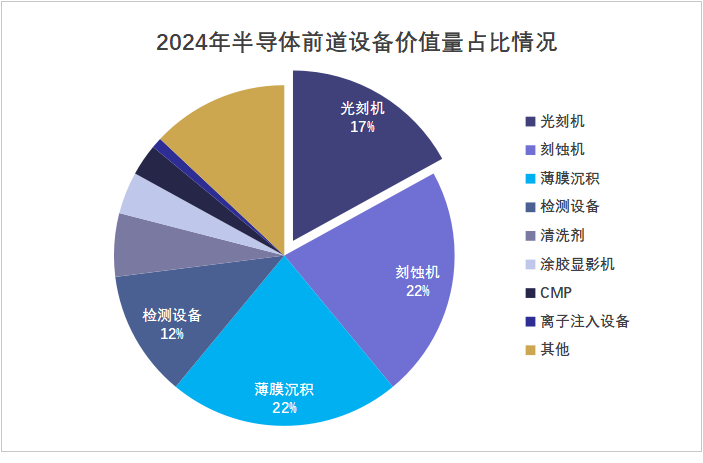

细分来看,公司更多在薄膜沉积、刻蚀设备领域发力,芯片制造过程中,这两类设备的重要性不言而喻。

光刻、刻蚀和薄膜沉积,是集成电路生产过程中的三大核心工艺。薄膜沉积是后续工艺的基础,光刻可将晶圆上的电路结构描绘出来,刻蚀技术则能去除晶圆表面多余的光刻胶和其它材料。

从半导体前道设备的价值量构成来看,薄膜沉积、刻蚀设备的价值量占比之和已经超过40%。

北方华创的薄膜沉积、刻蚀设备,产品工艺覆盖全面,像公司的PVD物理沉积设备已经实现了对逻辑芯片、存储芯片金属化制程的全覆盖。

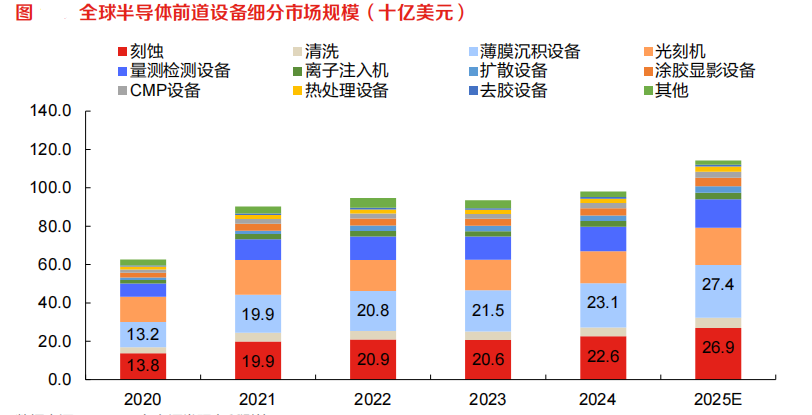

预计2025年,全球半导体设备的市场规模可达1270亿美元,其中,薄膜沉积设备和刻蚀设备的市场空间最为庞大,分别为274亿美元、269亿美元。

所以,强悍的技术实力和庞大的市场规模,为北方华创的业绩增长提供了稳定保障。

研发层面

“高筑墙,广积粮,缓称王。”

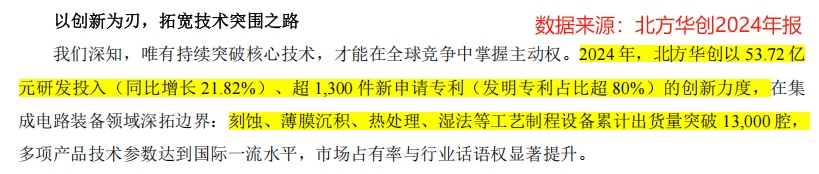

恒瑞医药之所以成为创新药之王,与其数十年如一日的研发投入脱不了关系,北方华创同样如是。2024年北方华创研发投入为53.72亿元,同比增长21.82%。

年报显示,2024年公司刻蚀、薄膜沉积、热处理、湿法等半导体设备累计出货量突破13000腔,技术工艺达到国际一流水平。

其中,公司刻蚀设备收入超80亿元,在ICP、CCP、高选择性刻蚀设备等领域,实现全面布局;薄膜沉积设备收入超100亿元,实现PCD、CVD、ALD、外延和电镀设备的全系列覆盖。

3.盈利层面

研发的持续投入,也为公司盈利能力的增长,打下了坚实基础。

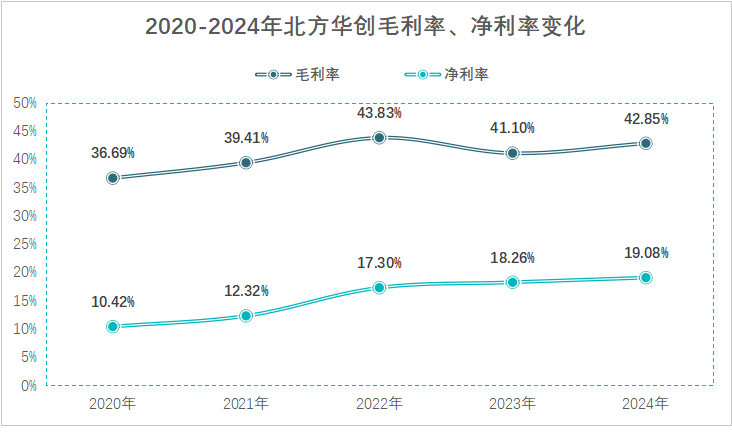

2020年北方华创毛利率为36.69%,到2024年已经增长至42.85%。与此同时,净利率也从10.42%增长至19.08%,完成了近乎翻倍式的增长。

毛利率、净利率稳步提升的同时,公司净资产收益率ROE也实现明显提升,2020-2024年,北方华创ROE从8.5%快速增加至20.28%。

公司技术实力本就过硬,在研发投入持续加大、盈利能力稳步攀升的背景下,北方华创能实现持久的业绩增长,也就可以理解了。

2019年,北方华创营收规模刚过40亿,而到了2024年,公司营收已经达到298.4亿,即将突破300亿大关。

从业绩端考虑,未来,北方华创还能“再造”一个北方华创吗?

这其实不难,在国产替代和AI、HPC高性能计算等行业持续发展的背景下,公司仍有不少成长空间。

首先,国产替代空间广阔。

半导体设备各细分市场,仍被应用材料、泛林、东京电子、ASML等海外公司垄断。

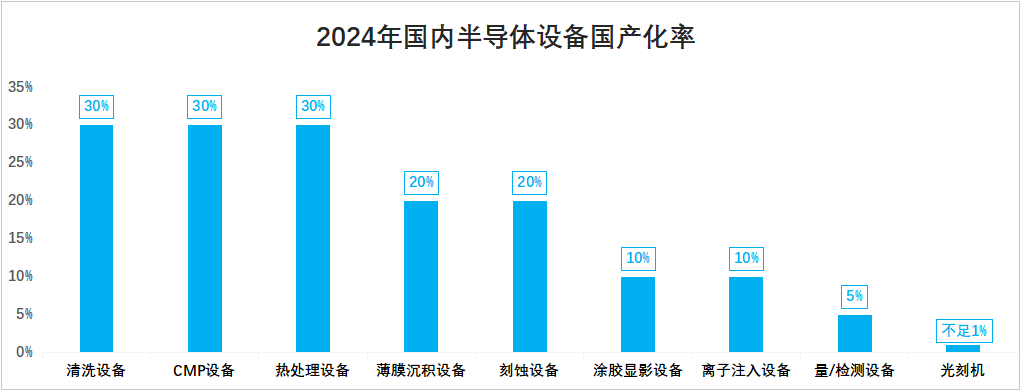

据统计,2024年清洗、CMP抛光、热处理设备的国产化率大约在30%,薄膜沉积、刻蚀设备国产化率基本在20%左右,都不算太高。

从行业整体情况来看,2024年半导体设备的国产化率仍不足15%。因此,北方华创、中微公司、拓荆科技、盛美上海等半导体设备公司,未来还有不少业绩增长空间。

其次,AI、高性能计算持续发展。

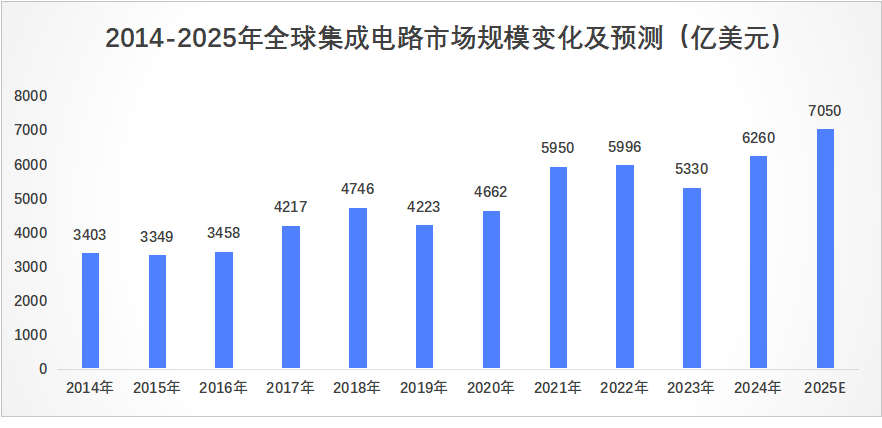

受益于AI和HPC高性能计算的发展,叠加汽车电子回暖、消费电子出货量普增,2024年全球集成电路市场规模达到6260亿美元,创下历史新高。

而芯片的强劲需求,推动了上游半导体设备持续放量。

2018年全球半导体销售额还只有645亿美元,到了2024年,已经增至1161亿美元。北方华创在刻蚀、薄膜沉积设备环节优势明显,有望从中受益。

最后,芯片工艺升级,拉动半导体设备需求增加。

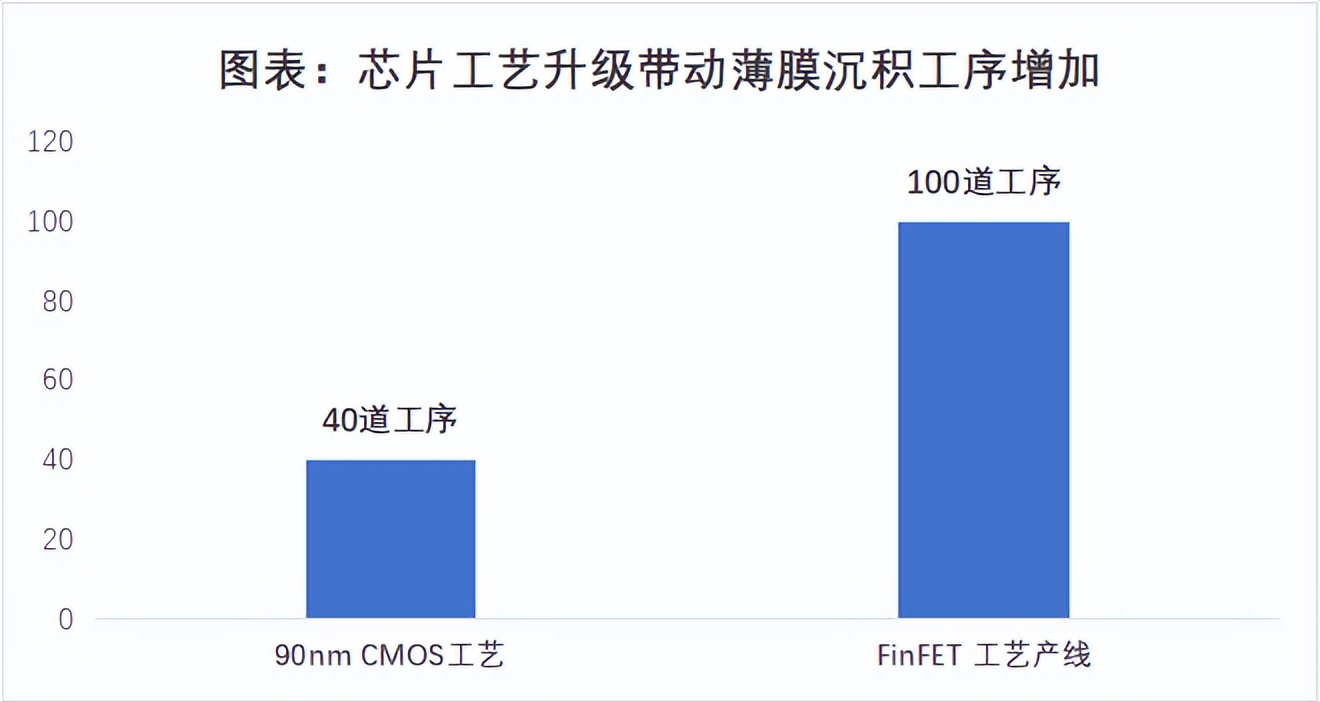

AI发展下,芯片向集成化和小尺寸持续发展,其制程和工艺的升级,也拉动了半导体设备的需求。

90nm CMOS芯片工艺只需40道薄膜沉积工序,而在FinFET工艺中,则需100道工序以上,带动薄膜沉积设备需求提升。

所以,总的来说。

短期来看,国产替代如火如荼,北方华创作为半导体设备龙头,在产品、研发层面具备明显优势,有望乘上此次国产替代的快车,保持业绩的稳定增长。

长期来看,AI、高性能计算、汽车电子等领域的发展,则为北方华创,打开了更大的成长空间。