近期,美股呈现出明显的结构性分化。道琼斯指数的相对抗跌表现,可视为米国制造业回流战略在资本市场初显成效;而纳斯达克指数波动加大,主因在于降息迟迟不来,揭示了科技成长板块的内在脆弱。那么这种分化具体是怎么形成的呢?

一、道指与纳指走势分化

1、科技估值坍塌与传统行业防御

截至4月24日,道琼斯工业指数年内跌幅控制在8.3%,而纳斯达克指数已重挫15.2%。这一巨大反差背后,是科技股与传统行业估值体系的剧烈重构。4月17日的暴跌中,纳斯达克指数单日狂泻3.07%,费城半导体指数更暴跌4.1%,英伟达、AMD等遭遇出口管制与业绩暴雷的双重夹击。相比之下,道琼斯指数成分股中,消费龙头宝洁、医药巨头强生等防御性资产,成为资金避风港。

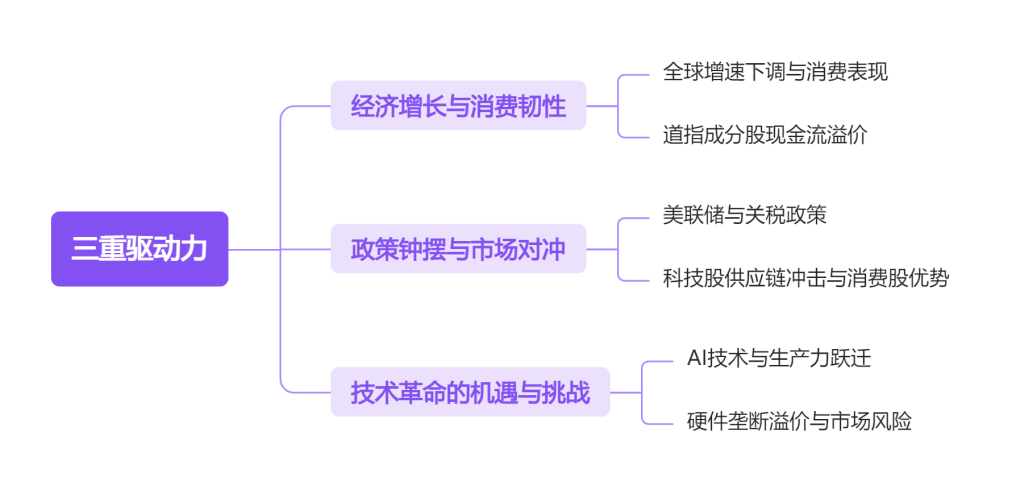

2、分化的三重驱动力

全球经济再平衡:IMF将2025年全球增速下调至2.8%,但美国零售销售3月环比激增1.4%,显示出消费韧性与供应链重构的悖论。这种"低增长+高韧性"的组合,推高道指成分股的现金流确定性溢价。

政策钟摆效应:美联储维持利率不变的“鹰派”立场,与对岸政府guanshui政策的“外紧内松”形成政策对冲。关税对科技股全球供应链的冲击,被消费股的本地化优势部分抵消。

技术革命的双刃剑:AI技术突破带来生产力跃迁,但硬件垄断溢价被深度解构。英伟达出口受限,直接蒸发55亿美元市值,而道指成分股通过布局AI应用场景(如苹果生态、微软云业务),分享技术红利而不承担硬件风险。

二、估值优势,道琼斯的安全边际高

1、市盈率比较

道琼斯指数当前市盈率约26.67倍,显著低于纳斯达克指数36.59倍的估值水平。这种差异源于成分股结构:道指30家企业中,金融(30%)、消费(25%)、医药(15%)占据主导,而纳指科技股占比超60%。金融股的稳健盈利(摩根大通Q1净利润同比增34%)与消费股的现金流优势(可口可乐自由现金流年增12%),共同构筑估值防火墙。

数据来源:iFinD

2、股息率优势

道琼斯指数股息率1.09%,较纳斯达克指数0.80%高出很大一部分。这一差距在资产重估周期中尤为关键:当市场风险偏好下降时,股息率高的资产更具抗跌性。4月17日市场暴跌中,道指跌幅(1.73%)仅为纳指(3.07%)的56%,正是估值优势的直观体现。

综合研判,当前道琼斯工业平均指数与纳斯达克指数的市场分化现象仅为其演进过程的初始阶段,未来呈现加剧态势具备较高概率。该趋势的核心驱动因素在于政策当局推行的所谓制造业回流战略部署。无论其最终成效能否达成“再工业化”愿景,可以预见未来政策资源将系统性向道琼斯工业平均指数倾斜。简而言之,配置道琼斯工业平均指数本质上是“逢君之恶”,是对对岸宏观政策导向的顺应性布局。

国内投资者想要投资道琼斯指数,可以借道 $道琼斯ETF(SH513400)$,该ETF是国内唯一一只跟踪道琼斯指数的ETF,其实现了道指的行业分散(覆盖11个GICS行业)、地域集中(美国本土收入占比超85%)、风格平衡(价值股与成长股各占45%)。这种配置逻辑,既能分享美国经济复苏红利,又能规避新兴市场债务风险(IMF预警全球债务总额突破300万亿美元)。

道琼斯关联个股:高盛、联合健康、微软、家得宝、卡特彼勒、宣伟、赛富时、维萨、美国运通、麦当劳。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。