创新药企,大丰收!

2024年,中国创新药行业迎来“丰收之年”,多家曾深陷亏损泥潭的药企成功实现业绩逆袭。

其中,百济神州总收入38亿美元,同比增55%,首现非GAAP经营利润为正;神州细胞营收25.13亿元,增33.13%,扭亏为盈;和誉医药营收5.04亿元,暴增2544%,盈利2830万元。

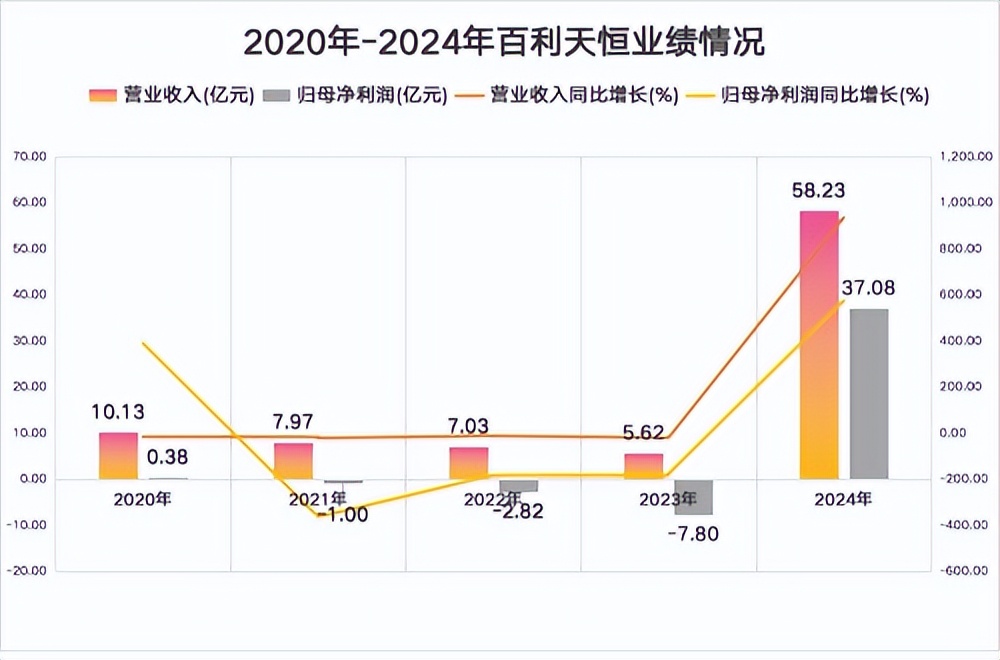

在这场行业集体突围中,百利天恒以堪称炸裂的业绩脱颖而出——全年营收飙升936.31%至58.23亿元,净利润达36.58亿元,创始人朱义更以超500亿元财富增量登顶“科创板首富”。

这场看似一夜暴富的奇迹,不仅是百利天恒的高光时刻,更是中国创新药企业突破瓶颈、迈向全球的缩影。

而这一切,早在朱义2004年为百利天恒定下“成为BMS、辉瑞、默沙东那样世界级创新药企”的目标时,就已埋下伏笔。

业绩大爆发600亿首付款改写命运

复盘2024年国内创新药企的崛起路径,BD交易、核心产品爆发与全球化布局构成了驱动盈利的三驾马车,而百利天恒的逆袭翻身,正是这一增长逻辑的完美演绎。

2023年底,百利天恒与全球制药巨头BMS)达成重磅合作,以8亿美元首付款、最高84亿美元(约600亿人民币)潜在交易总额,将自主研发的ADC药物BL-B01D1在中国大陆以外地区的开发及商业化权益授权给BMS。

这场交易不仅开创了中国ADC双抗药物出海的先河,更是ADC领域历来交易总额最大的单一资产合作交易。

从财务数据来看,2024年百利天恒知识产权授权收入飙升至53.32亿元,占总营收的91.57%,几乎全部源自该笔交易。

而且,得益于专利授权收入的特性,2024年,公司的毛利率、净利率一度高达98.92%和63.67%,盈利能力实现了质的飞跃。

这场天价交易的主角BL-B01D1,是全球首创、唯一进入临床阶段的靶向EGFR×HER3双抗ADC类药物。

与传统单靶点ADC不同,其独特的双特异性抗体结构能够同时锚定EGFR和HER3两个广泛表达于上皮肿瘤的靶点,实现对肺癌、乳腺癌、鼻咽癌等10余种实体瘤的精准打击,同时降低脱靶毒性,且因独特结构减少脱靶毒性。

目前,该药物在中国已启动9项III期临床试验,其中三线鼻咽癌和二线食管鳞癌预计于2025年提交新药上市申请。

事实上,BL-B01D1带来的不仅是业绩爆发。

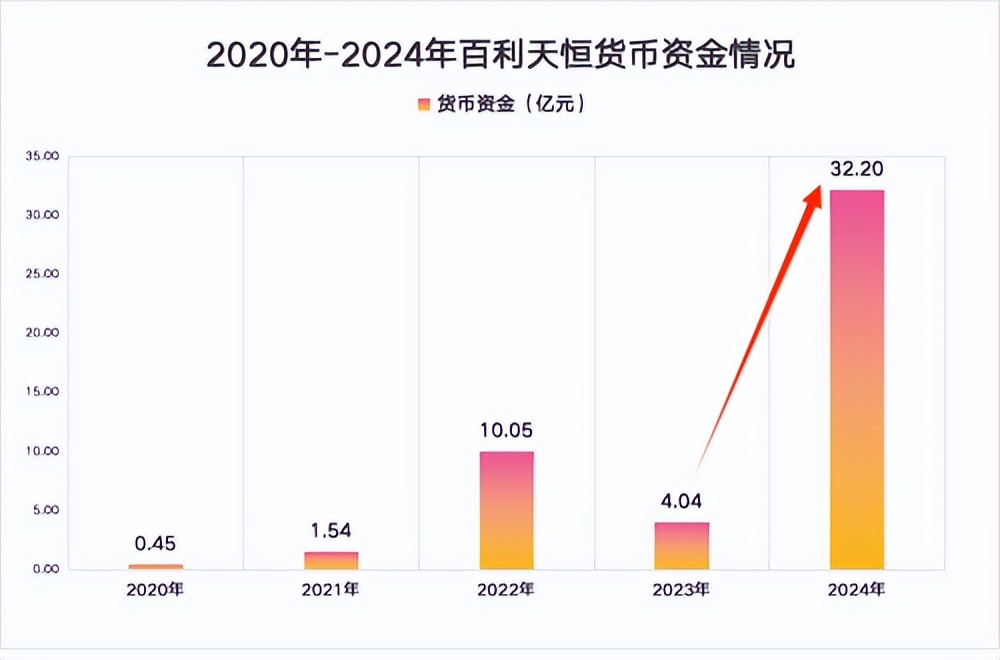

2024年,百利天恒凭借8亿美元首付款,实现货币资金从2023年的4.04亿元激增至32.2亿元,同比增长697%,彻底缓解短期偿债压力。

这种核心产品驱动业绩增长的模式,与百济神州核心产品泽布替尼全球销售额同比大增105%的现象形成呼应,印证了创新药单品的强大爆发力。

从行业维度看,百利天恒的成功与2024年中国生物医药企业授权交易总额近500亿美元(license-out占比66%)的趋势高度契合,彰显了中国创新药出海的强劲动能。

这场与BMS的合作,对百利天恒而言堪称战略级突破。

8亿美元首付款与潜在收益,为公司的研发创新和业务扩张提供了资金保障;借助BMS的全球资源与渠道,BL-B01D1全球化进程加速,百利天恒也从国内创新药黑马跃升为国际创新药领域的行业新锐。

闷头搞研发苦熬10年出头

秉持“世界上只有仿制药和创新药,没有第三种”的信念,朱义在公司发展鼎盛期,毅然调转船头,将仿制药赚取的每一分利润,尽数投入到创新药的研发。

2014年,朱义在美国西雅图创立西雅图免疫,专注ADC药物研发。

彼时全球ADC开发陷入低谷,既无明确疗效验证,也未迎来医改与资本热潮,“以仿养创”这一决策在公司内部引发强烈争议。但朱义力排众议,开启了长达十年的技术攻坚之路。

然而,转型之路布满荆棘。

2014-2020年,公司尚能保持盈利,经营状况整体平稳。然而进入2021年,情况急转直下,当年净亏损近1亿元。到2023年,已经连续亏损三年,累计亏损高达11.6亿元。

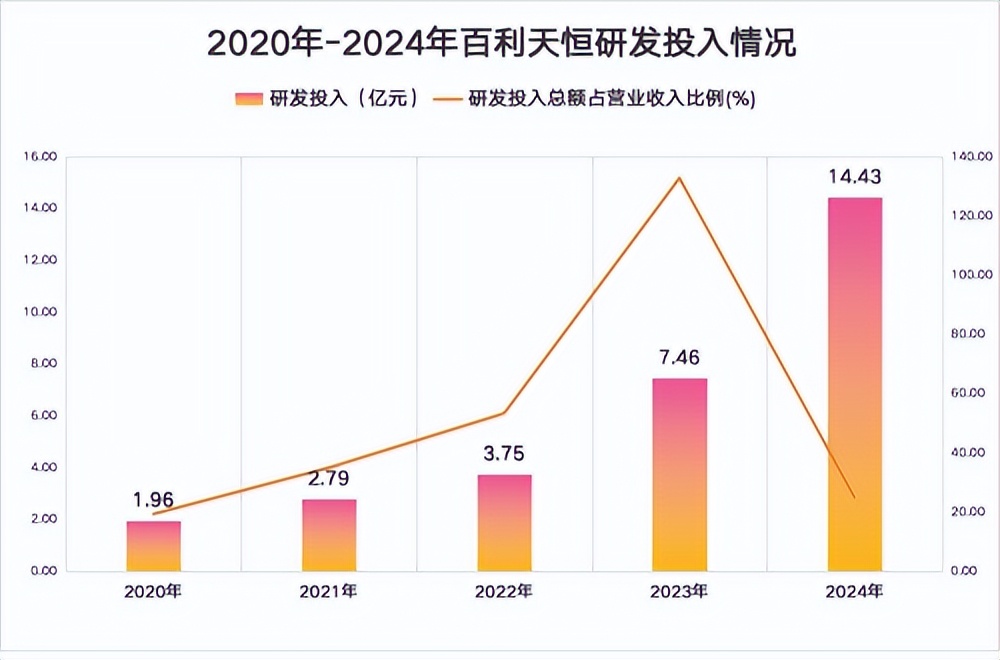

即便在这种困境下,百利天恒仍破釜沉舟——2020-2024年,研发投入从1.96亿元攀升至14.43亿元,十年累计超20亿元,占2024年营收的24.8%。

这种不计成本的投入,换来了14款临床阶段候选药物、70余项全球临床试验的丰厚储备,构建起以“双抗+ADC”为核心的技术平台。

其中,全球首创的EGFR×HER3双抗ADC药物BL-B01D1尤为亮眼。

2023年末,与BMS达成的84亿美元天价授权交易,正是对其技术实力的认可。截至2025年2月,全球仅百利天恒与信达生物布局该靶点,百利天恒的研发进度。

而且,在靶点选择上,当全球药企扎堆热门赛道时,百利天恒另辟蹊径,深耕EGFR×HER3这一“双抗ADC处女地”,精准填补临床需求,也是展现出前瞻性的战略眼光。

风光之下挑战与机遇并存

狂欢背后,百利天恒的发展之路并非坦途。

与部分单纯依赖海外授权“输血”的药企不同,百利天恒选择“双轮驱动”战略——既凭借BMS的8亿美元首付款实现年度扭亏,又通过多元融资支撑14条管线的全球开发。

然而,这种激进策略带来的代价显著:即便手握50亿元现金,仍难以满足持续增长的研发需求。

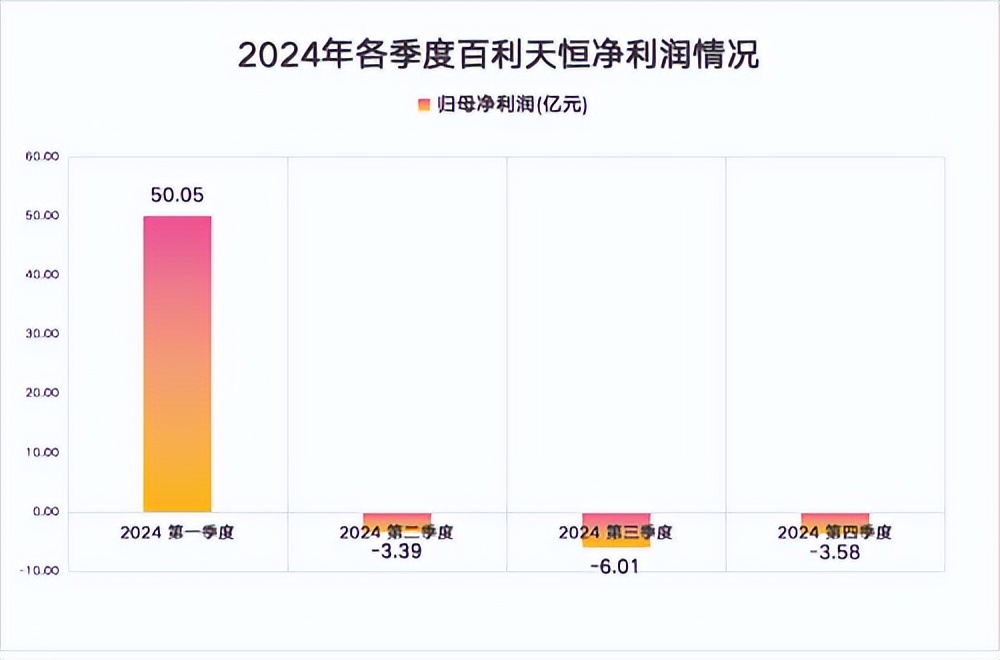

2024年,公司除第一季度因BD收入盈利外,后续三个季度亏损高达12.98亿元,研发投入与资金消耗的矛盾愈发尖锐。

这让人不禁联想到恒瑞医药曾因过度依赖单一市场而陷入增长瓶颈的困境。

如今,百利天恒试图以“全球多中心临床试验+双资本市场融资”模式破局,其在2025年1月港股招股书披露的5亿美元里程碑付款目标,将研发进度与资金链深度绑定。

一旦关键临床试验进度滞后,极有可能引发资金紧张的连锁反应。

事实上,2024年创新药管线的巨大资金需求,促使众多药企纷纷布局港股市场,百利天恒、恒瑞医药、迈威生物等企业都在积极打造“A+H”双上市平台,拓宽融资渠道。

2025年2月底,海思科也计划募集13.65亿元用于新药研发;3月10日,迪哲医药拟募资18.48亿元投入研发与产业化,足见行业对资金的迫切需求。

结语

百利天恒的故事,是中国创新药“十年寒窗无人问,一举成名天下知”的缩影。

当600亿首付款的狂欢褪去,真正的考验在于:能否将技术优势转化为持续盈利力,从“license-out(授权出海)”走向“global launch(全球上市)”。

毕竟,医药行业的造富神话,从来都不是单靠一纸协议书写。