研报来源:财信证券

@香港医药ETTF513700@科创生物医药ETF588250@生物疫苗ETF159657

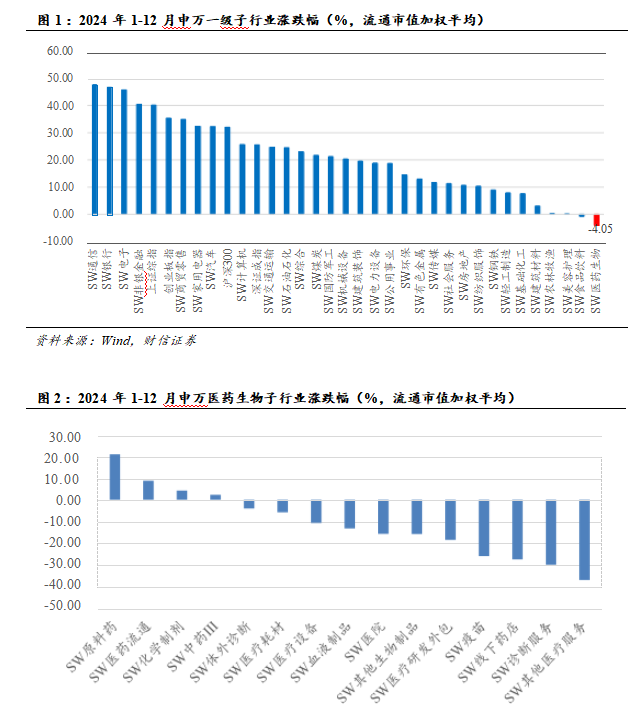

行业回顾:2024年,医药生物(申万)板块涨幅为-4.05%,在申万31个一级行业中排名第31位,明显跑输沪深300指数。截至2024年12月27日,医药生物板块PE(TTM,整体法)均值为26.95倍,在申万31个一级行业中排名第6位,位于自2012年以来后19.80%分位数。

创新药产业链:有望成为“医药投资主线”,重点关注研发能力强、具备出海预期的创新药企。

考虑到:(1)美国通胀压力减弱,美联储开始降息,以DCF估值为基础的创新药资产有望迎来估值修复;(2)创新药是新质生产力,中央与地方政府不断出台政策,全链条支持创新药发展;(3)国产创新药迎来收获期,创新药NDA数量不断增多,产品进入商业化阶段的“真创新”药企业绩增长强劲;

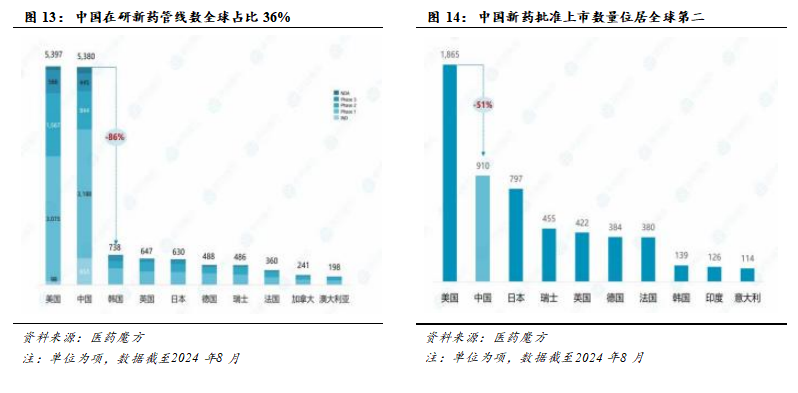

根据中国经济网消息,在2024中国医药工业发展大会(11月16日举行)上发布的《医药工业“十四五”期间产业升级突出进展和产业技术未来发展重点领域》报告显示,“十四五”时期以来,共有113个国产创新药获批上市,是“十三五”期间获批新药数量的2.8倍,市场规模达1000亿元。会上,工业和信息化部部长金壮龙表示,2024年,37个创新药、51个创新医疗器械获批上市。2021年以来,在国家政策支持、资本助力以及企业加大研发投入等的共同影响下,中国新药获批上市的数量明显增多,国产创新药逐渐迎来收获期。对于创新药企而言,伴随着新药获批上市、纳入医保目录等,其经营业绩出现明显改善,且在医疗反腐、医保检查趋严等背景下,其经营业绩依然保持快速增长,彰显出较强的韧性。例如,2021Q1-2024Q3,受益于肺癌治疗药物——伏美替尼的获批上市、适应症拓宽以及纳入国家医保目录等,艾力斯的营业收入由0.37亿元增长至9.57亿元,净利润由-0.44亿元增长至4.07亿元,净利率由-120.48%提升至42.51%。又如,2021Q1-2024Q3,受益于长效干扰素用于临床治愈乙肝的治疗理念逐渐深入等,特宝生物的营业收入由2.15亿元增长至7.65亿元,净利润由0.34亿元增长至2.50亿元,净利率由15.89%增长至32.66%。再如,2023Q3-2024Q3,受益于靶向EGFRExon20insNSCLC的小分子酪氨酸激酶抑制剂——舒沃替尼的获批上市(国内上市时间为2023年8月)等,在该药物尚未纳入医保目录的情况下,迪哲医药的营收由0.40亿元增长至1.35亿元。

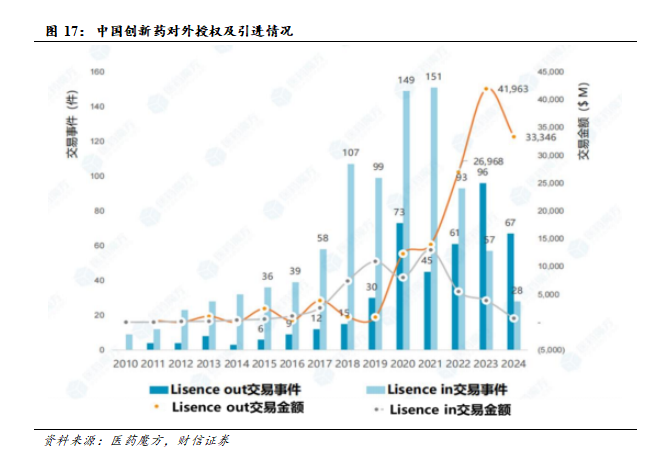

国产创新药的创新质量获国际认可,对外授权项目数量及金额、海外获批上市数量明显增多;

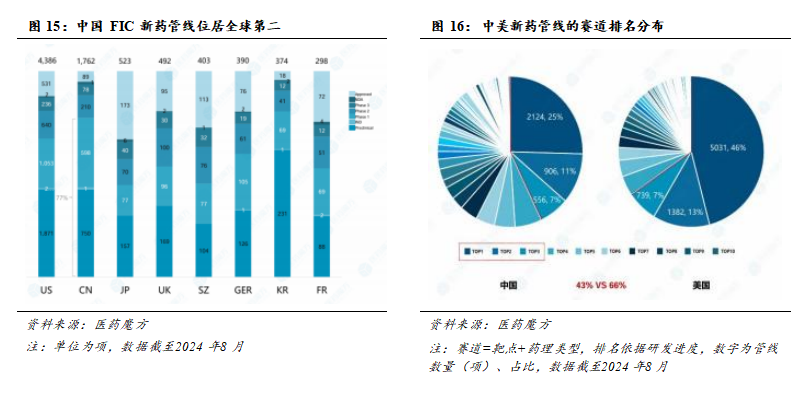

国产创新药国际地位领先,创新质量不断提高。根据医药魔方的数据,截至2024年8月,中国在研创新药管线数量达5380项,占全球在研新药管线的比重约为36.00%,仅略低于美国(5397项);中国新药批准上市数量达910项,处于全球第二水平。中国创新药的在研管线数量、批准上市数量处于国际领先水平。与此同时,中国创新药的创新质量在不断提高,主要体现在:(1)截至2024年8月,中国FIC新药管线数量为1762项,仅次于美国。根据医药魔方对全球不同靶点、不同药理类型的6800多条赛道的梳理排名,中国研发进度处于全球TOP3的在研管线数量比重约为43.00%,未显著低于美国水平(66.00%)。(2)中国对外授权的创新药管线数量、交易金额明显增多,处于历史高位水平,表明国内创新管线质量获得国际大药企认可。在ADC、双抗等领域,中国创新药已处于国际领先水平,诞生多起金额巨大的对外授权以及频繁产生对外授权。以双抗为例,自2024年下半年以来,国内共产生了16笔对外授权项目。(3)中国诞生了多个原创的、具有突破性治疗效果的新药。比如,在泽布替尼对伊布替尼用于治疗复发/难治性(R/R)慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)的全球3期临床试验,泽布替尼取得了PFS优效性结果,并体现出安全性优势。又如,2024年9月,康方生物PD-1/VEGF双特异性抗体新药依沃西单药在头对头帕博利珠单抗单药一线治疗PD-L1表达阳性(PD-L1TPS≥1%)的局部晚期或转移性非小细胞肺癌(NSCLC)的注册性III期临床研究中取得显著阳性结果。

受益于海外需求持续回暖,CXO企业新签订单良好,经营业绩有望改善;我们认为“创新药产业链”有望成为医药生物板块的投资主线。

CXO企业海外客户收入增长稳健,新签订单增长良好。从国内、国外两个角度来看CXO企业经营情况,2024年前三季度,CXO企业来自海外客户的常规业务收入(剔除新冠相关项目)增长稳健;来自国内客户的收入增长整体承压,主要由于国内生物医药行业融资恢复较为缓慢以及行业竞争加剧等。以药明康德为例,2024年前三季度,在受到美国生物安全法案影响的情况下,公司来自美国客户收入(剔除特定商业化项目)同比增长7.60%;来自欧洲客户收入同比增长14.80%;来自中国客户收入同比下降3.90%;来自其他地区(日本、韩国等)客户收入同比下降16.50%。从在手订单及新签订单来看,海外收入占比较高的CXO企业订单增长良好,为业绩持续改善奠定坚实基础。以康龙化成、博腾股份为例,2024年前三季度,康龙化成新签订单同比增长超过18%,连续三个季度实现复苏;截至2024年第三季度末,博腾股份小分子原料药CDMO业务在手未执行订单同比保持40%以上的增长。

消费医疗板块:经济刺激政策持续发力下,经营业绩有望改善。

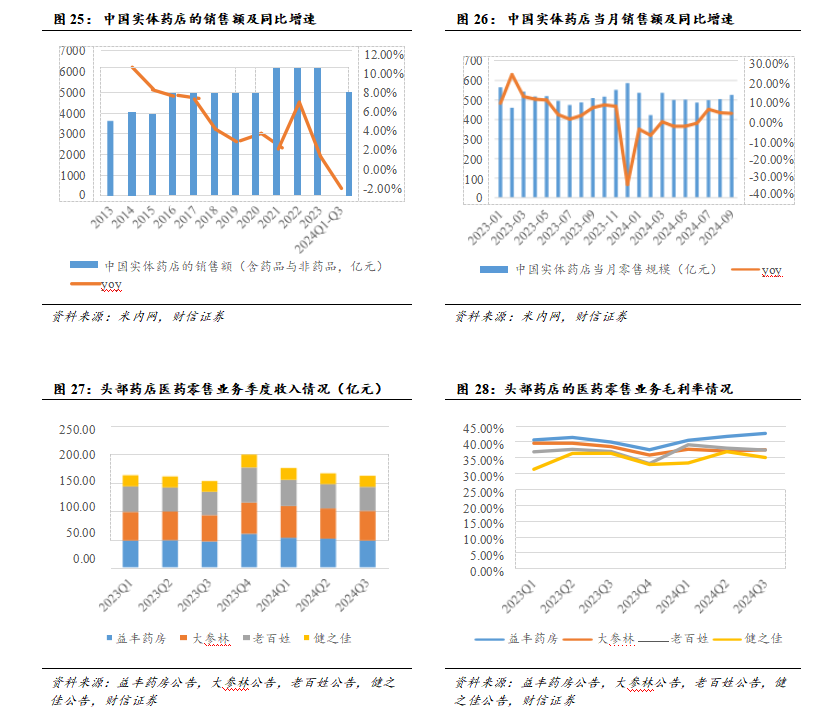

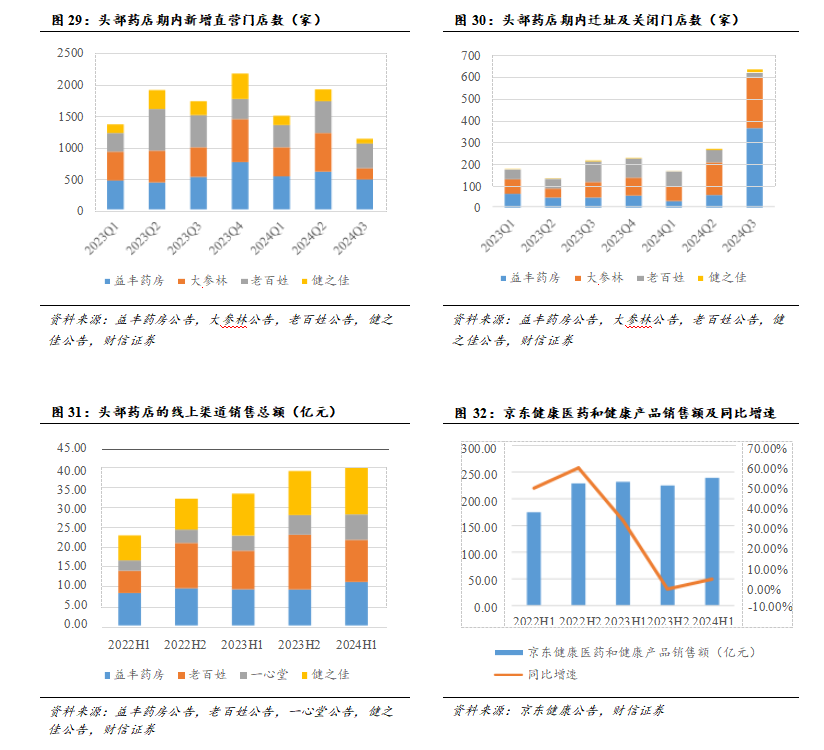

零售药店板块,药品比价、医保检查等政策影响相对可控,头部药店医药零售业务保持稳健增长,毛利率水平相对稳定。零售药店行业开始出清,线上渠道冲击边际减弱。 在监管政策趋严、行业竞争加剧以及医药消费需求不足的背景下,零售药店上市公司开始调整门店扩张计划,一方面放慢门店扩张速度,另一方面加速迁址及关闭门店,对存量门店进行优化。

在监管政策趋严、行业竞争加剧以及医药消费需求不足的背景下,零售药店上市公司开始调整门店扩张计划,一方面放慢门店扩张速度,另一方面加速迁址及关闭门店,对存量门店进行优化。

医学检测方面,受益于中央政府对解决拖欠企业账款问题的高度重视、医疗机构资金压力缓解等,医学检测企业的应收账款回款有望改善。在经济刺激政策持续发力、应收账款回款有望改善、行业政策预期趋于稳定等综合影响下,第三方医学检测公司的经营业绩有望改善。

医院板块,我国优质医疗资源供给仍不足,口腔、眼科等领域的治疗率相比于发达国家仍有较大提升空间。当前,医院诊疗人次保持稳健增长,次均住院费用初步显现企稳迹象,伴随着经济刺激政策不断落地,医院板块经营业绩有望改善。

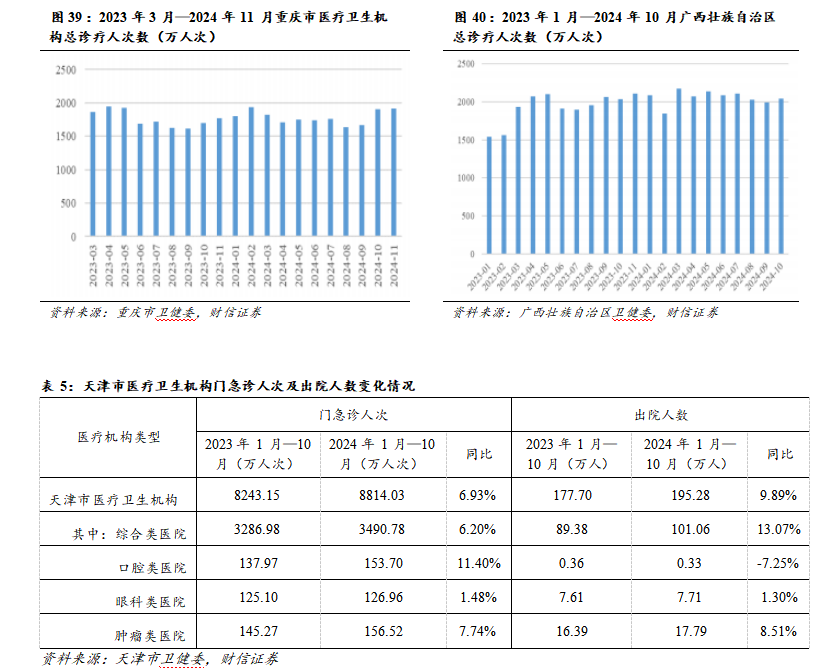

医疗卫生机构总诊疗人次保持稳健增长,口腔类医院、肿瘤类医院的门急诊人次呈现更快增长。2024年1-10月,重庆市、广西壮族自治区医疗卫生机构总诊疗人次数分别为17745.69、20585.67万人次,同比+7.19%、+7.91%。从住院情况来看,2024年1-10月,

重庆市、广西壮族自治区、天津市医疗卫生机构的出院人数分别为708.40、1153.33、195.28万人,同比+2.44%、+8.35%、+9.89%。分公立医院与民营医院来看,根据重庆市卫健委发布的统计数据,2024年1-10月,重庆市公立医院、民营医院的门急诊人次数同比增速分别为+10.29%、+8.56%,出院人次数同比增速分别为+5.25%、-3.89%。分不同医院类型来看,根据天津市卫健委发布的统计数据,2024年1-10月,天津市综合类医院、口腔类医院、眼科类医院、肿瘤类医院的门急诊人次数同比增速分别为+6.20%、+11.40%、+1.48%、+7.74%,出院人数同比增速分别为+13.07%、-7.25%、+1.30%、+8.51%。根据重庆市、广西壮族自治区、天津市的医疗服务数据可以看出:2024年1-10月,医疗卫生机构的总诊疗人次保持稳健增长,公立医院门急诊人次数、出院人次数增长快于民营医院,口腔类医院、肿瘤类医院的门急诊人次增长更快,综合类医院、肿瘤类医院的出院人数增长更快。

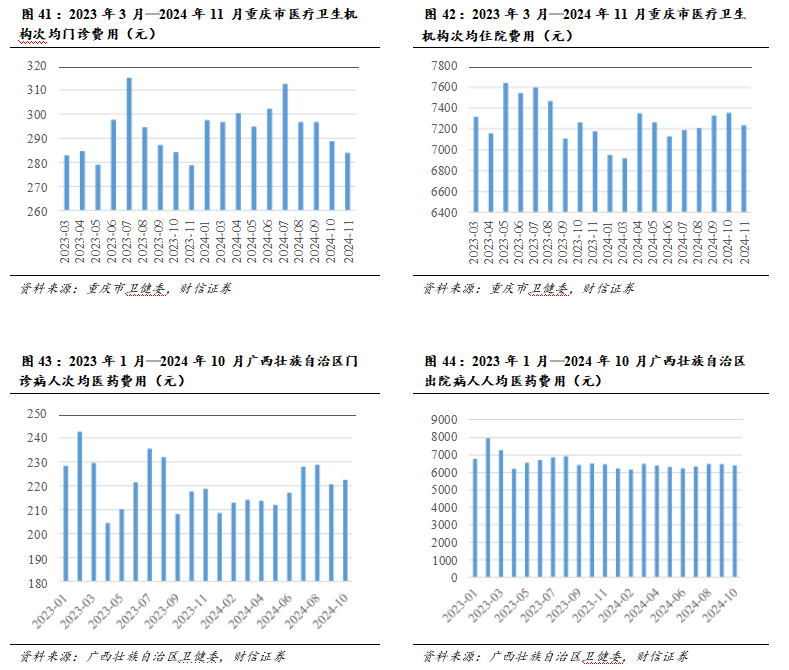

医疗卫生机构次均住院费用整体呈下降趋势,近三个月次均住院费用初步显现企稳迹象。

医院经营业绩短期承压,2025年业绩有望改善。2024年以来,受行业政策、医疗消费需求不足等因素影响,医院经营业绩短期承压。根据重庆市卫健委发布的统计数据,2024年1-10月,重庆市公立医院医疗收入约为720.76亿元,同比增长1.20%。2024年1-9月,医院板块(申万2021年行业分类)营业收入同比增速约为1.67%,归母净利润增速约为-9.41%。展望2025年,考虑到:(1)医疗卫生机构的诊疗人次呈现稳健增长,次均住院费用初步显现企稳迹象;(2)经济刺激政策逐渐落地,医疗消费需求有所出现改善;我们认为医院板块的经营业绩有望出现改善。站在中长期角度来看,我国优质医疗资源供给仍不足,口腔、眼科等领域的治疗率相比于发达国家仍有较大提升空间。人口老龄化、居民支付水平提高、治疗率提升等将推动我国医疗服务需求保持较快增长,具备差异化服务优势、品牌优势、运营管理优势的医院仍具备较大的发展空间,有望实现较快增长。

回顾2024年,在医疗反腐、医保检查、药品比价、药械集采、地缘政治、行业竞争加剧、医药消费需求不足等因素影响下,医药生物板块市场表现较差,明显跑输沪深300指数。展望2025年,我们建议重点关注医药生物板块的投资机会,维持医药生物板块“领先大市”评级,具体关注以下投资方向:创新药产业链:有望成为“医药投资主线”。消费医疗板块:经济刺激政策持续发力下,经营业绩有望改善。