“这是价值事务所的第1834篇原创文章”

看一下健康元这些日子发布的公告不难发现,密密麻麻都是关于股份回购的,按照公司此前的公告,这些回购已经全部完成注销。

细数健康元近五年来的分红、回购情况不难发现,健康元基本每年都会拿出归母净利润的50%-75%回馈股东。近五年,公司对股东的总回馈金额已经累计达近40亿之多(根据刚披露的年报,2024全年健康元又会拿出3.66亿进行分红)。

大手笔回购且回购多用于注销+高额分红,别的不说,至少说明三个问题,一是健康元很有底气,二是公司对自己很有信心且认为被低估了,三是健康元是一家非常有良心的企业,对投资者好得没话说。

健康元过去回购多于分红,可以说是非常清晰的规划。公司在过去5年共回购近27亿元(2024年的回购方案已于2025年3月完成,花费5亿,回购4474万股,全部注销),累计注销约2.18亿股,目前股本18.29亿,相当于降低了约11.92%的股本。

实话实说,这样的回购注销力度其实在国内、国外都极为罕见。首先回购力度就很罕见,注销力度就更甚了,因为绝大多数能大方回购的企业更多还是用于股权激励,比如同是跨国大药企的强生,2020-2024年累计回购金额约350亿美元,但股本缩减幅度极小,五年仅减少不足1%。

也正是在股本减低了11.92%后,健康元开始拿出更多的资金来分红了。更高的分红金额加上更低的股本,相当于大幅提升了每股分红收益,今年的每股分红是2元/10股,同比提升了11.11%。可以看出公司之前的大力回购注销是为了提升投资者的投资收益,可谓是用心良苦。从健康元的历史情况不难推断,未来的股东回报政策应当会更加灵活,核心肯定还是充分回报股东,与投资者共享公司的发展果实。

01

价值事务所

360度大转弯

作为国内知名的老牌大药企,一直以来健康元的业绩都维持着不错的增速,虽然偶尔会有点反复,但整体而言就是非常稳健。过去10年,国内医药行业如此动荡,其扣非净利润仍然翻了4 倍多,复合增长率高达17.51%。

2023、2024这两年,公司业绩表面看上去好像有些一般,但如果深入了解一下,就会明白其内里的业务已然发生了翻天覆地的变化,照其目前的业务发展情况来看,可能用不了多久,就会给市场上演一出360度超级大反转。

在此前的文章中所长讲过,大约12年前健康元就在布局呼吸药,呼吸药赛道其实选得很好。一方面不同于癌症、心脑血管和糖尿病一片红海,呼吸领域国内参与的企业少,整体属于蓝海,即便有参与的布局也都不全。另一方面,呼吸系统相关的疾病其实是全球高发病,慢性呼吸系统疾病与心脑血管疾病、糖尿病和癌症一起被WHO列为全球四大慢性疾病,也是全球第三大致死原因。

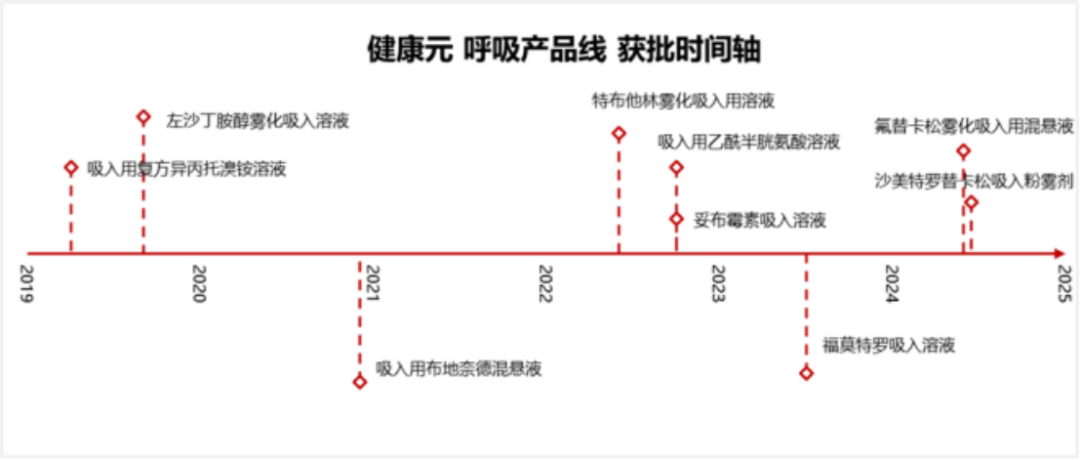

医药行业同其他行业很大的一点不同就在于需要时间积累,虽然早在10多年前就开始布局,但健康元的呼吸药真正开始有成果产出却是2019年的事情。

2019年,健康元的吸入用复方异丙托溴铵溶液成为打破进口垄断的第一款国产吸入复方制剂,随后在呼吸领域不断开花结果,尤其2023、2024这两年,可以说是健康元呼吸产品线获批的大年。

自2020年起,健康元的呼吸业务开启了快速增长之路。

2021年实现营收5.77亿,同比增长658%;

2022年实现营收 11.74 亿元,同比增长约 103.37%;

2023年实现营收 17.41 亿元,同比增长 48.35%。

这也是和其他药企一样遭遇集采后,健康元这几年的整体业绩还是能如此稳得住的核心原因所在。健康元并非不受集采影响,其实也有相当多的大品种遭遇了集采的暴击,比如高端抗生素美罗培南,2022年集采前销售额超过11亿,但集采降价80%后,2023年营收就有所下滑。

呼吸药不仅稳住了业绩,随着越来越多核心品种的陆续上市和持续放量,还有望将健康元带进了全新的加速增长阶段。

光是健康元近两年上市的呼吸药,就有好几个大品种,这里讲几个所长比较看好的。2022年10月上市的全球首个吸入式抗生素健可妥,既解决了以前伴PA感染的支扩无药可医的窘境,又属于健康元独家,全疗程费用不菲(250元的单价,每次一支,每日两次,持续28天),这款创新药已于2024年正式进入医保。

2024年5月获批的丙酸氟替卡松以及2024年6月获批的沙美特罗替卡松,都是国内吸入制剂排名靠前的大品种,竞争格局都相当好,在健康元产品获批前没有其他国产厂家介入,皆属于打破外资垄断的产品。

除了这些提到的产品外,健康元更大的看点其实在后面。

02

价值事务所

更大的增量

呼吸药是一个潜力巨大但鲜有企业布局的蓝海赛道,之所以鲜有企业布局,导致国内这块领域常年被外资垄断,核心原因在于呼吸用药的吸入制剂是一种研发壁垒极高的药械组合药物剂型,要想使药物在肺里起作用,药是一方面,另一方面需要有能让药进入肺的合适装置,产品开发难度相当大。

因此,国内呼吸板块最直接的趋势就是国产替代,在国产替代之后,其实还有一个更大的产业浪潮,那便是从传统的激素、抗生素类药物向靶向药升级。

靶向药相信大家都不陌生了,抗癌、自免等领域已经有相当多的产品,PD-1、PD- L1等都是大家听过的靶点,甚至单靶都不稀奇了,双靶、多靶等都有出现。

但在呼吸药领域,国内的靶向替代可以说才刚刚开始。其实大洋彼岸的欧美已经出现了不少销售额非常亮眼的产品,比如赛诺菲治疗哮喘、血嗜酸性粒细胞升高且控制不佳的慢性阻塞性肺等适应症的度普利尤单抗,2024年销售额为 130.72 亿欧元(约合 141.79 亿美元);诺华治疗过敏性哮喘的奥马珠单抗,2024 年销售额已达到 44亿美元;还有GSK的美泊利珠单抗、阿斯利康的贝那利珠单抗、特泽鲁单抗等10亿美元分子。

去年GSK达成了一项总价高达14亿美元的收购案,被收购企业 Aiolos Bio的管线中有且仅有治疗哮喘的TSLP单抗AIO-001这一款药。

正是因为GSK的大代价收购,引发了资本市场对相关药品的关注。有机构在近期的投资者交流中向健康元提问,“公司 TSLP 单抗为目前资本市场比较关注的产品,请介绍一下这个产品目前的研发进展及后续的竞争格局?”

是的,这款价值至少10亿美元的单抗(GSK收购的首付款为10亿美元,后续最多还有4亿里程碑付款)健康元早有布局,健康元的TSLP 单抗于 2024 年 7 月正式启动 II 期临床试验,目前进展顺利,按照健康元的话说,“公司正集中资源,优化研发流程,在保证研发质量的前提下,尽可能缩短研发周期,抢占市场先机。针对 COPD 适应症,公司的 TSLP 单抗在国内研发进度靠前。”健康元还表示,“TSLP 作用于炎症级联反应的上游,意味着可以从患者早期进行干预,因此具有更广泛的患者群体,有望成为下一代重磅生物制剂。”

为什么要强调针对 COPD 适应症,因为现如今治疗COPD的生物药可以说很少很少,TSLP可以说是最有潜力的之一,健康元针对TSLP治疗COPD的研发进度目前可以说是国内绝对领先,可以好好期待一下。

除了TSLP外,健康元也有其他布局。比如对标赛诺菲百亿美金爆款度普利尤单抗的IL-4R单抗 ;去年3月从拜耳引进针对COPD适应症PREP抑制剂;治疗哮喘的口服新药GSNOR抑制剂;甚至还有M3/2双靶新药……这些创新药都已推进至临床阶段。

截至2024年底,健康元已经有20多个专利新药,几乎一半都集中在呼吸赛道。

这里面还藏着一个不出意外今年就可以上市、营收有望破百亿的超级爆款——治疗流感的1类创新药玛帕西沙韦。

提及爆款药,大家的第一反应几乎都是抗癌之类的,很少有人会注意到感冒药,但感冒看似是个小毛病,由于受众群体巨大,反而更容易出爆款。目前治疗流感最常用的是奥司他韦,2023年国内的终端销售额已经逼近百亿人民币,考虑到国内的流感2024年比2023年更泛滥,不出意外2024年应当是破了百亿的。

资料来源:iFinD

而奥司他韦比起健康元采用了全新机制的抗病毒新药玛帕西沙韦来真心差了不少。

一方面,奥司他韦作为神经胺酸酶抑制剂,只在感染48小时内服用有效,而健康元的玛帕西沙韦并不受48小时服药黄金期限制,极不易产生抗药性,且口服不受食物影响。

另一方面,奥司他韦需要每天服用两次,玛帕西沙韦抑制病毒时间长,全程仅需单次口服40mg或80mg即可达到治疗效果。

此外,就治疗效果而言,相比奥司他韦等其他竞品,玛帕西沙韦也可以显著减少乙型流感症状缓解时间,从而实现对乙型流感的有效控制……

如果说奥司他韦是一代抗流感药,那么健康元的玛帕西沙韦就是二代,如果玛帕西沙韦今年上市,又恰逢流感爆发的话,所长赌五毛,健康元一定会吸引全市场的眼光。

03

价值事务所

写在最后

总之,从健康元现阶段的业务趋势来看,很明显目前处于经营拐点的状态,传统制剂的集采压力在2024年已经释放完毕,随着后续创新药管线的完善以及逐步兑现,相信公司未来的业绩会逐步释放出来。

退一万步讲,哪怕不释放,现如今公司的估值+分红/回购注销给股东的回馈也能给予股东足够的安全垫。一方面回购注销意味着降低股本,哪怕业绩不爆发,每股收益也自然会提高,另一方面还有每年不间断的大手笔分红。

换句话说就是,现阶段的健康元,可以说是一个下有保底、上有足够弹性的超高赔率企业。

对于很多行业、很多企业,大家都知道前途很光明,但是道路很曲折,都希望看到确定的拐点再介入,这听起来很合理,但问题是等你都看到拐点了,企业的市值早就飞上去了。对于健康元这类的企业,处于业绩拐点前夕、下有底上有弹性的时候,才是最合适的价值投资区间。$健康元(SH600380)$