收盘总结:市场在美国隔夜盘大涨的带动下,走出高开震荡维持红盘震荡的节奏,这个跳空高开,一方面显示多头还是有进攻意愿,但是力度和强度看,还是有点点力不从心,毕竟美股的涨幅对比看,相差很大,也就是上方依然有空头力量压制,目前看多头也是险胜的节奏,整体小盘股和前期深跌的个股修复,总体来看,还算是可以的,把握上去弱留强,放弃了巨星农牧,秋乐种业保持格局,新增了航发科技。

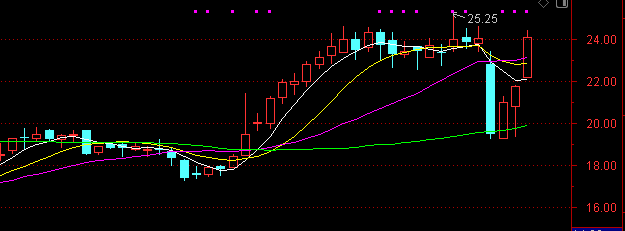

$荣信文化(SZ301231)$: 出版业+童婴概念+IP经济+ChatGPT+小红书+DeekSeep

亮点:AI+儿童教育布局:与阿里云合作开发AI分级阅读体系,推出“乐乐趣小火箭”智能点读笔,接入深度求索(DeepSeek)技术优化交互体验,2025年计划覆盖1000所学校图书馆;签约23个原创团队,推出《节气小精灵》等IP,通过图书、文具授权及动画短片实现多维度变现,2024年IP衍生收入占比提升至8%;市场传言陕西文化产业基金或增持股份至5%以上,推动与省内教育资源整合,但未获公司回应。

基本面:作为少儿图书策划与发行领域的头部企业,2024年营收2.07亿元(同比-16.17%),净利润822.87万元(同比-52.16%),毛利率35.79%,但2025年4月10日股价大幅反弹至24.22元(+11.36%),主要受文化传媒板块整体上涨4%带动;公司核心业务聚焦少儿互动图书(占营收55%),旗下“乐乐趣”品牌通过分级阅读体系和AR技术形成差异化优势,但2023年海外收入下滑30%,且连续两年净利润腰斩,存货周转天数达112天,现金流承压;当前资产负债率4.94%,财务结构稳健,但机构持仓比例低(仅1家机构给出“买入”评级),市场对其AI转型成效存疑。

技术面形态:前期的稳步小碎步逐步上去的走势,明显是主力建仓的行为,近前期情绪弱势的状态,深度回踩60日均线,而后快速修复,属于借势震仓的行为,从成交量看,没有很大的变化,基本上控盘很轻松,上方新高一步之遥,观察是否能突破打开空间。

接下来进一步详细分析一下目前的持仓变动情况,

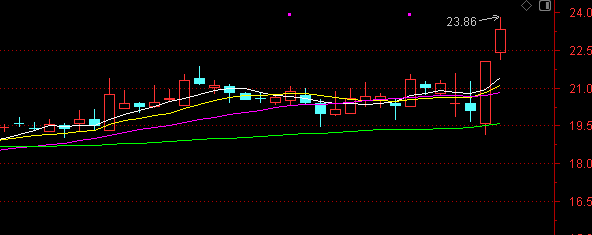

$航发科技(SH600391)$:航空+军工+高端装备+大飞机

亮点:技术壁垒与客户优势:具备机匣、叶片、轴类等核心部件全流程制造能力,通过AS9100等国际认证,与GE、罗罗、霍尼韦尔等国际巨头深度绑定,外贸转包业务向单元体高端制造升级;深度参与国产大飞机C919及长江-1000发动机供应链,五代战机国产化增量明确,长期受益航空发动机自主可控战略;市场传闻GE、罗罗等客户追加2025年转包订单,涉及新型发动机叶片及机匣,潜在订单规模或超10亿元。

基本面:作为航空发动机及燃气轮机零部件核心供应商,2024年实现营收38.50亿元(同比-14.77%),归母净利润6879.22万元(同比+42.85%),扣非净利润5978万元(同比+567.11%),毛利率提升至16.09%(同比+42.18%),但经营现金流净额为-11.26亿元(同比-321.1%),主要因收入下滑及回款延迟,净利率提升至3.53%(同比+48.84%),但应收账款激增120.56%至20.5亿元,存货周转率0.54次,流动性压力需关注。

技术面形态:空间进一步打开,进攻节奏健康,量价起升,密集区的筹码也基本保持稳定,没有出现换手明显的迹象,前期周线小碎步,这周启动中线大阳发动,走周线级别行情的节奏,目前已经有效突破前高,空间进一步打开,保持观察后续,看是否能进一步延续。

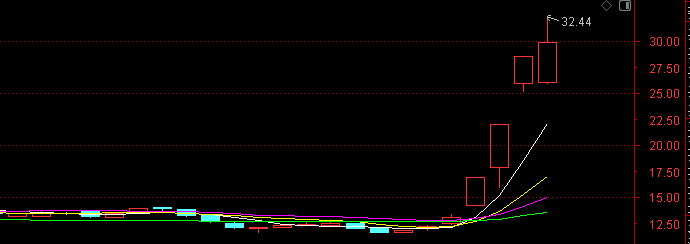

$秋乐种业(SZ831087)$:种业+乡村振兴+粮食概念。

亮点:全国首批生物育种产业化试点企业,转基因玉米品种商业化进度领先(预计2025Q3获批),潜在市场规模超10亿元;叠加粮食安全政策加码,公司获政府补贴及税收优惠超5000万元;在巴基斯坦布局制种基地,利用热带气候优势生产杂交玉米种子,2024年海外营收占比提升至12%,目标2025年海外市场贡献率突破20%;市场传闻公司与技丰种业存在潜在整合可能,若合并将形成黄淮海最大种业集团,但管理层尚未公开回应。

基本面:公司作为黄淮海地区玉米种子龙头,核心业务聚焦玉米、小麦等主粮作物种子研发与销售,2024年营收12.3亿元(同比+18.5%),净利润1.8亿元(同比+150%),毛利率提升至37%(行业平均25%),主要受益于玉米种子提价及转基因品种预售放量。公司拥有国家级研发平台,2024年研发投入占比6.8%(行业平均5%),与中科院合作开发15个转基因玉米品种,其中3个进入审定公示阶段,技术壁垒显著。当前资产负债率41.46%,账上现金5.6亿元,流动性风险可控,但制种面积扩张导致库存周转天数增至180天,需关注销售转化效率 。

技术面:今天的表现还是可以的,即使概念退潮弱势,但是他依然保持着龙头的风格,最终还是保持红盘,虽然上影线长了点,不过收小阳线,也是低开上攻的,五日线也被带起,目前拉扯力还在,趋势依然强势,继续格局,保持观察后期是否能进一步延续。

巨星农牧: 猪肉+鸡肉+农业综合。

亮点:成本护城河显著:养殖成本12.7元/公斤(行业均值14-15元),PIC种猪基因+Pipestone管理体系优化PSY指标,2025年目标成本再降0.5元/公斤;传8亿元定增已获监管反馈,若二季度完成可缓解负债压力,但资金用途或侧重产能而非偿债,引发财务结构优化争议。

基本面:公司作为生猪养殖行业高弹性成长股,2024年实现营收60.78亿元(同比+50.43%),归母净利润5.19亿元(同比+180.36%),核心驱动来自商品猪出栏量275.52万头(同比+50.76%)及养殖成本降至13.5元/公斤以内。公司通过“公司+农户”轻资产模式快速扩张,2025年出栏目标400万头(同比+49%),中长期规划1000万头,能繁母猪存栏量达18万头,PSY指标超29头,料肉比2.57,成本控制行业领先。但资产负债率61.91%,短期债务占比65%,现金流压力显著,需关注定增进展(拟募资8亿元)及饲料成本波动风险。当前机构持仓集中(20家机构持有65.92%流通股),社保基金大幅增持,但部分公募撤退,市场预期分化 。

技术动态:今天他也算是回踩五日均线,主要也是受概念板块退潮影响,不过他没能红盘,也担心板块概念金一步退潮的影响,所以即使稳住五日线上方,最后也是选择放弃了,毕竟今天大势情绪比较好的情况下,还是没能红盘,量能也跟着缩小,短期或将震荡格局,所以还是选择先出来看看,后续可以保持跟中,中线风格倒是问题不大。

声明:本文只是个人见解原创思路,文章不作为任何个人或团体的头姿依据和建议,仅供技术交流参考,股市有风险,投资需谨慎。