科技股涨到现在,不管港股还是科创,都有一定的调整需求。

市场有时需要借“故”下跌,昨天港科回调,小米的配股和阿里蔡崇信的讲话,就成了这个“故”。

但现在的市场,第一天的下跌往往属于情绪上的宣泄,昨天小米跌,评论区全都在痛斥它的吃相难看,那今天小米又反弹了,是不是就不喷了?

闪电配股本身,其实没啥好聊的,重要的是你怎么看待小米融资这件事。

你的看法,决定了你是一个怎样风格的投资人,决定了你更适合做成长,还是踏踏实实搞红利。

先看背景,下面是AI整理的,小米融资的战略意图——

第一,小米汽车2024年交付量13.68万辆,收入占比达8.8%,但亏损62亿元。2025年交付目标提升至35万辆,需扩建产能(如北京亦庄第二工厂预计2025年6月完工)和研发投入(2024年研发支出241亿元,同比增长25.9%)。此次融资将为电动车业务提供关键资金支持。

第二,全球生态与渠道建设,简单说就是出海,这是烧钱的大头。

第三,尽管截至2024年底现金储备达337亿元,但2024年融资活动现金净流出近40亿元(主要用于资本支出),且电动车业务短期内仍处“烧钱”阶段,需补充流动性以降低财务风险。

因此,看多小米的投资者认为,配股是小米的战略需要,现在53倍的PE,就是在按成长股估值,而一只成长股,它的资本回报大头还是来自于未来的成长性。

而质疑者觉得,高位配股这种事就是割韭菜,损害中小股东利益,小米上市以来频繁融资,但根毛不拔,说明小米的股东回报意识就比较一般。

我是这么看的——

第一,造车可能确实是一个非常影响现金流的生意,老巴说带轮子的公司少碰,不是没道理的。相比于电信、港口、高速、水电甚至互联网,它的现金流就是会更紧张,所以也不是什么公司都有资格成为“基础设施股”的。

第二,有朋友喜欢拿腾讯和小米做对比,都是港股核心公司,股东回报完全不同。

但这俩本质上还是不同的生意模式,创造现金流的能力和所处的产业周期也不太一样,市场愿意给的估值也不一样。

张坤和谢治宇,目前在管规模层面最头部的公募基金经理,一个长年把腾讯顶在第一大,另一个在去年逐步加仓小米到第一大,他们对个股的选择,本身也体现了二者截然相反的投资风格。

前者更看重现金流和ROIC,后者更看重成长性。

这件事不必然有对错之分,只要长期看股价能涨,能反应到净值和账户上就行。

第三,过去A股一直漠视股东回报,轻视分红和回购注销,这是A股的问题。

但我们也要承认,分红和回购本身并不能说明什么,一个生意能持续创造分红和回购所需的现金流,这才说明问题。

如果你的成长性足够强,如果小米真的靠着必要的融资把生意做到了全球,成为了世界级的造车巨头,甚至大胆点真成为了“未来最大的软硬件入口”,把苹果和库克未竟的事业完成。

那个时候,如果提高股东回报有利于小米股价的上涨,我认为小米还是愿意去分红的。

第四,还有朋友喜欢把小米和特斯拉来对标。

先不论特斯拉股价的长期回报究竟如何,不知道算不算冷知识,特斯拉上市以来也从未进行过现金分红。

我也问了豆包不分红的原因,它是这么说的——

(PS:这个数据经过了Wind的验证,我也问了元宝部署的DeepSeek,它告诉我特斯拉有过五次分红)

所以只是从股东回报问题指摘小米和特斯拉这样的“成长股”,不一定合适。

追求高成长的代价,一定程度上,就是股东回报比红利股更弱一些。

反过来想,如果你通过增大资本开支所创造的收益,长期看高过资本支出,也就是ROIC大于WACC,那最终还是利好股东的,只不过这是理想状态,现实生活里确实有很多价值毁灭的案例罢了。

有时我也在想,为什么美股很看重股东回报,且回报率比较高?

只能说,中美在很多方面的国情确实不同。

这里,出于人民性的考虑,很少有公司(尤其是民企),能形成牢不可破的“垄断”和“护城河”,甚至首富也是轮流坐庄,非常谦让。

这对消费者以及创业者,一定程度上是好事,但的确影响股东回报。

那边,头部几家科技企业,特别强调自己生意的垄断性,然后靠回购注销和分红,继续推高股价,股东回报确实丰厚,但首富就那么几个,阶层肯定是固化了。

这种差异,最终导致两边生意的利润率不一样,体现在现金流和股东回报上就更大。

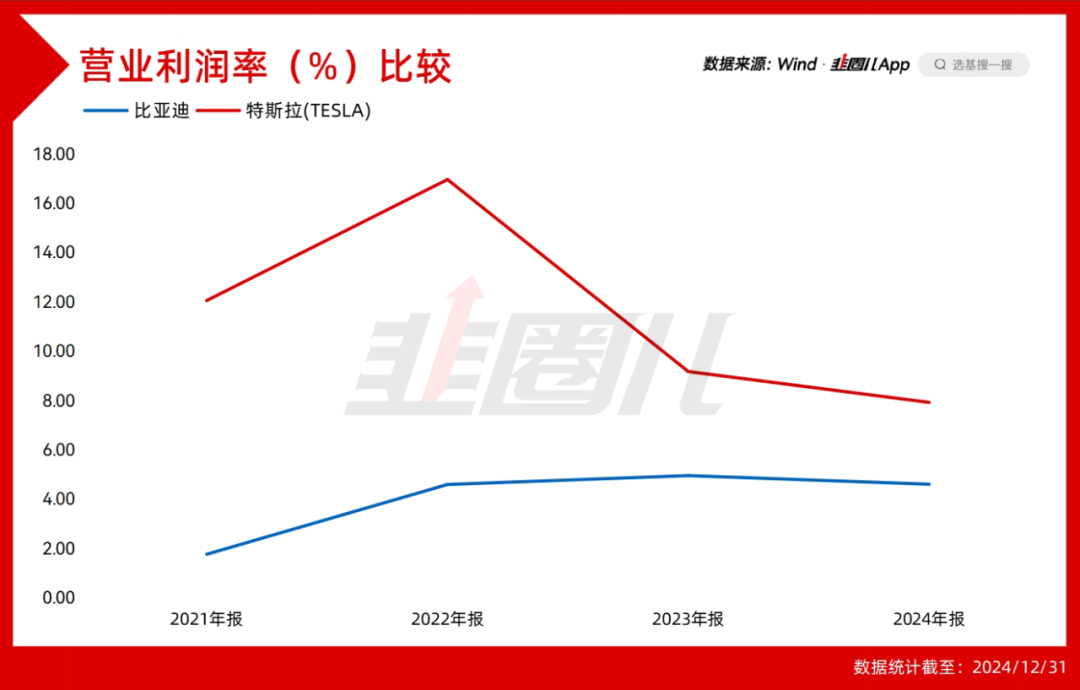

不只是小米,咱们看比亚迪和特斯拉的营业利润率做比较,也很明显。

这就是G2,一个重实体,一个重金融的现实。

当然,我觉得这也是两国的发展阶段不同,咱们未来的利润率和股东回报,还是有机会慢慢提高的。

市场经过这几年光伏无脑融资、恶性竞争,导致行业没利润,股东没回报的沉痛冲击之后,二级市场确实越来越在意股东回报了,这确实是一个好现象。

前天海螺水泥公布财报,未来3年净利润的50%用于分红,分红率提高了但没达到股东的预期,导致股价大跌。

昨天招行发布财报,在核心资本充足率15%,对未来存贷款增速预期不高的情况下,没提高分红率,导致今天股价也被砸了5%。

整个股东回报的重视程度在变高,趋势也是在变好的。

未来越来越多的国企会公布自己的估值提升计划,而提高分红既能补贴财政收入缺口,又能带动股价的估值修复,何乐而不为?

我们这个市场,除了科创板需要不断融资搞技术突破,可以容忍没分红、没利润之外,主板以及港股核心公司,要创造一种环境——

愿意提高股东回报的公司,大股东、管理层能在股价上能获得更明显的回报,其他的公司则相反,这才是可持续的资本市场比较良性的互动。

这些话去年说的比较多,今年行情变好之后提的人少了,但道理依然是这么个道理。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。