若要说最近三年,A股最大的对手是谁?

我觉得非债市莫属。

大量的资金都被债市抽走了。

背后的原因有很多:

1.银行要防风险,所以限制信贷扩张;

2.应对美国加息和汇率压力;

3.压物价,保证制造业的国际竞争力;

4.产业升级等等。

基于这些原因,央行在分配资金的时候就更倾向于债。

但现在发生了重大的变化。

美国进入降息周期,汇率变小,银行风险有效化解,贸易战逼迫我们要提振内需,科技上有了一定突破。

此时央行的态度转变,要将资金从债市中释放出来。

只不过,经历了债市三年牛市后,很多人的思维形成了惯性。

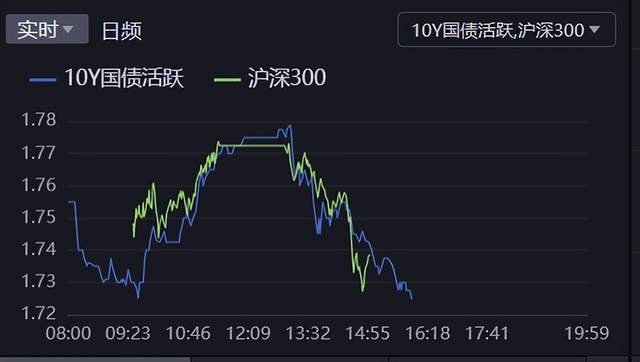

昨天的行情就是最好的印证。

昨天股市的下跌,完全就是债市斗法引发的资金外流。

一、顽固的“抄底”

昨天央行开展了3185亿元逆回购操作今日有4892亿元7天期逆回购到期,回收1707亿;

续作了3000亿MLF,今天有5000亿到期,回收2000亿。

债市交易者原本以为央行会投放流动性对冲资金面紧张的。

没想到,央行一点不给面子。

本来债市一大早(9点以前)就笃定央行会投放流动性,所以多头疯狂做多。十债利率下降了3BP。

当央行公布操作后,债市交易者懵了。

此时国债期货也开始交易了。

空头往死里按。T和TL都大跌。

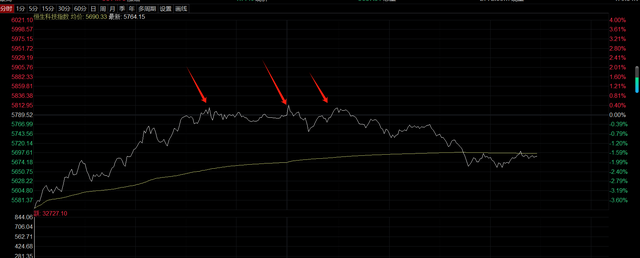

股市随之反弹,原本大跌3.6%的恒生科技都翻红了。

但午后,多头开始“抄底”式反抗。

他们思维形成了惯性,总认为基本面不好,笃定央行要降准降息。

于是自认为是刀枪不入,疯狂“抄底”。

下午,多头重新占了上风了。把利率捶了下去。

TL走了一个深V。

还记不记得上周二,也上演了同样的桥段。

十债利率的那颗十字星还历历在目。

当天股市也是大跌的,跟昨天如出一辙。

就是死多头顽固式“抄底”,挤压了股市流动性。

然而,这能改变大势吗?

二、央行很坚决

从昨天缩量续作MLF就能看出,央行的态度很坚定。

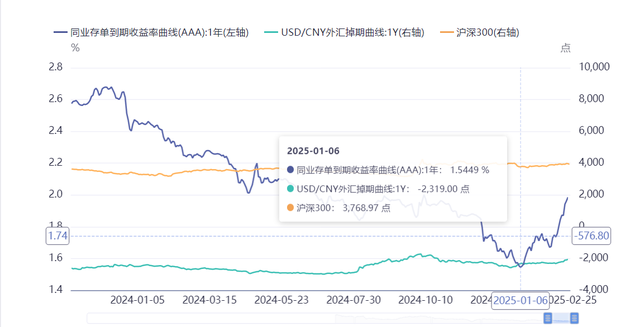

昨天1年存单利率来到了1.99%,突破2%就是这两天的事了。

现在1年存单利率和十债利率是倒挂的,是极不正常的。

央行一定会把倒挂给掰正,那么十债利率还有很大的上升空间。

我们还可以看看外汇掉期市场。

节后,远期人民币升水收窄的速度很快。

现在距离924的位置很近了。

这并非是说要爆发类似924的行情,而是说这是一个重要拐点。

现在汇率的压力正在从股市转移到债市。

所以债市能不跌吗?

更重要的是,央行通过紧缩货币来扩张信贷。

也就是说,通过加息达到降息的目的。

现在央行强调的是适度宽松的货币政策,而不提降准降息了。

适度宽松的货币政策是让中性利率高于政策利率。

因此,央行也可以选择提高中性利率的方式来“降息”。

当汇率有压力的时候,扩大信贷投放的方式不是传统意义上的降息,而是紧缩货币。

这利空债市,但是利好股市。

所以,我们能看到1年存单利率的上升、掉期点的收窄跟本轮股市行情一致。

三、大决战

很快股市和债市就会有一场大决战了。

我估计周五很可能就是一关键节点。

第一,周五要公布PMI。

一旦PMI超预期,债市可能就要彻底崩掉。

因为债市交易者天天念着基本面。如果基本面出现拐点了,他们的信仰就没了。

届时,他们对降准降息将 不再抱有幻想。

其实央行所说的降息是他们的催命符。

由于节后央行就在通过紧缩货币实行信贷扩张,所以PMI很可能会超预期。

第二,期货市场上,空头正在狙击多头

昨天,期货市场放出了天量。

从空头的角度来说,他们会逼一阵,然后松一阵,让多头认为自己胜利了。

昨天盘后,多头就很得意。(不过港股已经拒绝反应债市的博弈 了。)

但多头的杠杆越来越重后,空头的狙击就会非常猛,因为此时打断杠杆,就会造成雪崩。

第三,赎回潮正在酝酿中。

现在已经出现局部赎回潮,一旦某个事件催化出赎回潮,债市就直接进ICU了。

第四,两会逼近。

三月初,就要开两会了。

从最近央行的操作来看,两会上公布更带劲的政策的可能很高。

否则央行没必要提前搞这些玩意。

四、总结

去年底,央行说要实施适度宽松的货币政策,择机降准降息。

同时也在说,长债利率没有正确反映经济基本面。

然而长债则押注降息会来,预期很丰满,利率快速下行。

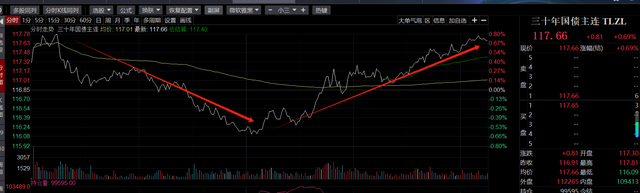

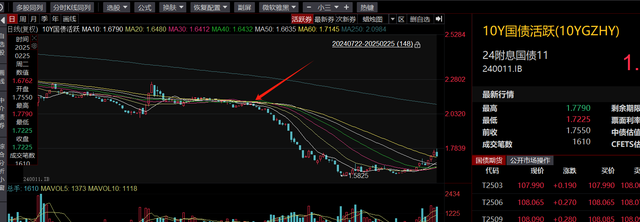

但降准降息不仅迟迟没来,资金反而收紧了,那么之前的预期是不是要被修正呢? 修正到哪里呢?请看图。

不过,央行说长债利率没有正确反映基本面可不是去年底的事。

这就很有趣了。

接下来就看央行到底要怎么出牌了。是一次到位,还是分批干到位。

股和债的资金再平衡正在徐徐展开。

不过,不要期望债市瀑布式下跌,这不现实!

任何一次债市走熊都有好几个月的时间。下图是2020年T走熊的走势图。持续了10个月时间。

那么股市牛市的延续性就会更强。(注意,期间波动可不小)

喜欢我文章的朋友欢迎来我的:睿知睿见

(来源:睿知睿见的财富号 2025-02-26 06:30) [点击查看原文]