$三七互娱(SZ002555)$

最近收集了一些读者朋友们在后台提到过的公司,争取能有时间都看一看,如果有质量还不错的会继续深入研究写成系列文章。

今天是第四家 - 三七互娱。

对于游戏行业我是比较陌生的,因为我本人不怎么玩游戏,包括手机或者电脑上的,之前还偶尔会玩一玩,现在是基本没什么接触了,对于一些新出的游戏也不是很了解。

但对于游戏这个行业,我认为是一条不错的赛道,因为让人上瘾的生意,才算是一门好生意,无论各个年龄段的男女老少,都可能会有自己喜欢的一种游戏,小孩子喜欢王者荣耀、吃鸡,成年人喜欢网游,女人喜欢消消乐,老年人喜欢斗地主、麻将等卡牌类游戏,所以我认为游戏行业是一个覆盖面极广、且需求没有上限的行业。

这就意味着,只要能够开发出爆款游戏,那么游戏公司赚起钱来非常容易,而且没有什么固定资产投入,只需要投入前期的研发和后期的维护、推广和运营等,是一种非常不错的商业模式。

根据《2023年中国游戏产业报告》数据显示,2023年,国内游戏市场实际销售收入3029.64亿元,同比增长13.95%,首次突破3000亿关口,用户规模6.68亿人,同比增长0.61%,为历史新高点。

今天我们要看的三七互娱,业务布局涵盖全球网络游戏的研发与发行,公司旗下拥有游戏研发品牌“三七互娱”,专业游戏发行品牌“37手游”、“37GAMES”、“37网游”。

公司旗下拥有多款精品游戏:

《斗罗大陆:魂师对决》、《Puzzles&Survival》、《叫我大掌柜》、《凡人修仙传:人界篇》、《云上城之歌》、《小小蚁国》、《寻道大千》、《灵魂序章》。

这些游戏名字对我来说其实都比较陌生,任何一个我都没有真正体验过,不过从结果来看,2023年公司入选中国手游发行商海外收入榜前三甲,继续稳居中国出海游戏厂商第一梯队,说明公司出品的游戏在国内游戏厂商中还是非常有竞争力的。

以下是公司目前部分重要储备产品,其中多款重点产品已获得国内游戏版号,正在推进上线中:

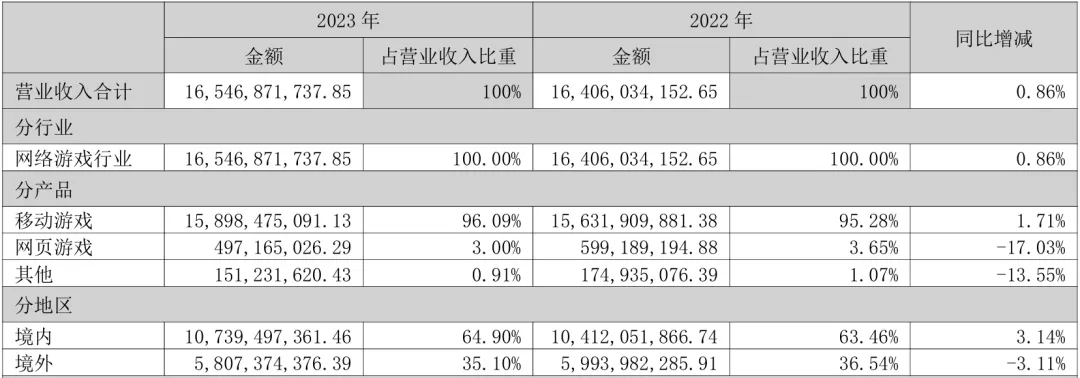

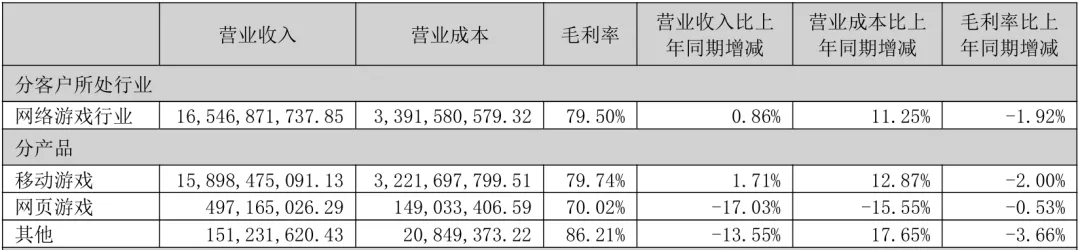

从营收结构来看,2023年移动游戏贡献了158.98亿元营收,同比+1.71%,占比总营收的96.09%,网页游戏贡献营收4.97亿元,同比-17.03%,占比总营收从2022年的3.65%下降到3%。

看得出来移动游戏仍然是未来发展的主流趋势,而且79.74%的毛利率也高于网页游戏的70.02%。

从营收区域来看,境内市场贡献营收107.39亿元,同比+3.14%,占比总营收的64.9%,毛利率83.34%,境外市场贡献营收58.07亿元,同比-3.11%,占比总营收的35.1%,毛利率72.41%,境内市场的实际利润占比还要更高一些,在70%以上。

接下来看看公司的财务情况。

2020年及之前,公司的营收、净利润保持了较快的增长,不过存在一定波动。

2020年开始,公司的营收增速开始放缓,近四年营收增速分别为+8.86%、+12.62%、+1.17%、+0.86%,营收规模连续三年在165亿元左右,基本没有增长。

扣非净利润的表现比营收要好一些,2020-2022三年分别同比+14.49%、+9.82%、+9.76%,不过2023年在营收微增0.86%的情况下扣非净利润反倒是负增长了13.38%。

造成利润负增长的主要原因来自成本,2023全年营业成本33.92亿元,同比+11.25%,远高于营收+0.86%的增速。

费用方面也有影响,虽然公司的四项费用率共计61.49%,同比-0.01%,但销售费用率同比+1.71%达到54.94%,虽然增幅不大,但也对利润产生了影响。

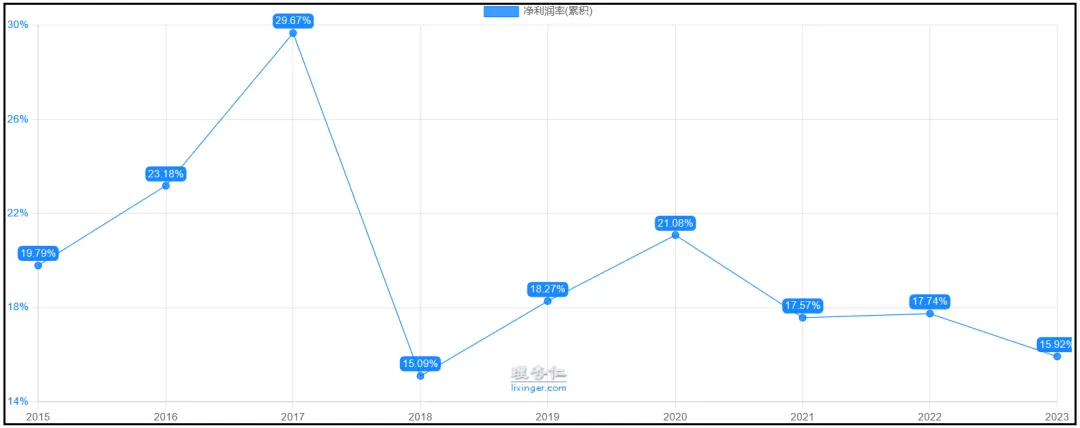

销售费用率接近55%,这是我分析这么多公司以来,印象里即使不是最高水平,也算是数一数二了,不过好在公司的毛利率更高,能达到79.5%,因此最终的净利率还有15.92%。

不过公司的净利率水平也不是很稳定,2018-2023年,最高达到21.08%,最低是15.09%,平均在16%-17%左右。

可见游戏行业虽然很赚钱,不需要太多资产方面的投入,但营销推广方面的费用投入是巨大的,导致最终的盈利能力其实没有表面上那么夸张。

A股市场游戏行业主要是三家:三七互娱,吉比特,完美世界,分析的时候可以拿来做横向对比。

2023年,公司的营收微增,利润倒退,来看看另外两家游戏企业的成绩如何:(顺序是2023年的营收增速、净利润增速、扣非净利润增速)

三七互娱:

+0.86%、-10.01%、-13.38%;

吉比特:

-19.02%、-22.98%、-23.79%;

完美世界:

+1.57%、-64.31%、-69.56%;

横向一对比,能发现公司的业绩其实还算是不错的了,利润降幅是最小的,可见2023年整个游戏行业都不是很好过。

三七互娱无论是从营收、利润的规模还是增速来看,表现都要优于另外两家头部游戏企业。

再来看看2024年前三个季度的情况:

三七互娱:

+10.76%、-13.45%、-9.67%;

吉比特:

-14.77%、-23.48%、-25.54%;

完美世界:

-34.26%、-163.25%、-197.98%;

营收方面三七互娱率先完成了反弹,吉比特、完美世界依然是负增长状态。

利润方面三家公司都还是负增长,不过三七互娱的幅度最小,扣非净利润减少了不到10%,吉比特超过25%,完美世界则是直接从去年的净盈利4.58亿元变成净亏损4.48亿元,看起来情况是最不乐观的。

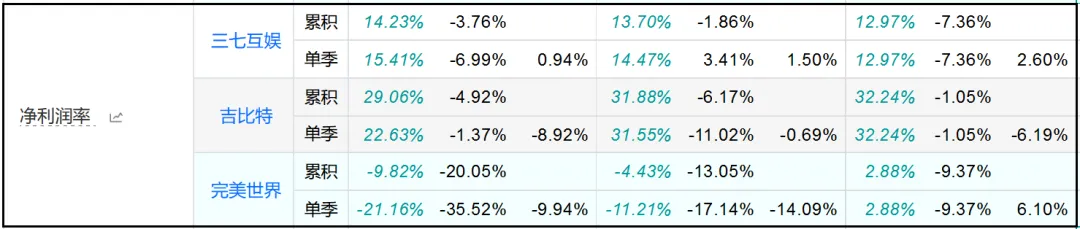

虽然利润普遍倒退较多,但三家游戏公司的毛利率并没有下降太多,三七互娱79.12%,同比-0.08%,吉比特88.46%,同比+0.23%,完美世界60.65%,同比+0.7%。

影响利润的主要来自费用方面,从四项费用率来看,三七互娱+3.32%,吉比特+7.94%,完美世界+14.62%,说明三家公司都加大了营销方面的投入。

以三七互娱为例,Q3季度公司推出了《时光杂货店》、《三国群英传:鸿鹄霸业》等新游戏,由此带来了销售费用的增加。

受费用增加影响,三家公司的净利率水平分别为为14.23%、29.06%、-9.82%,吉比特的盈利能力最强,完美世界由于处于亏损状态,所以净利率呈负数,三七互娱则是介于二者之间。

再来看看公司的资产情况,因为公司具备典型的轻资产属性,因此存货、固定资产、在建工程这些指标对于公司来说都不重要,规模也都不大,所以就不一一分析,主要看看资金和债务情况如何。

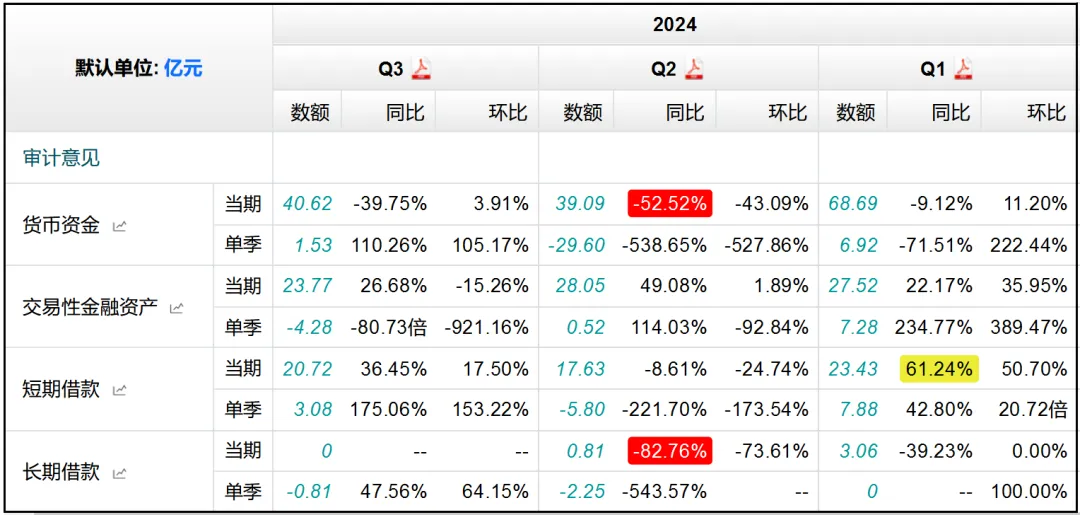

货币资金40.62亿元,同比-39.75%,交易性金融资产23.77亿元,同比+26.68%,短期借款20.72亿元,同比+36.75%,长期借款0元。

手中的现金及类现金产品还是足以覆盖带息债务,所以公司目前的偿债能力没有任何问题。

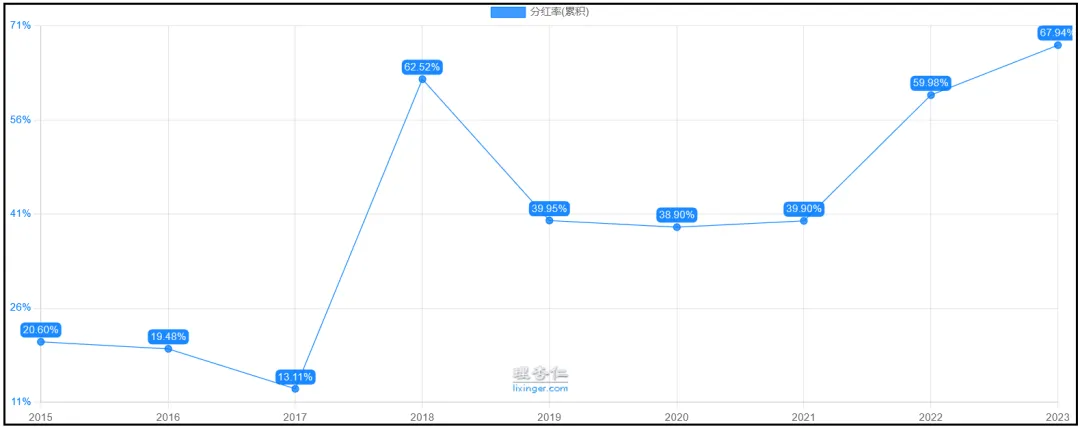

得益于充足的资金情况,近两年公司明显加大了分红力度,现金分红比例提高到59.98%、67.94%,2018年时现金分红率也曾达到过62.52%,但随后又下降到39%,2023年67.94%的水平是刷新了历史新高。

今年前三个季度,公司分别在每个季度每股派息0.21亿元,如果四季度能够延续这一趋势的话,那么公司将成为A股市场上首家一年四个季度都有现金分红的企业。

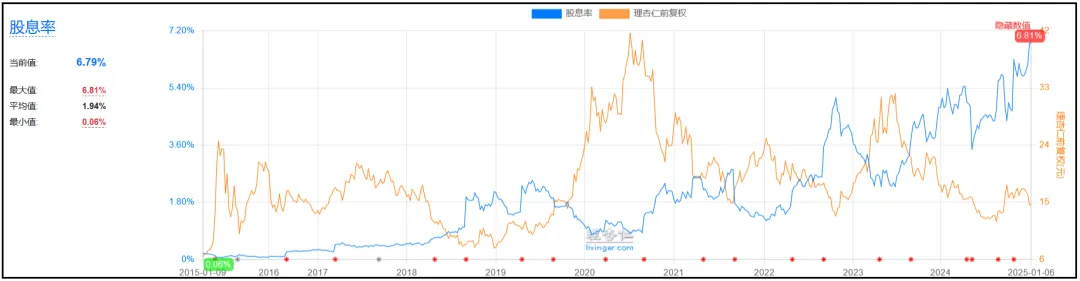

股息率提高到目前的6.8%左右。

2023年Q4季度,公司实现了4.19亿元扣非净利润,如果今年还能保持这个水平的话,那么全年扣非净利润就是在22-23亿元之间,相比2023年24.97亿元的水平稍有下降,但幅度不大。

估值方面,目前公司滚动市盈率14倍。

温馨提示:文中全部内容仅作为个人思考记录使用,不构成任何推荐及建议,投资需谨慎,请独立判断!

(来源:穿越财报的迷雾的财富号 2025-01-17 23:00) [点击查看原文]