最近一段时间,突然发现世界的画风发生了翻天覆地的变化:

中美互降关税了、印巴停火了、俄乌和谈了,甚至听说美国和伊朗之间也要进行新一轮谈判了......感觉peace and love成了主旋律,大家终于又可以开心地赚钱了。不过话说回来,这其中可能不包括最近买了黄金的朋友......

过去一段时间大家对于黄金的追捧不仅是价格持续上涨引发的,更重要的是很多朋友希望黄金能成为一种赚取固定收益的理财替代工具。

而导致这种情况的原因之一便是银行存款利率正式跌入“1”时代。

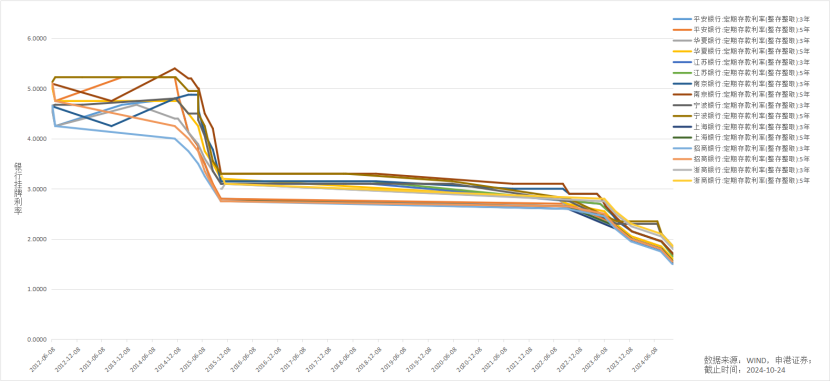

事实上,在去年包括国有大行和股份制银行在内,已经陆续把3-5年的挂牌利率调降到了2%以下。看看下面这张图,就会发现进入去年10月份之后,已经没有头铁的银行了,所有大行的挂牌利率均已经降到了2%以下:

01 存款利率终迈入“1”时代,聊聊银行挣扎的“心路历程”

大家会困惑为何去年调的,最近才有实际的感触呢?实际上这源于银行的息差压力。

对于中小银行或者某些大行的支行网点来说,为了更好的吸引储户存款,他们往往会在报审批后,在挂牌利率基础上上浮一些利率。

所以尽管去年银行挂牌利率下降,但是很多储户去银行存款时,尤其3-5年的,依然能拿到2%以上的利率。

但今年不行了,因为降息了,进而映射的是大家熟知的贷款利率又下降了。银行嘛,赚的大头就是存款和贷款之间的利息差,亏本的生意肯定是不会做的。

所以我们看到,无论是最近各类财经新闻报道中看到的,还是大家在朋友圈或某书上刷到的,都是各网点调降存款利率的消息。

根据新闻报道,部分银行网点为了规避未来利率下行周期中高息负债锁定风险,甚至暂停了5年期存款开户,或者直接将5年期的存款利率降得比3年期还低。

而对于银行来说,难关不止这一处......据金牛银行理财数据库统计,银行理财产品业绩比较基准在最近一年内持续下调,固收类产品的业绩比较基准已跌破3%。

数据来源:金牛银行理财数据库

根据新闻报道,多家银行理财子的理财产品进入5月份也纷纷下调了存续产品的业绩基准,最狠的某只银行理财产品,业绩比较标准从年化2.10%—4.05%调整为年化1.50%—2.50%。

投资者看着到手的短信,陷入了沉默。不禁想起那句医美圈的名言:你这哪是整容?分明是换头!

实际上,自资管新规实施以来,银行理财就在净值化改造的路上挣扎求生,其中最难的莫过于投资者教育了。毕竟对于多数此前只和银行打交道的投资者来说,看着稳稳的净值曲线变成了“心电图”,一时的确难以接受。

结果便是有的人选择接受,有的人回归存款。而现在,一根筋变成了两头堵,存款也不香了......

02 聪明钱先行一步,固收或将“收留”18到80岁的心碎储户

根据中国银行业协会发布的《2024年度中国银行业发展报告》,作为负债端主要构成的存款业务,近年来在存款利率多次下调、手工补息叫停等影响下,定期化趋势已得到明显缓解。另一方面,根据中基协统计数据,2024年末资管产品总规模较前一年度从670,633.04亿元增至728,525.96亿元。

数据变化表明,随着低利率时代的到来,无论是个人还是家庭理财,过去"躺平式"的存款策略已难以为继,更多投资者开始接触多元化理财产品。

投资者可选择的投资机构也类目繁多,这其中包括公募、券商资管、信托、私募等金融机构,当然也包括银行理财。

但要提醒各位朋友的是,因为存款利率的下降使得很多人涌入理财领域,这也导致出现了很多不法机构打着高收益低风险的幌子来集资。这一点还是希望朋友们要理智分辨,毕竟当年的P2P就是一个深刻的教训。

从产品类型来看,理财产品有投资债券的固收产品,投资股票的权益产品和投资期货的衍生品产品。

这一点从产品波动和回撤中给大家带来的感受更不一样,根据wind数据,以公募基金为例:2024全年股票型基金平均最大回撤为-17%;商品型基金平均最大回撤为-9%;纯债型债券基金(含中长期/短期)平均最大回撤仅-0.56%。

因此,初步接触理财产品的投资者大多还是喜欢固收类的资产,毕竟对于大多数储户而言,一开始去直接接触股票类的资产是有很大风险的。而且买股票型基金需要一定的择时能力,这一点可以咨询一下身边已经下场炒股的朋友......

另外对于同类的债券型基金,大家可能也不是盲目地买,还要根据债券的底层资产来看。

因为随着利率持续下行,未来发的债券收益率也会下降,这也是银行理财产品最近会疯狂降基准的原因。

根据Wind数据和券商研报,2025年3月各类金融机构收益情况如下:公募纯债券型基金平均年化收益率为2.05%;银行纯债理财产品平均年化收益率为2.35%;券商资管债券型集合理财平均年化收益率为3.49%。

造成这种情况的原因之一便是债券的底层配置不同:公募基金往往配置利率债和高等级的信用债(发行利率偏低),而券商资管往往利用本身一些投研优势可以配置一些风险等级可控但同时发行利率较高的债券。

因此回过头来看,资管产品净值化也是一件好事——它促使所有管理人为了提升客户投资体验,必须练好“内功”,提高投资研究能力。

朋友们在投资上保持谨慎是对的,但同时要看到这是一个公开化的市场——那些永远走在市场前列的持牌金融机构,正是每一位投资者去对抗存款利息收入下降导致财富缩水的有效途径。

记得曾有人引述《瓦尔登湖》的哲学思想写下这样的话:“我们被迫如此认真而真诚的活着,常常把眼前的生活当作唯一的标准答案,可大多数人其实都在沉默的绝望中,把听天由命活成了根深蒂固的习惯。”

改变,总要付出很大的勇气,当时代洪流奔涌而来,你我纵然只是普通的沙砾,也该用尽手段活出自己的光彩。