大家好,今天是2026年3月20日星期五,欢迎来到今日投资机会!

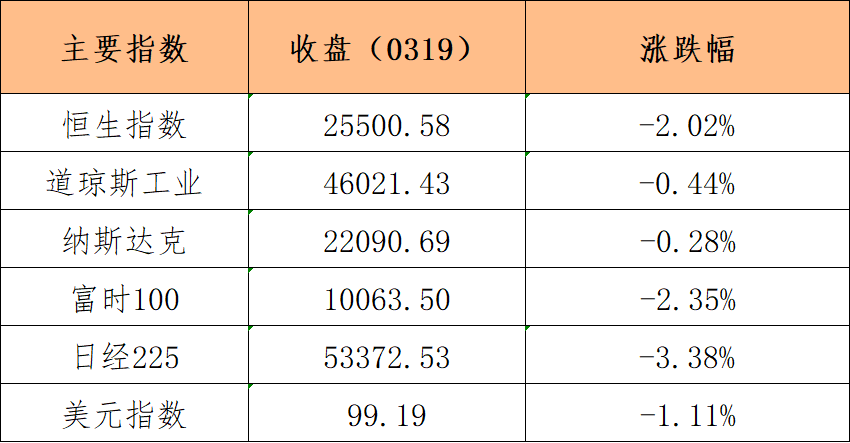

数据来源:东方财富软件终端,均为各个市场截至19日收盘数据

投顾观点:通胀预期引发市场动荡,关注美股何时企稳

美股市场:截止3月19日收盘,美股三大指数全线下跌。美股2连跌,主因或为美联储维持高利率,降息预期落空,以及油价大涨引发了市场对通胀重燃和经济滞胀的恐慌,直接打压了美股估值。

欧股市场:截止3月19日收盘,欧洲三大股指全线下跌。

商品市场:截止3月19日,国际油价、金银价格集体下行。

日韩市场:截止3月20日8:30,日经225因春分日休市一天,韩国KOSPI小幅高开且呈现震荡走强趋势。韩国股市今日的逆势高开,本质上是强劲的半导体产业基本面与国内政策护城河共同作用的结果,一定程度上抵消了外围市场情绪面的负面冲击。

投顾观点:算、电持续走强,能源借利好反弹

1)云计算+算力概念+国资云概念:炒作核心在于产业涨价周期。一方面,受全球AI应用爆发导致算力供需逆转;另一方面,在地缘政治紧张与市场分化加剧的背景下,具备数据主权安全优势和国家信用背书的国资云成为资金在4000点关口博弈中的核心避风港。

2)火力发电+绿色电力:火电赚的是稳定与分红的钱,绿电赚的是成长与溢价的钱,两者在算电协同的宏大叙事下,共同构成了2026年的投资主线之一。

3)油气资源+天然气:大涨主要由地缘冲突升级引发的供应危机与国内油价上调预期双重因素驱动。

4)短期市场紧扣涨价周期与安全底座双主线:表明主力资金,一方面押注AI商业化落地与数字经济的高成长,另一方面利用高股息和地缘避险属性,共同抵御市场波动与宏观不确定性。

投顾观点:恐慌砸出黄金坑,防御为主静候反击

1)指数低开低走,题材集体走弱。从市场连板家数及连板高度方面看,连板高度下降1位,连板个股数增加1只,说明短期博短资金追高意愿变化不大;从市场量能方面看,较上一交易日放大649亿元,上升3.17%,表明资金参与热情有所回暖,但至于是恐慌资金还是抄底资金还需进一步辨别。

2)对于短期急跌品种,若基本面优质、在手订单充裕,且消息面/政策面并无利空,这样的急跌属情绪错杀,可在阶段企稳信号出现后小仓位试错,比如20日均线获得支撑。

3)对于突然大涨的品种,尽量不追高,尤其当日已涨超5%~10%,次日高开更不宜追,消息面/政策面出现实质性利好因素的除外。

4)昨日大盘上演的4000点保卫战,大概率是主力借外围地缘动荡而进行的一场压力测试。其本质是一次去伪存真的筹码交换,而面对这种高低切换,切忌被盘中恐慌情绪带偏节奏。策略上,对于有订单落地、估值合理的硬科技与高股息红利主线仍可考虑继续持有,而对于纯靠故事吹捧的边缘品种则需尽量规避。此外,需紧盯国际油价波动对通胀预期的扰动,以及地缘局势变化对避险资金流向的潜在冲击。

又一赛道爆发!云服务商涨价:1)随着AI应用普及和OpenClaw爆火,算力服务市场进入涨价周期。阿里云、腾讯云、百度智能云等主要云服务商相继宣布上调AI算力及相关服务价格。2)国金证券研报认为,2026年将是中国算力需求从“云端训练”向“训练+推理”双轮驱动转型的关键之年,算力缺口将在更多模态和更广场景的催化下,极速释放。C端流量与AI漫剧、编程等原生场景爆发,叠加B端垂类模型蓄势,共同驱动实时推理算力消耗大幅增长。(资料来源:东方财富网)

投顾观点:云服务商集体涨价或标志着算力行业正式从产能扩张迈入利润释放的新周期,随着C端应用爆发填补算力缺口,投资逻辑已从炒预期切换至兑业绩,投资者可考虑逢低布局拥有定价权与长期订单的头部云厂商、核心算力租赁商,以及受益于能效提升的液冷与绿电配套环节。

最后,今日有3只新股申购,分别为盛龙股份(001257)、慧谷新材(301683)、泰金新能(688813);另有1只新股上市和1只转债上市,分别为新恒泰(920028)、统联转债(118066)。

感谢您的收听!未关注的朋友可以下滑至文末进行订阅并开启推送,第一时间获得消息提醒。

祝您投资顺利!

【投顾姓名及其登记编号】

万李斌(S1160621090004)

【风险提示及免责声明】本资料所含信息均来源于公开资料,投顾观点仅供参考,不作为投资决策的依据。文中涉及个股仅作为展示列举,不构成投资建议。投资者应审慎判断,选择与自身风险承受能力及投资目标相匹配的产品和服务。投资者据此操作,风险自负。东方财富证券力求本文内容及观点的客观公正,但不担保其内容的准确性或完整性。在任何情况下,东方财富证券不对任何机构/个人因使用本文内容所引发的任何直接或间接损失负任何责任。市场有风险,投资需谨慎。