深圳商报·读创客户端记者肖晗

据港交所3月8日披露,浙江凯乐士科技集团股份有限公司通过港交所主板上市聆讯,国泰君安国际、中信证券为联席保荐人。

作为综合智能场内物流机器人提供商,凯乐士此次闯关港股,既承载着智能物流机器人赛道火热的行业红利,也面临着盈利承压、竞争加剧等多重考验。

收入已跻身行业前五市场份额仅1.6%

据招股书,凯乐士是综合智能场内物流机器人提供商,靠销售高度定制化的机器人硬件系统(包括单一功能部署与多功能综合系统)及配套软件生态与售后服务获取收入。

公司围绕三大核心产品线提供种类丰富的机器人产品:多向穿梭车机器人(MSR),支持平面四向穿梭及跨层作业,主要用于高密度货架空间内的“货到人”料箱及托盘存取;自主移动机器人(AMR),配备多传感器融合与SLAM混合导航,负责直接与地面料箱及托盘无缝衔接、举升及精准对接各式货架;输送分拣机器人(CSR),搭载视觉识别与智能算法,通过机械臂实现毫秒级响应,处理标准及异形货物的高速、全天候分拣。

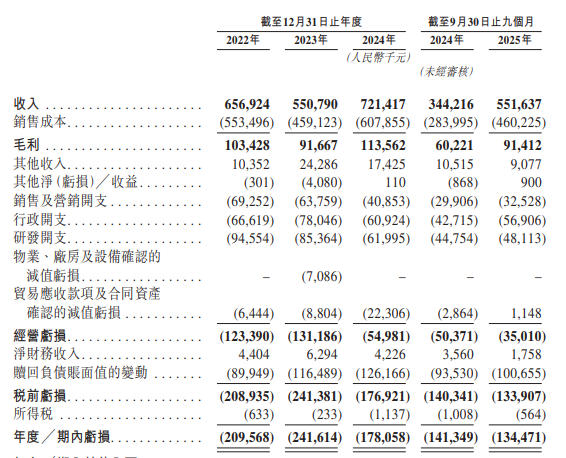

近年,公司收入在波动中维持增长。2022年、2023年、2024年营收分别为6.57亿元、5.51亿元、7.21亿元;2025年前9个月达到5.52亿元,较上年同期的3.44亿元增长约六成。按2024年的收入计,公司在中国前五大综合智能场内物流机器人公司中名列第五,市场份额达1.6%。

同时,招股书透露,截至2025年11月30日,凯乐士持有待交付订单金额约23亿元。这些订单将在未来三年内陆续完成交付。

亏损持续收窄盈利能力存隐忧

公司尚未实现盈利,2022年、2023年、2024年,公司净亏损分别为2.10亿元、2.42亿元和1.78亿元,累计亏损6.29亿元。2025 年前 9 个月,净亏损进一步由上年同期的 1.41 亿元收窄至 1.34 亿元。

虽然亏损整体呈现持续收窄情况,但公司挑战依然存在。招股书显示,2022年至2024年以及2025年前9个月,公司毛利分别为1.03亿元、9170万元、1.14亿元、9140万元,对应毛利率分别为15.7%、16.6%、15.7%、16.6%。而作为对比,全球仓储AMR第一股——极智嘉2024年毛利率为34.75%,另一家正在谋求港股IPO的行业龙头斯坦德机器人,同期毛利率更高达38.8%。相比之下,凯乐士的盈利能力有明显差距。

分析认为,收入结构直接影响了毛利水平。公司收入主要依赖多功能综合系统,2024年该项业务收入占比达到79%,但该业务毛利率已从2023年的14%下滑至2024年的10.8%,2025年前三季度略有回升至12.1%。单一功能机器人部署业务毛利率相对较高,在2024年达到了30.3%,但该业务收入占比仅18.4%,尚不足以拉动整体盈利水平。

现金流压力同样不容忽视。2022年至2024年以及2025年前三季度,公司经营活动现金流持续为负,净流出金额分别为9426万元、9700万元、1081万元和3530万元。截至2025年9月30日,凯乐士负债净额为11.96亿元、流动负债净额为13.18亿元,并列示与IPO前投资者赎回权相关的可赎回负债达17.99亿元。

此外,招股书显示,2022年至2024年,公司每年的第一大客户都不是同一家,2022年和2023年的前五大客户只有1家重复,2023年与2024年也只有1家重复。这也极易引发外界对其客户粘性、订单可持续性的疑虑。

赛道持续爆发但行业格局分散竞争激烈

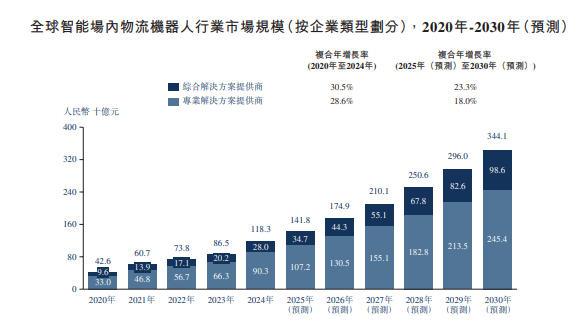

智能物流机器人赛道正借具身智能东风迎来爆发。弗若斯特沙利文数据显示,全球智能场内物流机器人市场规模预计2024年约为1183亿元,预计到2030年将达到3441亿元,2025至2030年的复合年增长率19.4%。得益于庞大的产业基础、电子商务的快速成长,以及政府对工业自动化的大力支持,中国在这一市场中的地位日益突出。中国市场规模预计可由2024年的440亿元,增长至1339亿元,2025年至2030年的复合年增长率为20.2%。

需要指出的是,智能物流转型提速同时,物流机器人赛道上,行业竞争不容小觑。招股书显示,在中国市场,前五大综合智能场内物流机器人企业合计市场份额仅12.6%,估计还有100家其他综合智能场内物流机器人企业,市场格局分化,竞争激烈。公开资料也显示,包括极智嘉、海柔创新、快仓、海康机器人等企业都在围绕“一体化系统交付”技术路线加速迭代,争夺电商仓配、快递分拨和制造业线边物流等核心场景。

凯乐士透露,上市募资金额的用途,主要将用于推进公司的核心机器人产品线,以加强公司的市场地位,拓宽公司的解决方案供应,并加强公司在场内物流机器人领域的领导地位;将用于研发公司的底层技术和软件能力开发,以加强公司的技术能力并提升公司的产品性能,使公司能够为客户提供更智能和高效的解决方案;将用于产能扩张和制造能力提升;将用于执行公司的全球市场扩张战略,这对于建立公司的国际影响力和在关键的海外市场捕捉机会而言至关重要;及将用作营运资金及其他一般公司用途,以支持公司的日常营运及整体业务增长。