报告核心要点

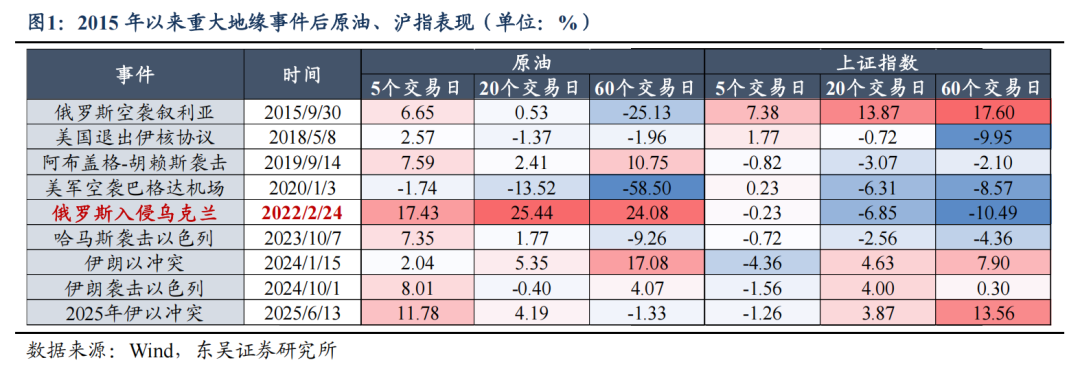

基于2015年以来历史复盘可知,地缘事件对大类资产的影响往往为短期扰动,周度就能被市场充分消化,不会成为主导大类资产走势的核心因子。但2022年俄乌冲突打破了这一共性规律,战局超预期演变为“持久战”使得油价在中期维度上行、进而对A股形成新的传导路径:油价中枢上行——输入型通胀预期——美联储政策边际收紧——美元流动性恶化——A股承压。本轮冲突对A股的传导路径与俄乌冲突或具备一定的相似性。

2026年科技产业趋势和流动性环境相较2022年具备一定的相似性

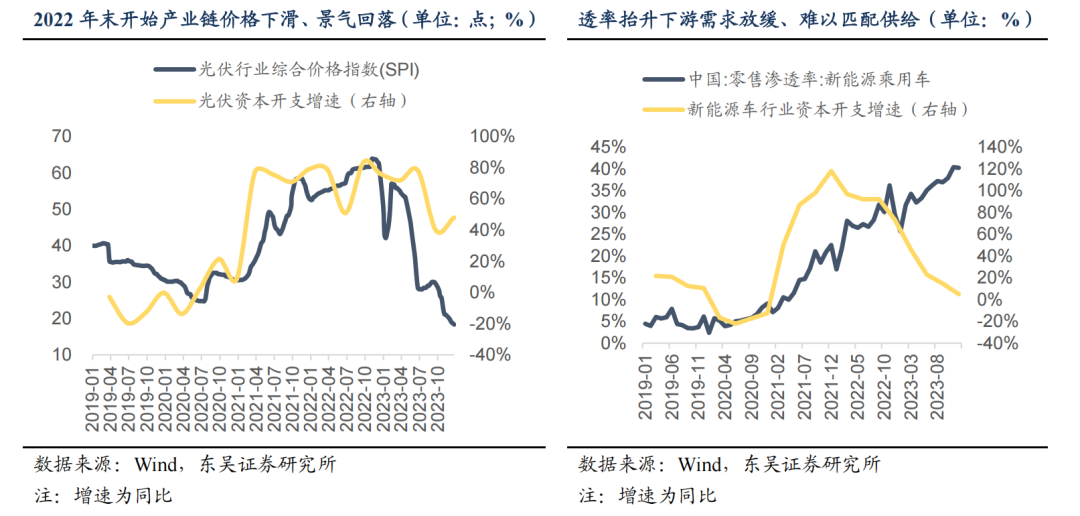

产业趋势层面, 2022 年俄乌冲突时期与2026年中东局势升级阶段,核心科技成长赛道均面临成长动能与资本开支不匹配的压力。2022年新能源行业从高速成长期向成熟期平稳过渡,景气有所弱化。当前AI Agent渗透率快速提升,但下游实体经济深度应用尚未规模化落地,完整商业闭环尚未打通,投资者质疑上游算力硬件领域持续的高支出能否兑现利润。

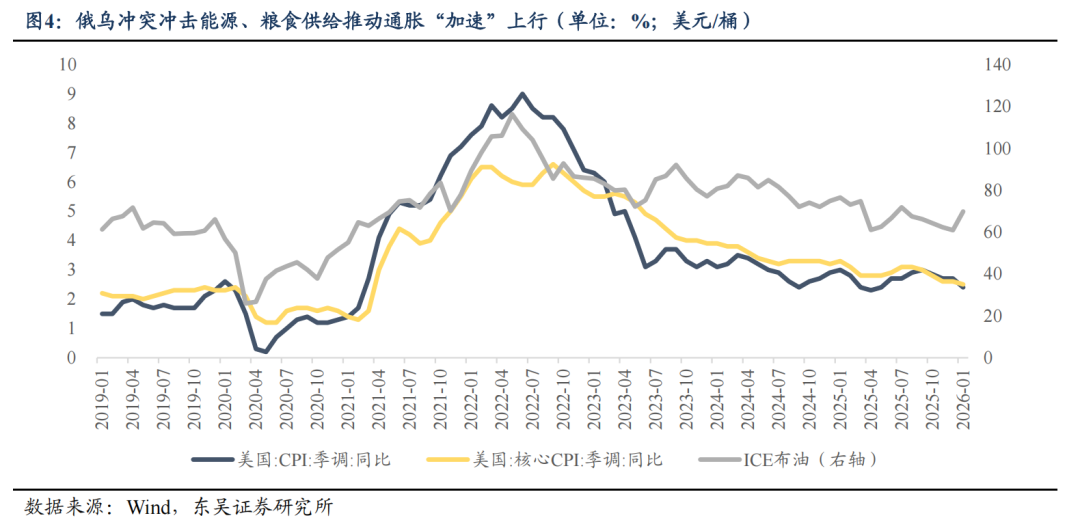

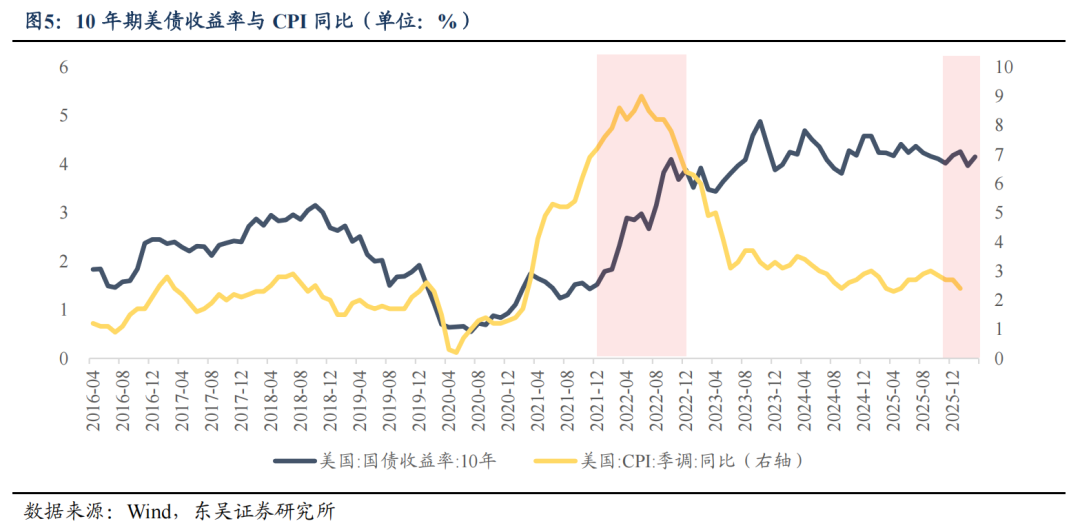

流动性层面,2022年与2026年同处于流动性大级别切换的过渡期。2022年是美联储加息周期的起点,流动性由极度宽松转向快速收紧,核心是疫情后美国大规模财政补贴带来的过剩流动性,叠加俄乌冲突冲击能源、粮食供给推动通胀“加速”上行。2026年处于宽松周期的尾声阶段,绝对利率水平仍维持高位。高企的财政赤字对通胀形成持续上行压力,而地缘政治因素将进一步扰动通胀预期,或直接导致降息进程按下“暂停键”。

2022年当时,行情如何演绎?带来什么启示?

彼时,A股行情的演绎核心分为3个阶段,2022年的行情演绎节奏对当下具有重要启示:第一,若本次油价变动对通胀的影响可类比2022年,那么油价上行可能引发市场对科技成长股逻辑的重新审视,使其承压。第二,油价上行对通胀预期及加息预期的传导并非“立竿见影”,叠加A股自身多重因素的复杂影响,市场对这一逻辑的交易可能出现阶段性的重视和回摆,在此过程中,产业趋势内部细分方向或仍因结构性逻辑催生出阶段性的超额收益机会,如2022年5-6月能源金属、光伏逆变器的行情。

当前市场阶段、核心矛盾与应对策略

从中长期角度看,需警惕“冲突长期化”带来的连锁反应。本轮局势的复杂程度超出预期,战争的实际走向可能超出美方预期,也超出市场此前的主流判断。因此,我们有必要提前思考一种可能性:如果发生类似俄乌战争那样泥潭式的长期冲突,会对市场产生怎样的影响?尤其考虑到当前市场所处的产业趋势和流动性环境,都与2022年有着诸多相似之处,更需警惕这种长期冲突可能带来的叠加扰动与潜在风险。当然,这只是一种最恶性的情形,未必是基准判断,核心仍是要提前做好风险预判与应对准备。

类比2022年,油价将成为后续市场的核心定价矛盾。过去市场处于弱美元、降息预期向好、产业趋势明确的环境中,若后续油价持续向上,将打破弱美元格局,甚至倒逼政策重回紧缩。如果美元重回上行趋势,则将对市场尤其是成长风格形成明显压制。目前而言,尽管特朗普已公开表态维稳油价预期,且美方下半年中期选举临近、对通胀再度上行的容忍度偏低,但其实际控制局势与油价的决心与能量仍待观察。中期维度下,油价这一核心变量的波动尚未收敛,需高度关注战争局势及油价变化。

在策略的应对上,核心观测油价走势,建议分为三条路径:1)中性策略采用科技+能源对冲。若冲突未失控、油价维持震荡,则“HALO交易”两端有望占优,即关注AI产业硬科技“新基建”及资源品方向。2)避险策略降低科技配置比例,若冲突长期化导致霍尔木兹海峡持续受阻、油价高企,将打破弱美元格局,叠加AI产业面临成长动能与资本开支不匹配的压力,科技股或迎来调整。3)激进策略则维持科技仓位。若油价快速冲高后预期美国将“出手压制”,则可以博弈“油价回落→降息预期修复→科技反弹”。

风险提示:经济复苏节奏不及预期;政策推进不及预期;地缘政治风险;海外政策不确定性等

报告正文

复盘2015年以来重大地缘政治事件可知,地缘冲突对国际油价与A股市场的影响具备历史共性:短期维度下,冲突爆发必然引发油价脉冲式冲高,同时压制A股市场风险偏好,导致股指短期承压;但从大类资产定价逻辑来看,绝大多数地缘冲突、尤其是中东地区历次局势动荡,均呈现快速收尾且波及范围有限的特征,并未对原油供给格局形成持续冲击,因此这类事件对大类资产的影响仅为短期扰动,往往周度就能被市场充分消化,不会成为主导大类资产走势的核心因子。

但2022年俄乌冲突打破了这一共性规律。市场初期普遍预期俄罗斯将实现“速胜”,而实际战局却超预期演变为“持久战”,使得油价在中期维度上行、进而对A股形成新的传导路径:油价中枢上行——输入型通胀预期——美联储政策边际收紧——美元流动性恶化——A股承压。当前中东局势再度超预期升级,市场在初期同样预判冲突将快速平息,低估了对抗的持续性。因此,本轮冲突对A股的传导路径与2022年俄乌冲突或具备一定的相似性。

1. 2026年科技产业趋势和流动性环境相较2022年具备一定的相似性

产业趋势层面, 2022 年俄乌冲突时期与2026年中东局势升级阶段,核心科技成长赛道均面临成长动能与资本开支不匹配的压力。

2022年新能源赛道整体步入成长红利逐步消退阶段,新能源车渗透率迈过高增临界点、告别早期爆发式增长;光伏产业链同步迎来产能持续投放,而海内外需求增速放缓,叠加行业高位资本开支,供需格局快速恶化,赛道盈利预期边际走弱。整体而言,新能源行业从高速成长期向成熟期平稳过渡,景气有所弱化。

2026年AI产业同样面临类似问题。当前AI Agent渗透率快速提升,但下游实体经济深度应用尚未规模化落地,完整商业闭环尚未打通,而上游算力硬件领域却维持高资本开支,投资者质疑持续的高支出能否兑现利润。

流动性层面,2022年与2026年同处于流动性大级别切换的过渡期。

2022年是美联储加息周期的起点,流动性由极度宽松转向快速收紧,联邦基金利率自0%附近起步,10年期美债收益率由年初的1.6%一度升至4%以上,核心是疫情后美国大规模财政补贴带来的过剩流动性,叠加俄乌冲突冲击能源、粮食供给推动通胀“加速”上行。

2026年处于宽松周期的尾声阶段,绝对利率水平仍维持高位,10年期美债收益率在4%附近震荡,市场对于后续降息路径分歧显著,预期在“按兵不动”和“降息100bp”之间摇摆。高企的财政赤字对通胀形成持续上行压力,而地缘政治因素将进一步扰动通胀预期,或直接导致降息进程按下“暂停键”。

2. 2022年当时,行情如何演绎?带来什么启示?

彼时,A股行情的演绎核心分为3个阶段:

2-4月,多重利空共振,市场大幅回调。外部是地缘冲击,俄乌局势自2月下旬升级后成为市场焦点,期间战争出现升级和持久化的趋势,欧美接连对俄制裁引发流动性担忧;与此同时,市场对于年内美联储大幅加息的预期升温,十年期美债收益率由2月初的1.8%快速升至4月底的2.9%,对成长股估值形成压制;内部则面临复杂局面,部分地区疫情形势变化后进入静默期。受内外多重因素综合影响,成长股领跌,2月22日-4月26日期间,计算机、电子、电力设备、军工等板块跌幅均在30%附近。

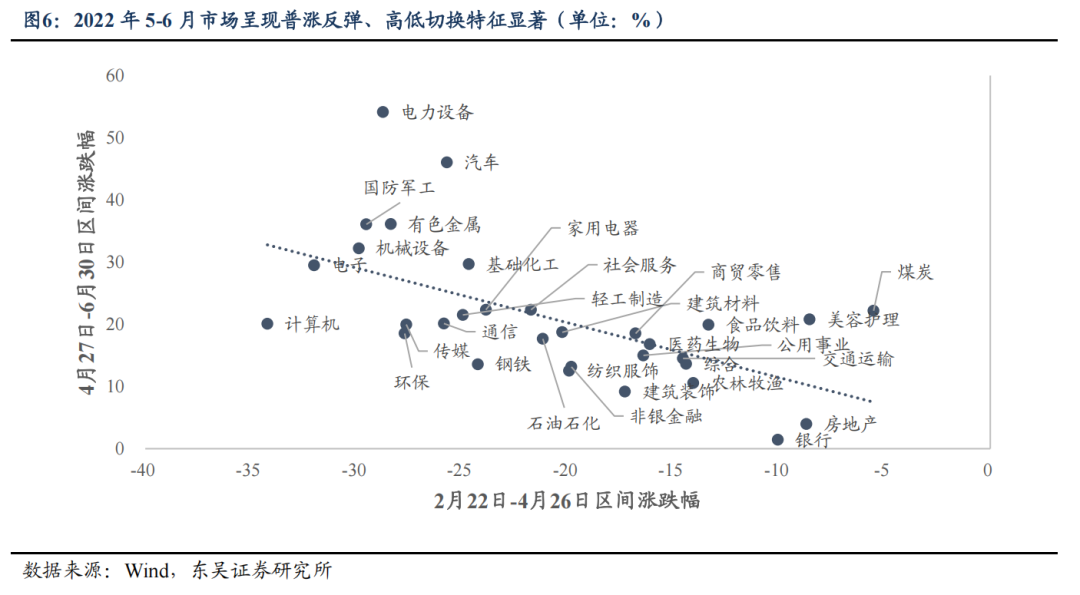

5-6月,疫情拐点+稳增长信号,市场反弹。随着前期部分地区疫情进入收尾阶段,社会面新增确诊人数清零,全面复商复市逐步开启。同时,4月底政治局会议召开,释放较强稳增长信号,各部委持续跟进,政策端频繁释放稳住经济大盘的决心。内外部困局缓解,多个利空因素落地,市场风险偏好明显改善。这一阶段市场呈现普涨反弹、高低切换特征显著——前期超跌的板块反弹力度最大。同时能源价格升高背景强化了新能源替代逻辑,4月27日至6月末一级行业中电力设备板块领涨,二级行业能源金属、金属新材料、光伏、风电均涨超60%。

7月-10月,油价推升海外通胀预期,成长股重回跌势。 进入下半年,海外油价上涨对于通胀压力和加息预期的影响开始显现,美债利率快速上升,十年期美债收益率从2.8%一度飙升至4%以上。同时国内经济预期转弱,7月房地产销售再度回落,地产预期转弱。在此背景下,受国内因素影响,前期涨势较好的顺周期板块领跌;若着眼产业趋势方向,电力新能源行业成交占比高位回落,出现获利回吐,电力设备、传媒等板块相对全A亦呈现超跌。而后进入2023年,随着流动性环境持续收紧,以及新能源产业红利的减弱,整体产业链迎来进一步调整。

综合前文分析,当前市场在产业趋势与流动性环境上与2022年有所相似,因此2022年的行情演绎节奏对当下具有重要启示:第一,若本次油价变动对通胀的影响可类比2022年,那么油价上行可能引发市场对科技成长股逻辑的重新审视,使其承压。第二,油价上行对通胀预期及加息预期的传导并非“立竿见影”,叠加A股自身多重因素的复杂影响,市场对这一逻辑的交易可能出现阶段性的重视和回摆,在此过程中,产业趋势内部细分方向或仍因结构性逻辑催生出阶段性的超额收益机会,如2022年5-6月能源金属、光伏逆变器的行情。

3. 当前市场阶段、核心矛盾与应对策略

因此,对于各类资产而言,地缘事件的短期直观冲击不可避免,但影响程度有限。地缘冲突爆发初期,大类资产的交易与预期往往呈现两大特征:一是战争带来的情绪冲击通常在1-2周左右达到峰值,后续资产价格逐步回归自身运行逻辑;二是因事态尚未完全明朗,市场倾向于将历轮地缘事件定义为“速战速决”的局部冲突,即便是2022 年的俄乌战争,市场初期预期亦是如此。

从中长期角度看,当前A股所处市场环境与2022年具备相似性,需警惕“冲突长期化”带来的连锁反应。本轮局势的复杂程度超出预期——霍尔木兹海峡封锁状态反复,伊朗内部文武系统呈现分离态势,革命卫队已事实独立。美国防长表态,美伊冲突可能持续8周甚至更长;革命卫队亦称已做好长期战争准备。这意味着,战争的实际走向可能超出美方预期,也超出市场此前的主流判断。因此,我们有必要提前思考一种可能性:如果发生类似俄乌战争那样泥潭式的长期冲突,会对市场产生怎样的影响?尤其考虑到当前市场所处的产业趋势和流动性环境,都与2022年有着诸多相似之处,更需警惕这种长期冲突可能带来的叠加扰动与潜在风险,尤其是油价方向。当然,这只是一种最恶性的情形,未必是基准判断,核心仍是要提前做好风险预判与应对准备。

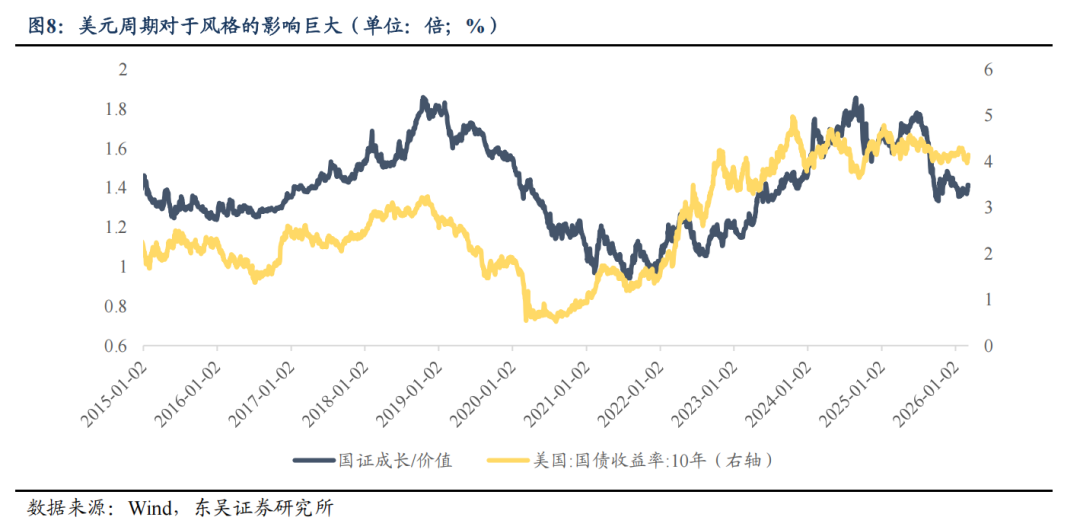

类比2022年,油价将成为后续市场的核心定价矛盾。过去一年多时间内,市场处于弱美元、降息预期向好、产业趋势明确的环境中,若后续油价持续向上,将打破弱美元格局、扰动降息路径,甚至倒逼政策重回紧缩,与2022年在一定程度上类似。我们在此前多期报告中强调了美元周期对于风格的巨大影响,如果美元重回上行趋势,则将对市场尤其是成长风格形成明显压制。因此往后看,油价已然成为影响A股及全球科技股的核心变量。目前而言,尽管特朗普已公开表态维稳油价预期,且美方下半年中期选举临近、面临明确的政治掣肘、对通胀再度上行的容忍度偏低,但其实际控制局势与油价的决心与能量仍待观察,具有较大不确定性。中期维度下,油价这一核心变量的波动尚未收敛,需高度关注战争局势及油价变化。

在策略的应对上,核心观测油价走势,建议分为三条路径:1)中性策略采用科技+能源对冲。若冲突未失控、油价维持震荡,则“HALO交易”两端有望占优,即关注AI产业硬科技“新基建”及资源品方向。2)避险策略降低科技配置比例,若冲突长期化导致霍尔木兹海峡持续受阻、油价高企,将打破弱美元格局,叠加AI产业面临成长动能与资本开支不匹配的压力,科技股或迎来调整。3)激进策略则维持科技仓位。若油价快速冲高后预期美国将“出手压制”,则可以博弈“油价回落→降息预期修复→科技反弹”。

4. 风险提示

1)经济增长不及预期:经济复苏不及预期可能会影响企业盈利修复,加剧市场不确定性。

2)政策推进不及预期:政策落实不及预期影响经济复苏进程,可能加大资金外流压力,影响股市表现。

3)地缘政治风险:极端地缘事件的发生会压制整体市场风险偏好,加大股市波动性,若中东局势持续恶化导致油价失控性上行,可能推动美债利率反弹,对A股及全球科技股估值形成系统性压制。

4)海外政策不确定性:海外降息节奏及特朗普政府关税政策不确定性风险。