作者:管涛中银证券全球首席经济学家

刘立品中银证券宏观分析师

摘要

1月份,地缘政治冲突热点增加,叠加美联储主席提名人选公布,导致美元指数波动加剧,人民币汇率则延续了2025年5月以来的渐进升值行情,中间价升值加速,境内外即期汇率升值放缓,“三价”偏离幅度变化方向不一。

1月份,人民币持续渐进升值对外贸企业负面影响加重,对出口企业的财务冲击不容低估。人民币汇率指数表现有所分化,国内三大汇率指数由涨转跌,但影响出口竞争力的实际有效汇率指数则延续了2025年7月以来升势,收敛了2022年4月以来的累计跌幅。

1月份,季节性因素导致跨境资金净流入放缓,但在货物贸易支撑下,跨境资金净流入规模整体仍处于历史高位。证券投资项下跨境资金活跃度提升,外资股债配置分化。

1月份,境内外汇供求缺口环比收窄,但银行结售汇顺差仍然录得历史次高。在人民币升值背景下,市场结汇意愿偏强、购汇动机较弱,表明境内外汇市场顺周期羊群效应重现。

专题:外汇市场顺周期羊群效应触发央行“降准”。2月27日,人民银行宣布下调远期售汇业务的外汇风险准备金率。这可能是因为2月份境内外汇市场延续了顺周期羊群效应。基于历史数据分析发现,外汇风险准备金政策对于稳定人民币汇率兼具信号作用和实质影响,但两方面影响程度不一。

风险提示:地缘政治风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期。

2月13日,国家外汇管理局发布了2026年1月外汇收支数据。现结合最新数据对1月份境内外汇市场运行情况具体分析如下。

美元指数一波三折,人民币汇率渐进升值行情延续

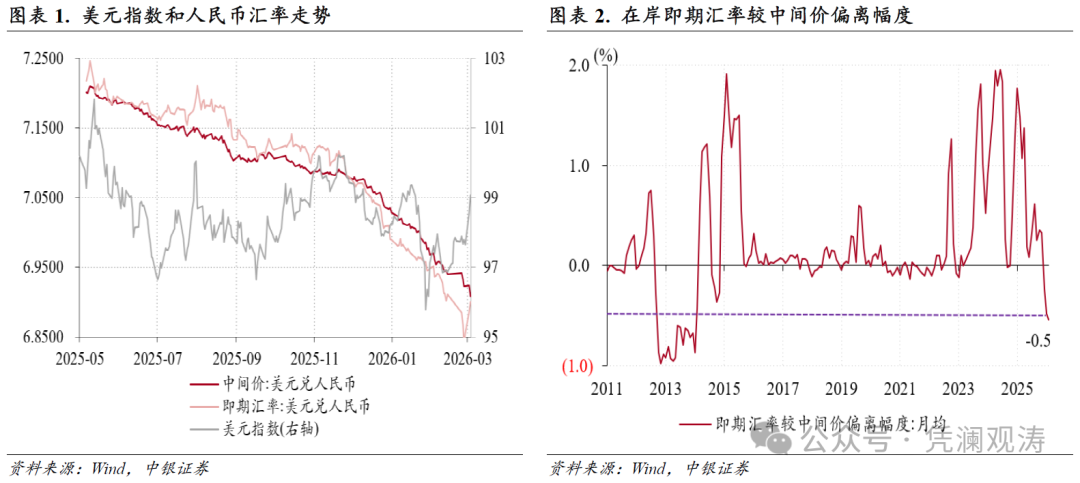

1月份,美元指数连续第三个月走弱,累计下跌1.2%,与上月跌幅基本持平。全月,美元指数先涨后跌,再小幅反弹。1月上中旬,美元指数延续了上年末的震荡回升态势,这主要受到美联储官员释放鹰派信号、美国经济数据整体超预期,以及地缘冲突推升避险情绪等因素的支撑,指数1月16日升至99.4。进入中下旬,特朗普政府对欧洲的关税威胁引发了政策不确定性,同时政府停摆可能性增加加剧了市场对美元信用的结构性担忧,这导致美元指数急速下行,1月27日降至95.8。1月30日,特朗普提名凯文·沃什出任美联储主席的消息,以及其在达沃斯峰会期间撤回关税威胁并与北约达成框架性协议的举动为美元提供了喘息之机,指数随之反弹,最终收于97.12(见图表1)。

1月份,在美元指数波动加剧背景下,人民币汇率延续了2025年5月份以来的补涨行情。继境内外即期汇率于2025年底纷纷升破7.0之后,人民币汇率中间价在1月23日升破7.0,为2023年5月19日以来首次,月末升至6.9678,较上年末累计升值0.9%,升幅为2024年10月份以来新高。同期,在岸即期汇率(境内银行间市场下午四点半交易价,下同)和离岸即期汇率分别仅升值0.6%、0.2%,较上月升幅分别收窄0.7个、1.1个百分点(见图表1)。

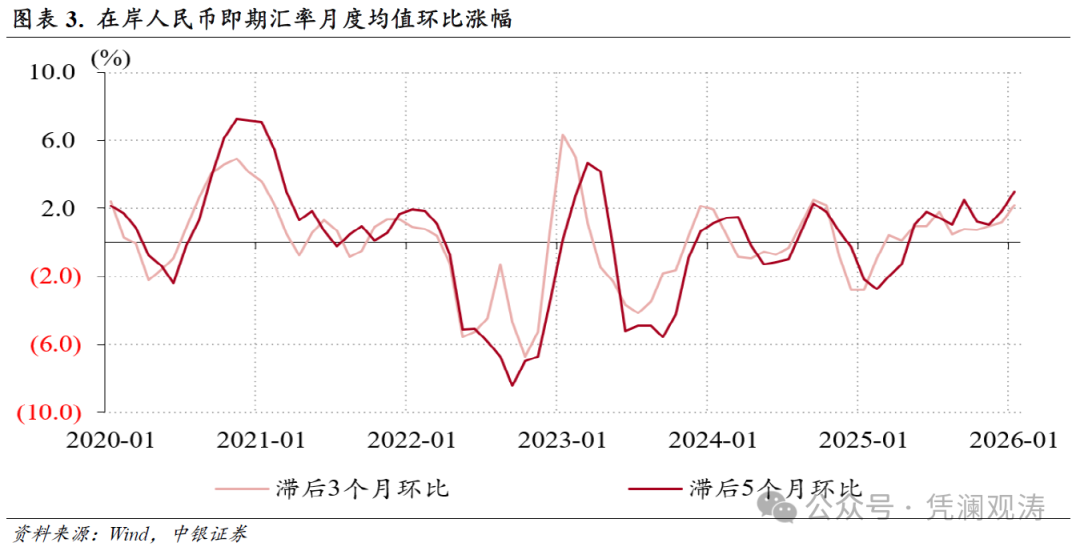

1月份,人民币汇率“三价”偏离幅度环比变化方向不一。其中,在岸即期汇率较中间价日均偏离幅度由上月-0.2%扩大至-0.5%,为2014年2月以来新高(见图表2),而由于离岸人民币汇率升值速度明显放缓,离岸与在岸即期汇率日均偏离幅度则由上月-55个基点收窄至-36个基点。

人民币升值对外贸企业负面影响加重,对出口企业的财务冲击不容低估

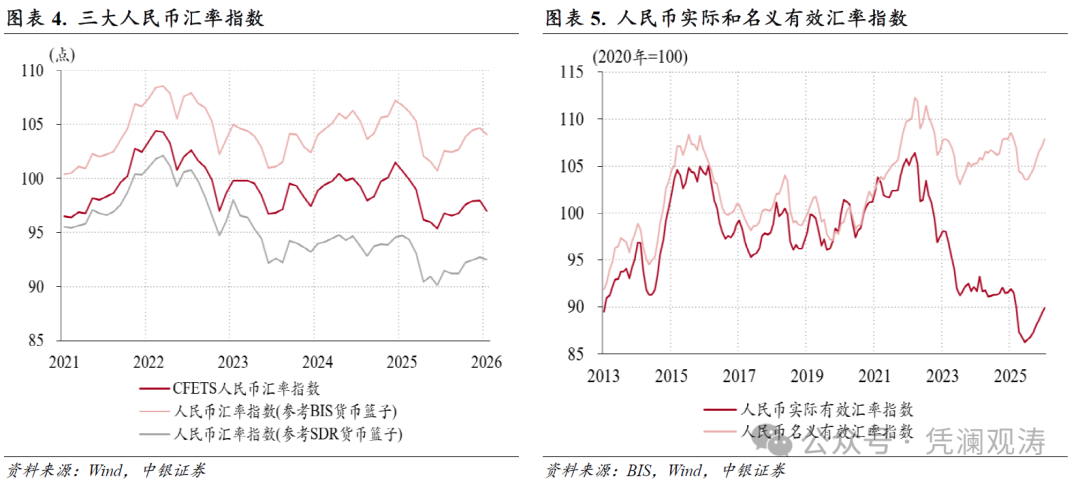

从双边汇率看,1月份,在岸即期汇率均值为6.9675,是连续第五个月升值,并且是2023年6月以来首次升破7.0。当月,滞后3个月和滞后5个月环比的即期汇率均值涨幅分别由上月1.2%、1.8%扩大至2.2%、3.0%,前者涨幅创2024年11月以来新高,后者涨幅更是创下2023年5月以来新高。这意味着,在不进行汇率风险对冲情况下,按照五个月的收款账期计算,1月份出口企业面临的汇兑损失是3.0%,加大企业财务压力(见图表3)。

从多边汇率看,1月份人民币汇率指数表现有所分化。CFETS人民币汇率指数、参考BIS货币篮子和参考SDR货币篮子的人民币汇率指数结束了此前连续四个月的升值行情,分别下跌1.0%、0.6%和0.2%(见图表4)。不过,国际清算银行(BIS)公布的人民币名义有效汇率指数延续了2025年8月份以来的升值行情,影响出口竞争力的实际有效汇率指数则延续了2025年7月以来升势,1月份升至89.9,较2025年6月低点反弹了4.2%,使得2022年4月以来的人民币实际有效汇率累计跌幅由最多18.9%收敛至15.5%(见图表5)。

2月13日,针对国际社会关于中国汇率政策的讨论,国际货币基金组织中国执行董事在中国2025年第四条磋商工作人员报告中回应道,中国汇率政策是清晰的、一贯的,坚持市场在汇率形成中发挥决定性作用,保持人民币汇率在合理均衡水平上的基本稳定。中国没有必要、也无意通过汇率贬值来获取国际贸易竞争优势。实际有效汇率的贬值主要反映了国内通胀水平低于贸易伙伴[1]。

季节性因素导致跨境资金净流入放缓,但在货物贸易支撑下整体仍处高位,外资股债配置分化

1月份,银行代客涉外收付款顺差由上月1135亿降至821亿美元,为历史次高。分币种看,人民币涉外收付款由上月顺差98亿转为逆差160亿美元,外币涉外收付款顺差环比仅回落57亿至981亿美元,为历史次高,二者分别贡献了银行代客涉外收付款顺差环比降幅的82%、18%(见图表6)。

分项目看,货物贸易涉外收付款顺差环比减少344亿至915亿美元,为历史第三高,直接投资、服务贸易涉外收付款逆差分别增加32亿、19亿美元,分别贡献了银行代客涉外收付款顺差环比降幅的110%、10%和6%;证券投资涉外收付款顺差环比增加7亿至115亿美元,为2024年10月以来新高,收益和经常转移涉外收付款逆差减少77亿美元,贡献率分别为-2%、-24%(见图表7)。

货物贸易涉外收付款顺差环比收窄、直接投资和服务贸易收付款逆差扩大,是因为涉外收入降幅大于支出降幅,收益和经常转移涉外收付款逆差环比收窄,则源于涉外支出降幅大于收入降幅,均符合季节性规律。

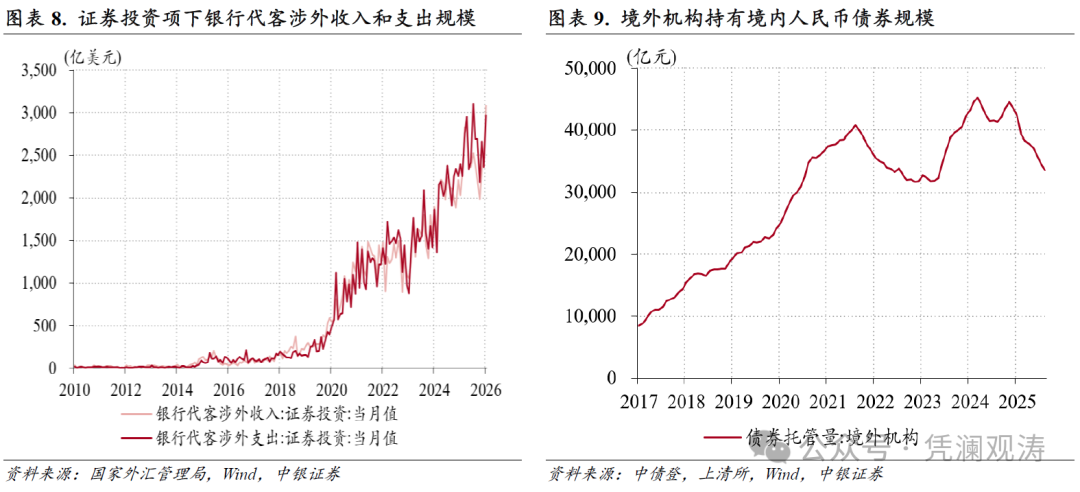

当月,证券投资项下,涉外收入规模连续第三个月增长至3084亿美元,创历史新高,涉外支出规模环比增加608亿至2969亿美元,为历史次高,显示证券投资项下跨境资金活跃度提升(见图表8)。不过,股票和债券投资项下外资流动状况分化。

开年以来,随着外资机构集体看多中国股票资产[2],外资流入中国股市速度加快。根据摩根士丹利统计,1月份美欧基金流入中国股票市场规模达86亿美元,创2024年10月以来新高,其中主动型基金时隔近三年首次转为净流入,规模约12亿美元,被动型基金净流入规模由上月44亿增至74亿美元[3]。然而,同期中债收益率下行和美元对在岸人民币掉期点上行导致人民币债券吸引力继续减弱,境外机构境内人民币债券持有量则是连续第九个月减少,降幅为1077亿元,连续第三个月降幅过千亿(见图表9)。

境内外汇供求缺口环比收窄,但结汇潮仍在延续,顺周期羊群效应重现

1月份,反映境内主要外汇供求关系的银行即远期(含期权)结售汇(以下简称银行结售汇)连续第十一个月出现顺差,顺差规模由上月历史新高1279亿降至历史次高1119亿美元。其中,银行代客结售汇顺差由上月999亿降至888亿美元,仍然是历史第三高;银行自身结售汇由上月顺差1亿转为逆差89亿美元;远期和期权净结汇规模连续第三个月扩大,由上月278亿增至320亿美元,创历史新高;三者分别贡献了银行结售汇顺差环比降幅的70%、57%和-26%(见图表10)。

1月份,货物贸易结售汇顺差由上月1113亿降至761亿美元,贡献了银行代客结售汇顺差降幅的315%,证券投资结售汇顺差则由上月115亿增至259亿美元,再次刷新历史新高,表明“中国资产重估”吸引的外资流入是推高人民币汇率的重要原因(见图表11)。

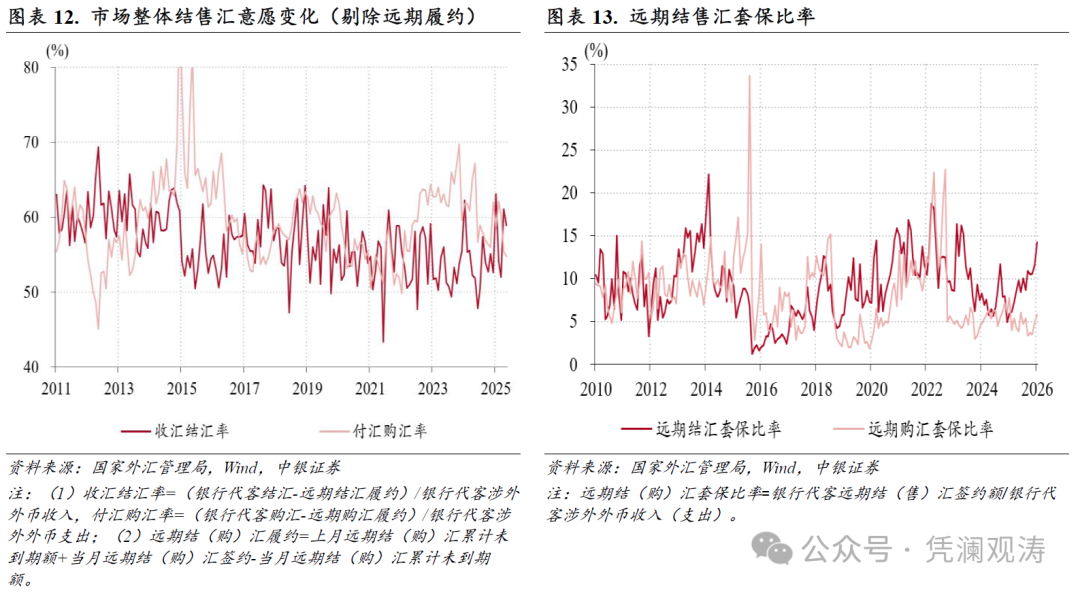

当月,银行代客外币涉外收付款顺差环比减少57亿美元,小于银行代客结售汇顺差降幅112亿美元,主要是因为季节性因素影响下市场主体结汇意愿有所减弱:剔除远期履约额后的收汇结汇率环比回落2.1个百分点至58.9%,付汇购汇率则回落0.6个百分点至54.8%。结售汇意愿齐降或表明市场主体更多通过收外汇付外汇、自然对冲的方式规避汇率风险。不过,从更长时间范围看,在人民币升值背景下,1月份收汇结汇率创下2015年以来同期新高,付汇购汇率为2022年10月以来新低,意味着市场主体汇率预期整体偏升值方向(见图表12)。

当月,银行代客远期净结汇累计未到期额连续第七个月上升,增幅由上月183亿扩大至209亿美元,为2021年以来新高,主要反映了远期结汇需求增加的影响:远期结汇签约规模升至历史次高574亿美元,远期结汇套保比率环比上升2.6个百分点至14.2%,为2023年6月份以来新高,而远期购汇签约规模、远期购汇套保比率分别仅为180亿美元、5.9%,均处于历史低位(见图表13)。

专题:外汇市场顺周期羊群效应触发央行“降准”

2月27日,人民银行宣布自2026年3月2日起,将远期售汇业务的外汇风险准备金率从20%下调至0[4]。这是继2022年9月宣布将外汇风险准备金率从0上调至20%之后的首次调整,可能是因为2月份境内外汇市场延续了顺周期羊群效应。

第一,货物贸易主导的境内外汇市场环境下,容易出现贸易顺差与人民币升值预期的自我强化、自我实现。2025年我国银行代客涉外收支中货物贸易占比为42.7%,较2015年下降24.4个百分点,但银行代客结售汇中货物贸易占比不降反升1.7个百分点至68.3%(见图表14)。在银行间外汇市场中,即期交易发挥价格形成作用,远期和期权则发挥价格发现作用。剔除外汇和货币掉期交易后,银行间市场外汇交易规模基本是银行对客户市场交易规模的2倍左右,远小于整体市场5~6倍的倍差,并且二者比重保持基本稳定(见图表15)。这意味着,银行间外汇市场结构与银行对客户市场基本匹配(也称客盘驱动),均由货物贸易主导。

第二,境内外汇供求失衡状况加剧。如前所述,银行结售汇顺差在2025年12月创下历史新高后,2026年1月再度录得历史次高,顺差规模连续两个月超过千亿。2025年3月至2026年1月,银行结售汇累计顺差5131亿美元,仅用了11个月的时间就超过了此前20个月(2023年7月至2025年2月)积累的银行结售汇逆差4061亿美元(见图表10)。

第三,市场结汇意愿增强、购汇动机减弱。2025年12月-2026年1月,收汇结汇率、付汇购汇率均值分别为60.0%、55.1%,较2025年3月至11月期间均值分别上升5.4个百分点、回落3.6个百分点,较2023年7月至2025年2月期间均值分别上升6.7个百分点、回落8.1个百分点(见图表12)。

第四,人民币升值加速引发继续看涨预期,结汇需求或进一步释放。1月底以来外汇市场走出了美元强、人民币更强的行情。在岸即期汇率从升破7.0到升破6.90仅用了33个交易日,此后仅用了2个交易日就升到了6.8397,创下2023年3月底以来新高。截至2月26日,当月在岸即期人民币汇率升值1.6%(见图表1)。在政策出台之前人民币加快升值背景下,部分市场机构上调了汇率预期,认为人民币汇率年内有望挑战6.7区间[5]。2月24日在岸即期汇率升破6.90,此后两个交易日外汇成交急剧放量,即期询价成交量先后升至525亿、601亿美元,远超过2月2日至24日日均成交414亿美元的水平。

作为常见的汇率政策工具之一,调整远期售汇业务的外汇风险准备金率对于稳定人民币汇率兼具信号作用和实质影响,但两方面影响程度不一。

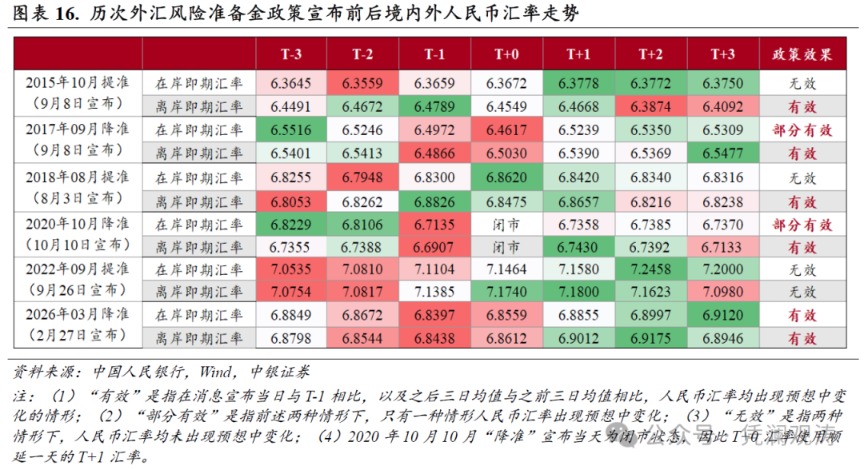

外汇风险准备金政策的信号作用是指政策宣布后对短期人民币汇率的引导作用。自2015年9月人民银行首次宣布外汇风险准备金政策以来,各有三次“提准”和“降准”。对比六次政策宣布前后境内外人民币即期汇率变化发现,12个样本中出现6个“有效”、2个“部分有效”和4个“无效”,表明外汇风险准备金政策调整能在一定程度上引导人民币汇率走势,但信号作用相对有限(见图表16)。

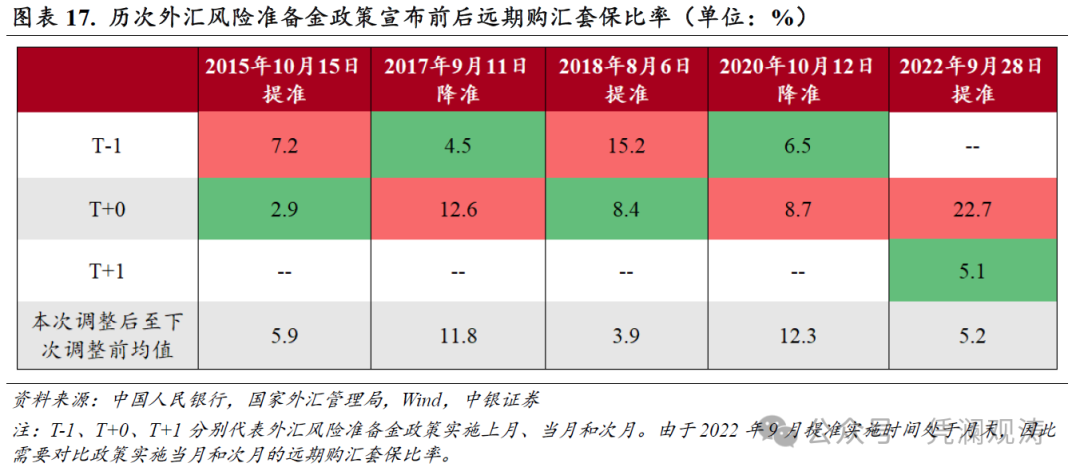

外汇风险准备金政策的实质影响是指政策对境内外汇供求关系的影响。上调远期售汇业务的外汇风险准备金率,相当于增加企业远期购汇成本,有助于减少远期购汇需求、改善境内外汇供求关系,反之则会增加远期购汇需求。在历次“提准”(“降准”)当月或次月,远期购汇对冲比率均有所回落(回升)。而且,在外汇风险准备金率为20%的三个阶段,远期购汇对冲比率均值分别为5.9%、3.9%和5.2%,显著低于外汇风险准备金率为0的两个阶段均值11.8%和12.3%,表明外汇风险准备金政策调整对远期购汇意愿的影响立竿见影,且影响较为持久(见图表17)。

风险提示:地缘政治风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期。