A股三大指数今日集体小幅上涨,截止收盘,沪指涨0.38%,深证成指涨0.59%,创业板指涨0.38%。沪深京三市成交额超过2.2万亿,较昨日缩量近2000亿。行业板块多数收涨,农化制品、化学原料、生物制品、贸易、化学制药、房屋建设、农林牧渔、医疗服务板块涨幅居前,地面兵装、工业金属、石油石化板块跌幅居前。个股方面,上涨股票数量超过4200只,近90只股票涨停。

3月5日,《政府工作报告》提出“实施超大规模智算集群、算电协同等新基建工程,加强全国一体化算力监测调度,支持公共云发展”。“算电协同”首次被写入政府工作报告,明确列为新基建工程,标志其从地方试点、部门政策正式上升为国家战略部署。当算力规模持续扩张,催生电力需求增长,打通算力网与电力网,构建一体化规划、调度、市场、技术体系,成为数字经济与新型电力系统协同发展的关键命题。

此外“绿色燃料”一词也首度被写入政府工作报告。今年政府工作报告提到,加快推动全面绿色转型。设立国家低碳转型基金,培育氢能、绿色燃料等新增长点。有力有效管控高耗能高排放项目,加快淘汰落后产能,支持绿色低碳技术装备创新应用。完善资源总量管理和全面节约制度,强化再生资源循环利用。

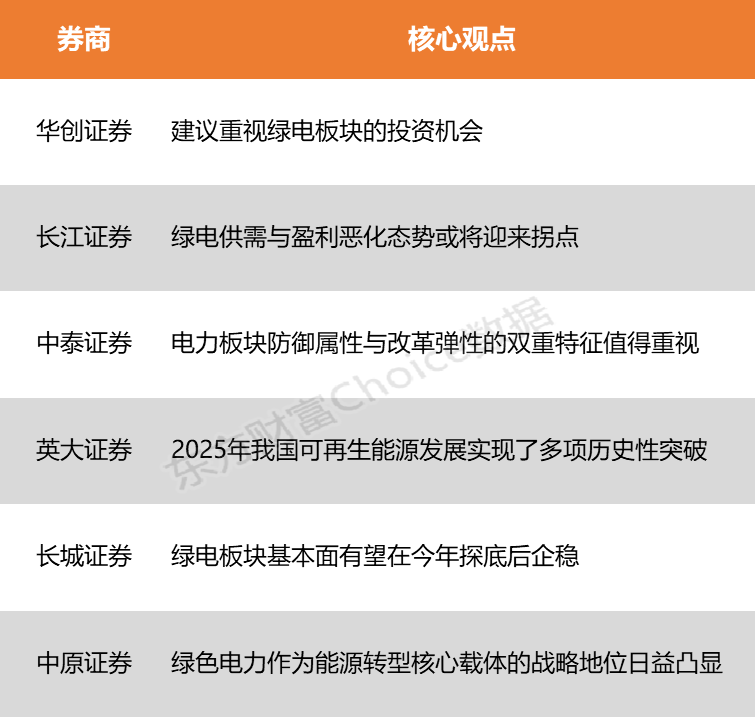

华创证券表示,绿电下游新需求、新赛道不断涌现,21年绿电行业见顶后当前板块估值处在历史的相对底部,建议重视绿电板块的投资机会。长江证券指出,2026年用电增速有望回升至5.04%,叠加AI数据中心、工业电气化等新增负荷,绿电供需与盈利恶化态势或将迎来拐点。

华创证券:建议重视绿电板块的投资机会

绿电下游新需求、新赛道不断涌现,21年绿电行业见顶后当前板块估值处在历史的相对底部,建议重视绿电板块的投资机会。1)算力及数据中心的需求爆发也将带来绿电需求的进一步提升,有效缓解目前绿电行业的量价困境。绿电与算力的深度融合也有望为绿电运营商带来全新的商业模式探索。2)储能与绿醇的发展也为运营商带来全新发展机遇。

长江证券:绿电供需与盈利恶化态势或将迎来拐点

2025年我国电力系统呈现“电量宽松与容量紧张”的结构性矛盾:火电电量近十年首现负增长,但高峰时期可靠容量需求与调节压力持续上升,倒逼火电新增装机保持高位;与此同时,2026年用电增速有望回升至5.04%,叠加AI数据中心、工业电气化等新增负荷,绿电供需与盈利恶化态势或将迎来拐点。政策层面,国家发改委已提出适时建立可靠容量补偿机制,测算落地后2026年全国平均容量电价折度电电价将提升0.041~0.050元/千瓦时,绿电板块“困境反转”逻辑进一步强化。

中泰证券:电力板块防御属性与改革弹性的双重特征值得重视

公用事业市场化定价改革或进入加速阶段,电力、燃气、水务、供热等板块若价格机制理顺、回报预期改善,估值体系亦有望重塑。叠加国企改革与提高国有资本收益收取比例的制度安排,相关领域或成为“防风险主线”下兼具稳健与改革弹性的配置方向。具体到电力板块,其兼具AI算力扩张带来的实质性需求增量与价格机制改革预期,在市场风格趋于均衡的过程中,其防御属性与改革弹性的双重特征值得重视。

英大证券:2025年我国可再生能源发展实现了多项历史性突破

2025年我国可再生能源发展实现了多项历史性突破,电力供应主体逐渐转变为新能源。全国可再生能源发电新增装机4.52亿千瓦,同比增长21%,占全国电力新增装机的83%,其中风电、太阳能发电累计装机占比历史性超过火电。新型电力系统建设持续推进,截至2025年12月末,中国已投运电力储能项目累计装机规模同比增长54%,其中新型储能累计装机同比增长85%。全国统一电力市场顶层设计出台,电力市场化改革进入了全国一盘棋、系统化推进的新阶段,政策旨在推动市场规则统一协同,使电力的多维价值在市场中被“显性化”。

长城证券:绿电板块基本面有望在今年探底后企稳

绿电短期看,136号文首批竞价结束,政策利空尽出,行业预期收益率企稳,带来存量改善和运营商集中度提升,板块基本面有望在今年探底后企稳。长期看,绿电的资源属性、无变动成本、上游持续降本与低LCOE等特点确保行业长期发展且收益水平确定。

中原证券:绿色电力作为能源转型核心载体的战略地位日益凸显

在用电结构持续清洁化与电源结构深度低碳化的双重演进下,绿色电力作为能源转型核心载体的战略地位日益凸显,其发展已从单一装机规模扩张,转向供需协同、源网荷储一体化的高质量发展阶段。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)